Дисконтированные показатели эффективности инвестиций

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД СПРАВКА

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

Он равен увеличенному на единицу отношению ЧД к накопленному объему инвестиций.

ИДД равен увеличенному на единицу отношению ЧДД к накопленному дисконтированному объему инвестиций.

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Показатели эффективности инвестиционного проекта, использующие концепцию дисконтирования

К показателям, использующим концепцию дисконтирования, относятся:

— чистый дисконтированный доход (ЧДД) или чистая текущая стоимость (ЧТС);

— индекс доходности дисконтированных инвестиций (ИДД);

— индекс доходности дисконтированных затрат (ИДЗ)

— внутренняя норма доходности (ВНД);

— срок окупаемости инвестиций с учетом дисконтирования (Ток.д);

— максимальный денежный отток с учетом дисконтирования (Од).

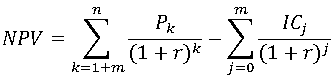

Показатель чистый дисконтированный доход (чистая текущая стоимость) представляет собой разность выручки от продаж, рассчитанной за период реализации проекта и всех видов расходов, суммированных за тот же период, с учетом фактора времени (то есть с дисконтированием разновременных доходов и расходов) и рассчитывается по следующей формуле:

где Пm — приток денежных средств на m-м шаге;

— Om — отток денежных средств на m-м шаге;

—  — коэффициент дисконтирования на m-м шаге.

— коэффициент дисконтирования на m-м шаге.

Максимум чистого дисконтированного дохода (чистой текущей стоимости) выступает как один из важнейших критериев при обосновании проекта. Он обеспечивает максимизацию доходов собственников капитала в долгосрочном плане (за экономический срок жизни инвестиций). Полученный результат может быть как положительным, так и отрицательным. Таким образом, ЧДД показывает, достигнут ли инвестиции за экономический срок их жизни желаемого уровня отдачи.

Положительное значение ЧДД показывает, что за расчетный период дисконтированные денежные поступления превысят дисконтированную сумму капитальных вложений и тем самым обеспечат увеличение ценности фирмы и наоборот, отрицательное значение ЧДД показывает, что проект не обеспечит получения нормативной (стандартной) нормы прибыли и, следовательно, приведет к потенциальным убыткам.

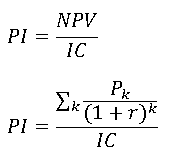

Наиболее эффективным является применение показателя ЧДД в качестве критериального механизма, показывающего минимальную нормативную рентабельность (норму дисконта) инвестиций за экономический срок их жизни. Этот метод дает ответ лишь на вопрос, способствует ли анализируемый вариант инвестирования росту ценности фирмы или богатства инвестора вообще, но никак не говорит об относительной мере такого роста. А эта мера всегда имеет большое значение для любого инвестора. Для восполнения такого пробела используется иной показатель — метод расчета индекса доходности дисконтированных инвестиций (ИДД).

Индекс доходности дисконтированных инвестиций (ИДД) — отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Значение ИДД равно увеличенному на единицу отношению ЧДД (ЧТС) к накопленному дисконтированному объему инвестиций. Формула для определения ИДД имеет следующий вид:

,

,

где: — Кm – сумма первоначальных инвестиций;

— — коэффициент дисконтирования на m-м шаге.

Оценка ИДД осуществляется на основе данных таблицы 18. При расчете ИДД могут учитываться либо все капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капитальные вложения, осуществляемые до ввода предприятия в эксплуатацию. В этом случае соответствующие показатели будут иметь различные значения.

Индексы доходности дисконтированных инвестиций превышают 1, если и только если для этого потока ЧДД положительна.

Чем выше индекс доходности дисконтированных инвестиций, тем лучше проект.

Если ИДД равен 1,0, то проект едва обеспечивает получение минимальной нормативной прибыли. При ИДД меньше 1,0 проект не обеспечивает получение минимальной нормативной прибыли.

Индекс доходности дисконтированных затрат (ИДЗ)определяется как отношение суммы дисконтированных притоков (Пд) к сумме дисконтированных оттоков (Од) на m-ом шаге расчёта по формуле:

Значения показателей притоков и оттоков по шагам расчёта выбирается из таблицы 18. Порядок расчёта дисконтированных сумм притоков и оттоков и индекса доходности дисконтированных затрат по шагам расчёта приведен в таблице 19.

Таблица 19. Индекс доходности дисконтированных затрат

Дисконтированные оценки эффективности инвестиционных проектов.

Инвестиционный проект — планируемая и осуществляемая система мероприятий по вложению капитала в создаваемые или модернизируемые материальные объекты, технологические процессы, а также в различные виды предпринимательской деятельности в целях ее сохранения и расширения.

3.1.3. Критерии, основанные на дисконтированных оценках

3.1.3.1. Общий дисконтированный доход

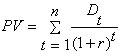

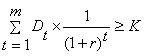

Оценка инвестиционного проекта основывается на сравнении доходов, генерируемых проектом и затрат на него. В случае, если весь объем инвестиций делается в конце года, предшествующего первому году генерируемого проектом притока денежных средств, необходимо дисконтировать только поток доходов. Общий дисконтированный доход (p r esent value – PV) рассчитывается следующим образом:

где PV – общий дисконтированный доход;

Dt – доход (приток) в t -ом периоде (в конце периода);

r – коэффициент дисконтирования (ожидаемая норма доходности);

n – срок эксплуатации проекта.

Если PV больше первоначальных инвестиций (К), то проект принимается, если меньше – отвергается.

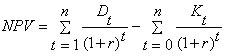

3.1.3.2. Чистый дисконтированный доход

Наиболее распространенным показателем эффективности инвестиций является чистый дисконтированный доход (чистый приведенный доход, чистая современная стоимость) – net p r esent value (NPV). Он представляет собой абсолютный результат, конечный эффект инвестиционной деятельности.

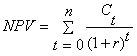

Если обозначить Ct отдельный элемент потока платежей (Ct = Dt – Kt), то

Сущность NPV можно пояснить следующим примером. Пусть инвестиционный проект осуществляется за счет заемных средств, выданных под ставку r. Аккумулирование доходов по проекту также осуществляется по ставке r. Toгда NPV будет равен чистому доходу фирмы (предпринимателя), осуществляющей инвестиционный проект, приведенному к определенному моменту времени.

Как правило, чистый приведенный доход определяется на начало прединвестиционных исследований или на момент инвестирования.

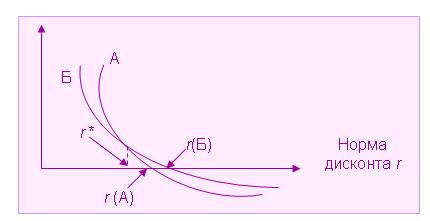

Из (3.1.1) следует, что чистый приведенный доход зависит от технологии инвестиций (Dt , Кt) и от ставки дисконтирования (г). На рис. 1 приведена зависимость NPV (r) для случая, когда инвестиции осуществляются в начале проекта, а отдача по годам равномерна (D = const). При r = r (A) чистый дисконтированный доход по проекту А NPV (A) = 0; при r 0. Это означает, что один и тот же проект может быть как высокодоходным, так и убыточным в зависимости от ставки дисконтирования. В частности из рисунка следует, что

при r NPV (Б), т.е. более выгоден проект А;

при r = r * NPV (А)= NPV (Б) т.е. проекты равноэффективны;

при r * r (Б) – оба проекты не выгодны.

Рис. 1 – Зависимость чистого приведенного эффекта от нормы дисконта

При расчете эффективности инвестиционных проектов влияние последующих поступлений тем менее значимо, чем больше ставка дисконта. Но при установленной ставке проекты с длительным периодом действия более значимы. Причем значимость будущих поступлений зависит от политики фирмы, ее особенностей и др.

Особым случаем расчета NPV является бесконечный денежный поток по результатам инвестиций. Примерами инвестиций, вызывающих бесконечные потоки, могут быть инвестиции в действующее предприятие для его проникновения на новые рынки или инвестиции, связанные с присоединением фирмы к холдингу.

Если предположить, что Dt = const = D (), то, используя формулу для оценки аннуитета, получим:

Если ожидается систематический рост денежного потока с темпом прироста g , то используется модификация формулы Гордона

Отвечая на вопрос, способствует ли инвестиционный проект росту доходов фирмы, чистый приведенный доход не показывает меру этого роста. Поэтому он дополняется другими показателями эффективности.

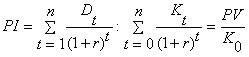

3.1.3.3. Индекс доходности (рентабельности) инвестиций

Индекс рентабельности инвестиций (profitability index, РI) – показатель относительной доходности инвестиций:

где K0 — инвестиции, приведенные к начальному моменту времени.

Здесь рассматривается чистый денежный поток за исключением капитальных затрат. По существу элементы потока Dt – это сумма чистой прибыли и амортизации в период t.

Показатель PI еще называют коэффициентом «доход-издержки» (benefit-cost- r atio, bcr).

Инвестиционный проект выгоден при РI >1,0 и тем выгоднее, чем больше рентабельность инвестиций.

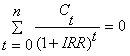

3.1.3.4. Внутренняя норма доходности

Внутренняя норма доходности (inte r nal r ate of r etu r n, IRR) — основной, наиболее информативный показатель эффективности инвестиционных проектов. По своей сути IRR это ставка дисконтирования, при которой чистый приведенный доход равен нулю, т.е. NPV (IRR)=0. Внутренняя норма доходности определяется подбором ставки дисконтирования, обеспечивающей выполнение условия:

На рис. 1 точки r(А) и r(Б) по существу являются точками IRR для проекта А и Б соответственно.

Чем больше внутренняя норма доходности тем выше эффективность капитальных вложений Если на финансовом рынке средняя процентная ставка равна r , то разность (IRR – r) определяет эффективность предпринимательской деятельности по реализации конкретного инвестиционного проекта или фирмы в целом (при расчете r по совокупным инвестициям).

Таким образом, внутренняя норма доходности является некоторым барьером, отсекающим неприемлемые по условиям финансирования проекты. Одновременно IRR можно использовать для оценки риска инвестирования. Чем больше разность (IRR – r (кред)), тем менее рискован проект, больше запас его эффективности. Следует заметить, что есть проекты, для которых NVP > 0 при любых r > 0. Для них IRR вообще не существует.

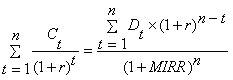

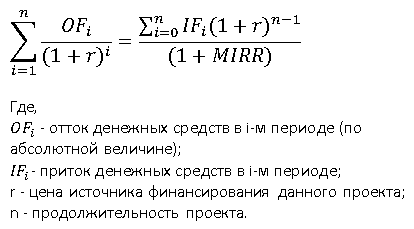

3.1.3.5. Модифицированная внутренняя норма доходности

Возможны проекты, в которых притоки и оттоки денежных средств чередуются (денежный поток – не ординарный), что может привести к ситуации нескольких значений IRR. Иначе говоря, при изменении процентных ставок проект может из неприемлемого стать приемлемым и наоборот.

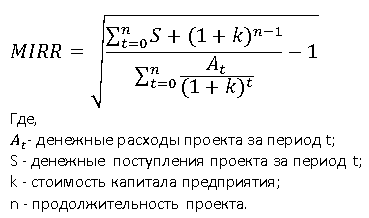

В случае неординарного денежного потока можно использовать модифицированную внутреннюю норму доходности – Modified Internal Rate of Return (MIRR). Расчет этого критерия включает в себя следующие шаги: а) рассчитывается суммарная дисконтированная стоимость всех оттоков; б) рассчитывается суммарная наращенная стоимость (терминальная стоимость) всех притоков; в) определяется ставка дисконтирования для приведения терминальной стоимости к настоящему моменту, при которой сумма оттоков равна сумме притоков. Уравнивающая притоки и оттоки ставка дисконтирования и будет модифицированной внутренней нормой доходности (MIRR):

(3.1.11)

где Ct – отток денежных средств в t–ом периоде, руб.;

Dt – приток денежных средств в t–ом периоде, руб.;

r – стоимость источника финансирования проекта, %;

n – продолжительность проекта, периодов;

MIRR – модифицированная внутренняя норма доходности, %.

Критерий MIRR всегда имеет единственное значение и потому может применяться вместо критерия IRR для неординарных потоков. Проект принимается, если MIRR больше стоимости источника финансирования проекта.

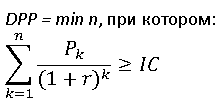

3.1.3.6. Дисконтированный срок окупаемости

Напомним, что срок окупаемости (payback period PP) равен числу лет, в течение которых суммарный поток наличности сравняется с первоначальной суммой инвестиций. Некоторые специалисты при расчете показателя РР все же рекомендуют учитывать временной аспект. Дисконтированный срок окупаемости (DPP) – это время, теоретически необходимое для полной компенсации инвестиций дисконтированными доходами.

Если инвестиционный процесс представлен в виде нерегулярного потока платежей, то срок окупаемости определяется суммированием последовательных членов ряда доходов, дисконтированных по ставке r , до тех пор, пока не будет получена сумма, равная объему инвестиций. В этом случае формула для расчета дисконтированного срока окупаемости, DРР, имеет вид:

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, т.е. всегда DРР > РР. Иными словами, проект, приемлемый по критерию РР, может оказаться неприемлемым по критерию DРР.

Основной недостаток этого показателя в том, что он не учитывает денежные потоки после достижения окупаемости.

3.1.3.7. Соотношение различных критериев

Применение различных показателей эффективности к одним и тем же инвестиционным проектам может привести к различным выводам. Кроме того, как уже отмечалось, показатели эффективности весьма чувствительны к процентной ставке дисконтирования.

В связи с неоднозначностью результатов отбора по различным показателям западные фирмы используют оценки эффективности по двум и более показателям. В качестве основных показателей наиболее часто используется внутренняя норма доходности и чистый приведенный доход. Другие показатели применяются как вспомогательные. Вместе с тем легко установить существенную взаимосвязь между показателями: все они основываются на механизме дисконтирования и компаудинга.

Приведенная система показателей эффективности является важнейшей, но не единственной информацией, которую должен анализировать финансовый менеджер при принятии решения об инвестировании проекта. Необходимо проанализировать чувствительность показателей эффективности к изменению важнейших факторов. Такими являются: ставка банковского процента, цена инвестиционного товара, валютный курс и др. Для окончательного принятия решений необходимы не только расчет значений критериев, но представление их в виде графиков и таблиц в зависимости от основных факторов.

Следует заметить, что на выбор инвестиционного проекта влияют не только стоимостные показатели, но также и экологические, научно-технические, социальные и др. Более того, они зачастую выступают критериями отбора проектов. Чем крупнее проект, тем большее значение они имеют.

Еще одно замечание касается содержания анализируемого денежного потока. Рассмотренные показатели эффективности могут применяться для оценки результативности проекта различными участниками его реализации: реципиентом, инвесторами, бюджетами В первом случае денежный поток представляет собой прирост чистой прибыли и амортизационных отчислений фирмы-реципиента. Во втором – поток дивидендов или рост курса акции. В третьем – прирост доходной и снижение расходное части бюджета.

Основные показатели, характеризующие эффективность инвестиционного проекта

Международная практика обоснования инвестиционных проектов использует несколько показателей, позволяющих подготовить решение о целесообразности (нецелесообразности) вложения средств (оценить эффективность инвестиционного проекта).

Эти показатели можно объединить в две группы:

1. Основанные на дисконтированных оценках («динамические» методы):

2. Основанные на учетных оценках («статистические» методы):

Методы, основанные на дисконтированных оценках

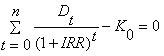

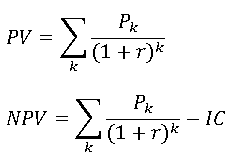

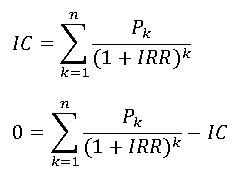

Чистая приведенная стоимость (Net Present Value, NPV). Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, P2, . Рk. Общая накопленная величина дисконтированных доходов (PV) и чистая приведенная стоимость (NPV) соответственно рассчитываются по формулам:

Очевидно, что если: NPV > 0, то проект следует принять; NPV

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Индекс рентабельности инвестиций (Profitability Index, PI). Этот метод является, по сути, следствием метода чистой теперешней стоимости. Индекс рентабельности рассчитывается по формуле:

Очевидно, что если: РI>1, то проект следует принять; РI

Если: IRR > WACC. то проект следует принять; IRR

Дисконтированный срок окупаемости инвестиций (Discounted Payback Period, DPP). Метод определения дисконтированного срока окупаемости инвестиций аналогичен методу расчета простого срока окупаемости, однако нет недостатков последнего, а именно – игнорирования факта неравноценности денежных потоков, возникающих в различные моменты времени.

Условие для определения дисконтированного срока окупаемости может быть сформулировано как нахождение момента времени, когда современная ценность доходов, получаемых при реализации проекта, сравняется с объемом инвестиционных затрат. Формула расчета дисконтированного срока окупаемости инвестиций:

Методы, основанные на учетных оценках

Срок окупаемости инвестиций (Payback Period, PP). Этот метод – один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого.

Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиция будет погашена кумулятивным доходом. Общая формула расчета показателя РР имеет вид: РР = n , при котором Рk > IC

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, которые необходимо учитывать в анализе. Во-первых, он не учитывает влияние доходов последних периодов. Во-вторых, поскольку этот метод основан на не дисконтированных оценках, он не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением их по годам.

Коэффициент эффективности инвестиций (Accounting Rate of Return, ARR). Этот метод имеет две характерные черты: он не предполагает дисконтирование показателей дохода; доход характеризуется показателем среднегодовой прибыли (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета исключительно прост, что и предопределяет широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) в % отношении, рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на два, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны; если допускается наличие остаточной стоимости активов (RV), то ее оценка должна быть исключена. Формула ARR имеет следующий вид:

Данный показатель сравнивается с коэффициентом рентабельности авансированного капитала, рассчитываемого делением общей чистой прибыли предприятия на общую сумму средств, авансированных в его деятельность (итог среднего баланса-нетто).