Анализ показателей эффективности инвестиционного проекта

Анализ эффективности инвестиционных проектов.

Под инвестициями понимают вложение капитала в различные отрасли экономики с целью получения дохода.

Эффективность инвестиций зависит от множества факторов, среди которых важнейшими являются: отдача вложений, срок окупаемости, рентабельность инвестиций, которая должна превышать темпы инфляции.

Существующие методы оценки эффективности инвестиций можно разделить на две основные группы: простые или статистические; методы дисконтирования.

К простым методам оценки относятся:

1. Срок окупаемости – время, за которое организация возместит свои затраты на инвестиции. Число лет (месяцев), необходимое для возврата первоначальных вложений, определяется как соотношение предполагаемое объема затрат на инвестиции со среднегодовым притоком денежных средств от данного вложения. В случае различных ежегодных денежных поступлений расчет производится постепенно: для каждого интервала планирования из общего объема первоначальных затрат вычитается сумма амортизационных отчислений и чистой прибыли, до тех пор пока остаток не станет отрицательным.

2. Простая норма прибыли рассчитывается как обратная величина срока окупаемости и показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

К методам дисконтирования относятся:

1. Чистая текущая стоимость (NPV) – с помощью этого показателя доходы и затраты ч/з норму дисконта приводят к одному моменту времени. Норма дисконта – это доход, который мог бы получить инвестор, если бы вложил деньги не в проект, а например, в банк. NPV=E(Rt-Et)*1 / (1+r)^t, где Rt — доходы от реализации проекта в период t; Et- затраты, осуществляемые в период t; Т – период завершения проекта; r – норма дисконта; t – число периодов, за которое производится дисконтирование.

Чем больше NPV, тем эффективнее проект. Если же его значение отрицательное, инвестиции в данный проект неэффективны.

2. Внутренняя норма доходности (IRR) – это норма дисконта, при которой чистый дисконтированный доход равен нулю. Инвестиции в проект эффективны, если IRR больше приемлемой для инвестора нормы дохода на капитал.

3. Рентабельность (PI) показывает относительную прибыльность инвестиций или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений:

PI = NPV/Е0(первоначальные затраты).

4. Отношение выгод (доходов) к затратам (R/E) является частным от деления суммы дисконтирования выгод (доходов) на сумму дисконтированных затрат: R/E= ERt/(1+r)^t / E Et/(1+r)^t, если R/E > 1, то инвестиции считаются доходными.

5. Период окупаемости (РВР) – под ним понимается тот период времени, за который поток дисконтированный проектных доходов станет равным дисконтированному потоку затрат.

9.Прогнозирование финансового состояния предприятия. Расчет и оценка коэффициента восстановления (утраты) платежеспособности.

Первая отечественная методика краткосрочного прогнозирования была разработана в целях реализации законодательства РФ о несостоятельности (банкротстве), причем еще первого (1992 г.) закона о банкротстве. Наиболее полная ее редакция изложена в «Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса», утвержденных распоряжением ФУДН от 12.08.94 N 31-р.

В соответствии с данными Методическими положениями оценка структуры баланса производится на основе двух базовых показателей:

— Коэффициента текущей ликвидности Ктл=At/Pt с нормативным значением 2,0;

— Коэффициента обеспеченности собственными оборотными средствами

Косс=Ас/Ат=Ес-F / At с нормативным значением 0,1.

Коэффициент восстановления платежеспособности (КВП) рассчитывается в случае установления неудовлетворительной структуры баланса, т. е. когда хотя бы один из коэффициентов (Ктл или Косс) на момент оценки принимает значение менее нормативного.

Коэффициент утраты платежеспособности (Куп) рассчитывается в случае, если оба коэффициента соответствуют нормативным значениям или выше их (Ктл ? 2 и Косс? 0,1).

Коэффициент восстановления платежеспособности Коэффициент восстановления платежеспособности = (К1ф + 6/Т (К1ф — К1н)) / 2 где

К1ф – фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности;

К1н – коэффициент текущей ликвидности в начале отчетного периода;

К1норм – нормативное значение коэффициента текущей ликвидности, К1норм = 2;

6 — период восстановления платежеспособности в месяцах;

Т — отчетный период в месяцах.

Коэффициент утраты платежеспособности Коэффициент утраты платежеспособности = (К1ф + 6/Т (К1ф — К1н)) / К1норм где

К1ф — фактическое значение (в конце отчетного периода) коэффициента текущей ликвидности (К1);

К1н — коэффициент текущей ликвидности в начале отчетного периода;

К1норм — нормативное значение коэффициента текущей ликвидности; К1норм = 2;

3 — период утраты платежеспособности предприятия в месяцах;

Т — отчетный период в месяцах.

Ктл1 — коэффициент текущей ликвидности на конец периода (момент оценки)

Ктл0 — коэффициент текущей ликвидности на начало периода

Ктл. норм — нормативное значение коэффициента текущей ликвидности (=2,0)

Т — анализируемый период в месяцах

6 — установленный период восстановления платежеспособности в месяцах

3 — установленный период утраты платежеспособности в месяцах

— Квп ?1 – у предприятия в ближайшее время (6 месяцев) есть реальная возможность восстановить платежеспособность;

Учебник «Оценка эффективности инвестиционных проектов»

7. Основные критерии эффективности инвестиционного проекта и методы их оценки

7. 1. Общая характеристика методов оценки эффективности

Международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег и основана на следующих принципах:

- Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

- Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который как правило предшествует началу реализации проекта).

- Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. При определении ставки дисконта учитываются структура инвестиций и стоимость отдельных составляющих капитала.

Суть всех методов оценки базируется на следующей простой схеме: Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2, . , CFn. Инвестиции признаются эффективными, если этот поток достаточен для

Наиболее распространены следующие показатели эффективности капитальных вложений:

- дисконтированный срок окупаемости (DPB).

- чистое современное значение инвестиционного проекта (NPV),

- внутренняя норма прибыльности (доходности, рентабельности) (IRR),

Данные показатели равно как и соответствующие им методы, используются в двух вариантах:

- для определения эффективности независимых инвестиционных проектов (так называемая абсолютная эффективность), когда делается вывод о том принять проект или отклонить,

- для определения эффективности взаимоисключающих друг друга проектов (сравнительная эффективность), когда делается вывод о том, какой проект принять из нескольких альтернативных.

7. 2. Метод дисконтированного периода окупаемости

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих друг друга проектов.

Пример 1. Пусть оба проекта предполагают одинаковый объем инвестиций $1,000 и рассчитаны на четыре года.

Проект А генерирует следующие денежные потоки : по годам 500, 400, 300, 100, а проект В — 100, 300, 400, 600. Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью следующих таблиц.

Таблица 7.1.

Проект А

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

Во третьей строке таблицы помещены дисконтированные значения денежных доходов предприятия в следствии реализации инвестиционного проекта. В данном случае уместно рассмотреть следующую интерпретацию дисконтирования: приведение денежной суммы к настоящему моменту времени соответствует выделению из этой суммы той ее части, которая соответствует доходу инвестора, который предоставляется ему за то, что он предоставил свой капитал. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции. В четвертой строке таблицы содержатся значения непокрытой части исходной инвестиции. С течением времени величина непокрытой части уменьшается. Так, к концу второго года непокрытыми остаются только $214, и поскольку дисконтированной значение денежного потока в третьем году составляет $225, становится ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

. Аналогично для второго проекта расчетная таблица и расчет дисконтированного периода окупаемости имеют следующий вид.

Таблица 7.2.

Проект В.

Чистый денежный поток (ЧДП)

Накопленный дисконтированный ЧДП

.

.

На основе результатов расчетов делается вывод о том, что проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те потоки, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

7. 3. Метод чистого современного значения (NPV — метод)

Этот метод основан на использовании понятия чистого современного значения (Net Present Value)

,

,

где CFi — чистый денежный поток,

r — стоимость капитала, привлеченного для инвестиционного проекта.

Термин “чистое” имеет следующий смысл: каждая сумма денег определяется как алгебраическая сумма входных (положительных) и выходных (отрицательных) потоков. Например, если во второй год реализации инвестиционного проекта объем капитальных вложений составляет $15,000, а денежный доход в тот же год — $12,000, то чистая сумма денежных средств во второй год составляет ($3,000).

В соответствии с сущностью метода современное значение всех входных денежных потоков сравнивается с современным значением выходных потоков, обусловленных капитальными вложениями для реализации проекта. Разница между первым и вторым есть чистое современное значение, величина которого определяет правило принятия решения.

Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного.

Шаг 2. Суммируются все дисконтированные значения элементов денежных потоков и определяется критерий NPV.

Шаг 3. Производится принятие решения:

- для отдельного проекта: если NPV больше или равно нулю, то проект принимается;

- для нескольких альтернативных проектов: принимается тот проект, который имеет большее значение NPV, если только оно положительное.

Пример 2. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит вместе с установкой $5,000 со сроком эксплуатации 5 лет и нулевой ликвидационной стоимостью. По оценкам финансового отдела предприятия внедрение машины за счет экономии ручного труда позволит обеспечить дополнительный входной поток денег $1,800. На четвертом году эксплуатации машина потребует ремонт стоимостью $300.

Экономически целесообразно ли внедрять новую машину, если стоимость капитала предприятия составляет 20%.

Решение. Представим условия задачи в виде лаконичных исходных данных.

Стоимость ремонта в 4-м году

Входной денежный поток за счет приобретения машины

Расчет произведем с помощью следующей таблицы.

Таблица 7.3.

Расчет значения NPV

Наименование денежного потока

Входной денежный поток

Современное чистое значение (NPV)

* Множитель дисконтирования определяется с помощью финансовых таблиц.

В результате расчетов NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять.

Сейчас уместно остановиться на интерпретации значения NPV. Очевидно, что сумма $239 представляет собой некоторый “запас прочности”, призванный компенсировать возможную ошибку при прогнозировании денежных потоков. Американские финансовые менеджеры говорят — это деньги, отложенные на “черный день”.

Рассмотрим теперь вопрос зависимости показателя и, следовательно, сделанного на его основе вывода от нормы доходности инвестиций. Другими словами, в рамках данного примера ответим на вопрос, что если показатель доходности инвестиций (стоимость капитала предприятия) станет больше. Как должно измениться значение NPV?

Расчет показывает, что при r = 24% получим NPV = ($186), то есть критерий является отрицательным и проект следует отклонить. Интерпретация этого феномена может быть проведена следующим образом. О чем говорит отрицательное значение NPV? О том, что исходная инвестиция не окупается, т.е. положительные денежные потоки, которые генерируются этой инвестицией не достаточны для компенсации, с учетом стоимости денег во времени, исходной суммы капитальных вложений. Вспомним, что стоимость собственного капитала компании — это доходность альтернативных вложений своего капитала, которое может сделать компания. При r = 20% компании более выгодно вложить деньги в собственное оборудование, которое за счет экономии генерирует денежный поток $1,800 в течение ближайших пяти лет; причем каждая из этих сумм в свою очередь инвестируется по 20% годовых. При r = 24% компании более выгодно сразу же инвестировать имеющиеся у нее $5,000 под 24% годовых, нежели инвестировать в оборудование, которое за счет экономии будет “приносить” денежный доход $1,800, который в свою очередь будет инвестироваться под 24% годовых.

Общий вывод таков: при увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

Для полноты представления информации, необходимой для расчета NPV, приведем типичные денежные потоки.

Типичные входные денежные потоки:

Типичные выходные потоки:

Ранее было отмечено, что результирующие чистые денежные потоки, призваны обеспечить возврат инвестированной суммы денег и доход для инвесторов. Рассмотрим, как происходит разделение каждой денежной суммы на эти две части с помощью следующего иллюстрирующего примера.

Пример 3. Предприятие планирует вложить деньги в приобретение нового приспособления которое стоит $3,170 и имеет срок службы 4 года с нулевой остаточной стоимостью. Внедрение приспособления по оценкам позволяет обеспечить входной денежный поток $1,000 в течение каждого года. Руководство предприятия позволяет производить инвестиции только в том случае, когда это приводит к отдаче хотя бы 10% в год.

Решение. Сначала произведем обычный расчет чистого современного значения.

Анализ показателей эффективности инвестиционного проекта

Рубрика: Экономика и управление

Дата публикации: 11.02.2017 2017-02-11

Статья просмотрена: 3116 раз

Библиографическое описание:

Державцев, М. А. Анализ показателей эффективности инвестиционного проекта / М. А. Державцев. — Текст : непосредственный, электронный // Молодой ученый. — 2017. — № 6 (140). — С. 239-242. — URL: https://moluch.ru/archive/140/39472/ (дата обращения: 10.04.2020).

В статье рассмотрены показатели оценки эффективности инвестиционных проектов. Подробно анализируются группы статистических и динамических методов. Дается характеристика на каждый из показателей, обращается внимание на их достоинства и недостатки.

Ключевые слова: инвестиции, инвестиционный проект, чистая текущая стоимость, индекс прибыльности, внутренняя норма рентабельности, динамический срок окупаемости, простой срок окупаемости

Привлечение инвестиций стало распространенной практикой для развития бизнеса в динамичном и конкурентоспособном русле в условиях современной экономики. Создается возможность в сохранении и преумножении капитала, при помощи размещения средств в инвестиционные проекты. Для успешной инвестиционной деятельности существует предложение и спрос на рынке инвестиций. Залогом принятия верного инвестиционного решения является профессиональная оценка привлекательности инвестиционных проектов, которая включается в себя всевозможные виды экономического анализа. Можно назвать главным смыслом инвестиционного проекта программу и план капитальных вложений, целью которых является последующая полученная прибыль.

Содержание и форма инвестиционных проектов могут быть самыми разнообразными, в любом случае отслеживается временной лаг от момента начала инвестирования до момента, прихода прибыли от проекта. В связи с этим предприятие выявляет дополнительную потребность в денежных средствах для осуществления инвестиционного проекта. Прогнозом реализации проекта в определенных условиях, который также является источником информации об инвестиционном проекте, является бизнес-план.

Существуют два критерия по которым мы можем судить о коммерческой привлекательности инвестиционного проекта, это «Эффективность инвестиций», которую мы можем также обозначить как экономическая оценка, и «Финансовая состоятельность», более известная как финансовая оценка. Эти подходы взаимно дополняют друг друга. В первом случае анализируется потенциальная способность проекта сохранить его стоимость вложенных в него средств и возможность обеспечения достаточности темпа их прироста. Во втором случае анализируется платежеспособность проекта, то есть его ликвидность в ходе реализации. Под ликвидностью понимается способность инвестиционного проекта вовремя и своевременно в полном объеме отвечать и выполнять все финансовые обязательства.

Отсюда возникает вопрос, существует ли такой показатель, используя который можно дать ответ, следует ли инвестировать деньги в конкретный проект?

В большинстве решений, которые принимают субъекты рыночного хозяйства, основополагающей является предварительная оценка ожидаемых последствий. Используя различные методы в совокупности определенных критериев для определенного инвестиционного проекта создается индивидуальная оценка приемлемости. В теории отечественные специалисты разделяют методы оценки эффективности инвестиционных проектов на две группы, динамические и статистические. К динамическим относят:

Чистая текущая стоимость (NPV), Индекс прибыльности (PI), Внутренняя норма рентабельности (IRR), Динамический срок окупаемости (DPP). Статистические методы включают в себя: Простой срок окупаемости (PP), Бухгалтерская норма доходности (ARR). [1].

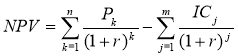

Одним из самых популярных методов является метод с использованием чистой текущей стоимости (NPV), и так NPV — это разность дисконтированных денежных потоков доходов и расходов, происходящих в процессе реализации инвестиций за прогнозируемый период. Сутью критерия является сравнение текущей стоимости будущих денежных поступлений от реализации проекта с инвестиционными расходами, которые необходимы для его реализации. Формула представлена в виде:

, (1)

, (1)

где NPV — чистый дисконтированный доход; Pk — доход от инвестиции в k-м году; ICj — объем инвестиций в j-м году; r — коэффициент дисконтирования.

Использование данного метода предусматривает последовательное прохождение некоторых стадий: 1. Расчет денежного потока инвестиционного проекта 2. Выбор ставки дисконтирования, которая будет учитывать доходность альтернативных вложений и риск проекта 3. Определение чистого дисконтированного дохода [1, с. 109].

Достоинствами данного метода является то, что чистая текущая стоимость является наглядным показателем прироста благосостояния собственников капитала, а также обладание свойством аддитивности, при формировании инвестиционного портфеля это является положительной чертой для использования метода.

Одним из главных недостатков метода является, то что во время сравнения проектов, предпочтение будет отдаваться более крупному проекту, который может иметь даже меньшую доходностью, происходит это за счет того, что одним из факторов в определении величины NPV, является масштаб деятельность, проявляемый в «физических» объемах инвестиций, производства или продаж. Следовательно, можно сделать вывод, что большее значение показателя NPV не значит, что он всегда будет соответствовать более эффективному варианту капиталовложения. Имея все эти достоинства, данный критерий не позволяет сравнивать проекты с одинаковым NPV, имя при этом разную капиталоемкость [2].

Индекс прибыльности (доходности, рентабельности) показывает дисконтированную величину денежных поступлений, другими словами это показатель эффективности инвестиционного проекта, характеризующий уровень дохода на единицу затрат, чем большее значение имеет показатель, тем выше будет отдача денежных единиц, инвестированных в проект. Данный критерий согласован с NPV, отсюда и вытекает формула имеющая вид:

,(2)

,(2)

— где, NPV — чистые диконтированные денежные потоки, IC — первоначальные инвестиции.

Главным достоинством критерия PI, является то, что он позволяет ранжировать проекта, в ситуациях связанными с ограниченностью инвестиционных ресурсов. Имея несколько проектов с примерно одинаковыми значениями NPV, но разными объемами требуемых инвестиций, возможно выбрать проект, который обеспечит большую эффективность вложений.

Но этот показатель также не является совершенным, критерий PI нельзя использовать в ранжировании проектов с разной продолжительность реализации, так же, как и невозможно корректно оценить взаимоисключающие проекты. Данный критерий лучше всего использовать, как дополнение к показателю NPV.

Внутренняя норма рентабельности (IRR) является значением ставки дисконтирования, при котором NPV проекта равен нулю. То есть IRR — это коэффициент дисконтирования, чистая текущая стоимость при котором равна нулевой. Выглядит это как:

Смысл расчета данного показателя во время анализа эффективности инвестиционного проекта заключается в том, что IRR показывает тот максимум, который допустим относительно уровня расходов, ассоциированные с этим проектом.

Например, если главным ресурсом финансирования выступает ссуда коммерческого банка, то показатель IRR будет показывать верхнюю границу допустимого уровня банковской процентной ставки, при которой, превышение её значения автоматически переводит проект в разряд убыточных, так как главной целью компании является получение доходности выше затраченных ресурсов.

Достаточно часто на практике предприятие для финансирования своей деятельности использует различные источники, из этого и вытекает плата за использование авансированных финансовых ресурсов, так, например, дивиденды, проценты, различные вознаграждения. Критерий, который характеризует относительный уровень этих доходов, называется ценой авансированного капитала (Cost of Capital, он же СС), данный показатель главным способом отражает в себе минимальный возврат сложившийся в компании, на вложенный в её деятельность капитал, её рентабельность и рассчитан средней арифметической взвешенной.

Компания имеет возможность принимать различные решения инвестиционного характера, уровень рентабельности которых не будет является ниже уровня текущего значения показатель CC, именно в этом и заключается экономический смысл данного критерия. Связь показателя CC и IRR значительна, ведь если IRR будет меньше показателя CC, то проект стоит отвергнуть, так же, как и задуматься о проекте в ситуации, когда IRR = CC, ведь прибыли в данном случае, как и убытков не будет.

Метод использования внутренней нормы рентабельности, состоит в том, что с помощью таблиц дисконтирования, отбираются два значения коэффициента дисконтирования r1 — t = Io.(5)

Показатели PP и DPP позволяют рассуждать о ликвидности и рискованности проектов, так, например, короткий срок окупаемости говорит о том, что проект является менее рискованным и более ликвидным, эта особенность направлена в интересах компаний, чьи интересы связаны с увеличением ликвидности и компаниям, чья сфера деятельности проявляет более высокий риск. Показатели целесообразнее всего рассчитывать на проекты, финансирование которых происходит за счет долгосрочных обязательств.

Подводя итог вышеизложенного, можно сделать вывод о том, что ни один из вышеуказанных критериев сам по себе не может являться достаточным для принятия негативного или положительного решения о реализации инвестиционного проекта. Столь важное решение должно приниматься с учетом расчетов всех перечисленных показателей и интересов участников инвестиционного проекта. Также в расчет нельзя принимать только математический учет и надеяться, что цифры не подведут, достаточное большое количество факторов должно быть учтено и принято во внимание.

- Коммерческая оценка инвестиций /под ред. Есипова В. Е. — СПб.: Питер, 2004. — 432 с.: ил. — (Серия «Учебник для вузов»).

- Инвестиции: учеб. пособие / Касьяненко Т. Г., Маховикова Г. А. — М.: Эксмо, 2009. -240 с. — (Учебный курс: кратко и доступно).

10 основных показателей финансового анализа инвестиционного проекта

В данной статье рассмотрим основные показатели для оценки эффективности инвестиций в проекты. В частности, рассмотрим расчет следующих показателей инвестиционного проекта:

- Чистый приведенный доход – NPV (Net Present Value)

- Дисконтированный индекс доходности – DPI (Discounted Profitability Index)

- Индекс прибыльности – PI (Profitability Index)

- Внутренняя норма доходности -IRR (Internal Rate of Return)

- Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return)

- Средневзвешенная стоимость капитала – WACC (Weight Average Cost of Capital)

- Период окупаемости – PP (Payback Period)

- Дисконтированный период окупаемости -DPP (Discounted Playback Period)

- Интегральная текущая стоимость – GPV (Gross Present Value)

- Простая рентабельность инвестиций – ARR (Accounting Rate of Return)

NPV, чистый приведенный доход

Чистый приведенный доход – это один из важнейших показателей расчета эффективности инвестиционного проекта, используемый в инвестиционном анализе. Вычисляется как разница между дисконтированной стоимостью денежных поступлений от инвестиционного проекта и дисконтированными затратами на проект (инвестиции). Вычисляется по формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

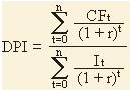

DPI, дисконтированный индекс доходности

Показатель вычисляется делением всех дисконтированных по времени доходов от инвестиций на все дисконтированные вложения в проект. Формула для вычисления показателя:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования;

n – сумма числа периодов.

PI, индекс доходности

Показывает относительную доходность инвестиционного проекта на единицу вложений. Формула вычисления показателя:

PI=NPV/I

IRR, внутренняя норма доходности

Это ставка дисконтирования (IRR=r) при которой NPV= 0 или, другими словами, ставка при которой дисконтированные затраты равны дисконтированным доходам. Внутренняя норма доходности показывает ожидаемую норму доходности по проекту. Одно из достоинств этого показателя заключается в возможности сравнить инвестиционные проекты различной продолжительности и масштаба. Инвестиционный проект считается приемлемым, если IRR>r (ставки дисконтирования). Показатель IRR вычисляется по приведенной ниже формуле:

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

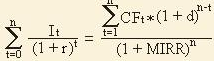

MIRR, Модифицированная внутренняя норма доходности

Измененная внутренняя норма доходности с учетом возможности реинвестировать полученные положительные денежные поступления от инвестиционного проекта. Показатель MIRR может использоваться в качестве замены классического показателя внутренней нормы доходности. Проект считается приемлемым, если MIRR >r (ставки дисконтирования)

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

It – затраты в инвестиционный проект в период t;

d – ставка реинвестиций (процентная ставка от возможных реинвестированных доходов инвестиционного проекта)

r- ставка дисконтирования (иногда ее называют барьерной ставкой);

n – сумма числа периодов.

WACC, средневзвешенная стоимость капитала (измеряется в %)

Показатель характеризует стоимость капитала. WACC рассчитывается по формуле:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

Где:

Coc -стоимость собственного капитала в процентах;

Cbc -стоимость заемного капитала в процентах;

Soc -доля собственного капитала в процентах;

Sbc -доля заемного капитала в процентах;

T-ставка налога на прибыль.

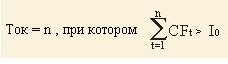

PP, период окупаемости

Период окупаемости показывает время в течение которого доходы от вложений в инвестиционный проект сравняются с затратами в него. Используется с показателями NPV и IRR для оценки эффективности инвестиционных проектов. Рассчитывается по формуле:

Где:

Токупаемости – срок окупаемости затрат в проект (инвестиций)

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – первоначальные затраты;

n – сумма количества периодов.

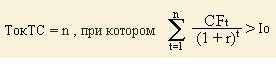

DPP, дисконтированный период окупаемости

Показатель отражающий количество периодов окупаемости вложений в инвестиционный проект приведенных к текущему моменту времени. Ниже приводится формула расчета DPP.

Где:

CFt – поток денежных поступлений от инвестиционного проекта в период t;

I0 – величина первоначальных затрат;

r- ставка дисконтирования;

n – сумма числа периодов.

GPV, Интегральная текущая стоимость

Редкий показатель инвестиционного анализа показывает действительную дисконтированную полезность инвестиций. Рассчитывается по формуле:

GPV=NPV + LV х D

Где:

NPV-чистый приведенный доход;

LV-стоимость ликвидации;

D-дисконтный множитель.

ARR, простая рентабельность инвестиций

Показатель является обратным показателю срока окупаемости вложений в инвестиционный проект (PP). Формула расчета:

ARR=NP/I

Где:

NP-чистая прибыль;

I-инвестиционные вложения в проект.

Автор: Жданов Василий Юрьевич, к.э.н.