Принимаем оплату электронными деньгами

Как оплачивать покупки электронными деньгами

В настоящее время многие «упрощенцы» склоняются к выбору интернет-торговли, так как это дает возможность сэкономить на численности персонала, аренде складов или торговых площадей. При интернет-торговле покупатель рассчитывается за товар или услугу непосредственно на сайте поставщика. Специфика подобных взаиморасчетов в том, что деньги списываются с карты покупателя без какого-либо участия продавца. Подробнее об этом читайте в нашей статье, подготовленной экспертами бератора.

Оплата электронными деньгами при интернет-торговле

В новой редакции Федерального закона от 22 мая 2003 года № 54-ФЗ, который еще иначе называют Законом о ККТ, уделено особое внимание интернет-торговле.

Среди прочего, в законе появилось понятие «расчеты с использованием электронных средств платежа в сети Интернет». Это расчеты, исключающие возможность непосредственного взаимодействия покупателя с продавцом. При таких расчетах применяются подключенные к интернету устройства, дающие возможность покупателю и продавцу взаимодействовать дистанционно (п. 5 ст. 1.2 Закона № 54-ФЗ).

Напомним, что к электронным средствам платежа относятся не только банковские карты, но и платежные приложения для сайтов и мобильных телефонов, интернет-банки, электронные кошельки и т.д.

Читайте в бераторе

Как правило, расчеты с использованием платежных систем, зарегистрированных в Интернете, представляют собой расчеты с использованием так называемого «электронного кошелька». Чтобы получать оплату электронными деньгами, интернет-магазин должен зарегистрироваться в электронной платежной системе.

Организациям, которые регистрируют электронный кошелек, следует выбрать платежную систему, которая работает в полном соответствии с нормами Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе». Существует большой выбор операторов, предлагающих компаниям услугу открытия интернет-счета. Самые известные из них – WebMoney, QIWI кошелек, Яндекс Деньги, Rupay, Liqpay и др.

Как зарегистрироваться в платежной системе

Продавец должен зарегистрироваться в выбранной платежной системе, заполнив специальную заявку, размещенную на сайте администратора системы. После этого необходимо заключить посреднический договор с оператором-агентом, который будет осуществлять перевод электронных денег.

После регистрации продавец размещает на своем сайте информацию для покупателей, через какую систему следует производить расчеты за товар.

Покупатель, желающий приобрести товар и зарегистрировавшийся в платежной системе, которая указана на сайте продавца, вносит деньги в банк. Банк перечисляет их на счет оператора. За перевод средств банк взимает комиссию с интернет-магазина (продавца). Оператор переводит денежные средства покупателя в его электронный кошелек.

После оформления заказа денежные средства из электронного кошелька покупателя переводятся в электронный кошелек магазина. Оператор-агент удерживает вознаграждение из средств, поступивших на его счет, до перечисления их на расчетный счет продавца (п. 1 ст. 1006 ГК РФ). Впоследствии оператор представляет продавцу отчеты агента в порядке и в сроки, предусмотренные агентским договором.

Бухгалтерский учет расчетов с использованием электронного кошелька

Бухгалтерский учет расчетов с оператором-агентом ведется на счете 76 «Расчеты с разными дебиторами и кредиторами».

Как правило, в расчетах с использованием электронного кошелька предусматривается 100%-ная предоплата товаров покупателями. Датой получения этой предоплаты является дата принятия оператором распоряжения на уменьшение остатка электронных денежных средств покупателя и на увеличение остатка электронных денежных средств продавца на сумму перевода электронных денег (п. 1, 10, 15, 17 ст. 7 Закона № 161-ФЗ).

Сумма электронных денег, поступивших в качестве предоплаты, не является доходом организации и отражается обособленно на счете 62 «Расчеты с покупателями и заказчиками» как кредиторская задолженность перед покупателем и на счете 76 как дебиторская задолженность оператора.

На дату утверждения отчета оператора сумма причитающегося ему агентского вознаграждения (в том числе НДС) признается расходом по обычным видам деятельности. В учете это отражается записью по дебету счета 44 «Расходы на продажу» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

Выручка от продажи товара признается доходом от обычных видов деятельности на дату перехода права собственности на товар и отражается в бухгалтерском учете записью по кредиту счета 90 «Продажи» субсчет «Выручка» в корреспонденции с дебетом счета 62. Поскольку организация, применяющая УСН, не является плательщиком НДС, товары, приобретенные ею у поставщиков, учитываются по фактической себестоимости, включая сумму входного НДС, предъявленного поставщиком.

Читайте в бераторе

Налоговый учет расчетов с использованием электронного кошелька

Перечень расходов, которые фирма на УСН вправе учесть при определении налоговой базы, установлен пунктом 1 статьи 346.16 Налогового кодекса.

Сумма агентского вознаграждения (в том числе сумма НДС) включается в состав расходов «упрощенца» на дату утверждения отчета оператора-агента (пп. 8, 24 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

При расчете «упрощенного» налога выручка от реализации товаров учитывается в составе доходов на дату поступления денег на расчетный счет или в кассу организации. Или на дату погашения задолженности иным способом (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

В рассматриваемом выше примере доход от реализации товара признается организацией на дату получения предоплаты от покупателя, то есть в момент увеличения остатка ее электронных денег.

Покупную стоимость товара, включающую сумму входного НДС, можно учесть в составе расходов фирмы на дату получения товара покупателю при условии, что он был оплачен поставщику (пп. 8, 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ).

Расходы фирмы по доставке холодильника покупателю и суммы входного НДС, предъявленного транспортной организацией, учитываются в расходах после их фактической оплаты организацией (пп. 8, 23 п. 1 ст. 346.16, п. 2 ст. 346.17 НК РФ).

Читайте в бераторе

Кассовый чек при интернет-расчетах

При расчетах с помощью электронных средств платежа продавец передает покупателю кассовый чек или бланк строгой отчетности в электронной форме на абонентский номер или адрес электронной почты. Печатать бумажный кассовый чек или бланк строгой отчетности не нужно.

В Законе о защите прав потребителей сказано, что при безналичных расчетах обязательства покупателя перед продавцом считаются выполненными с момента, когда банк, обслуживающий покупателя, подтвердил платеж (п. 3 ст. 16.1 Закона от 7 февраля 1992 г. № 2300-1). Поэтому продавец обязан выдать покупателю кассовый чек только после подтверждения перевода электронных средств платежа банком.

Отсюда вывод – если оплата товаров или услуг осуществляется с помощью электронных средств платежа в Интернете, нужна специальная онлайн-касса, предназначенная только для интернет-расчетов. Такой кассовый аппарат, в отличие от обычного, не имеет принтера для печати чеков (письмо Минфина России от 1 марта 2017 г. № 03-01-15/11618).

Добавим, что по вопросам технической реализации интернет-расчетов Минфин рекомендует обращаться в ФНС России.

Электронные платежи

Как принимать оплату электронными деньгами

Если у вас появился свой сайт, на котором вы рассказываете про свои услуги или товары, то почему бы не начать через этот сайт продавать? И почему бы не сделать продажу максимально удобной для клиента, чтобы ему было комфортнее расставаться со своими деньгами?

Любого предпринимателя интересуют способы, как собрать с клиентов больше денег, быстрее, с минимальными затратами и налоговыми последствиями. Бизнесмены от IT уже давно догадались о пользе приема денег через интернет. Продавцы реального сектора экономики еще только осваивают рынок онлайн-оплат. Большую степень доверия традиционно вызывают пластиковые карты. Хотя платежи через платежные системы типа Яндекс.Деньги, Webmoney, Qiwi уверенно набирают популярность среди конечных потребителей. Но здесь интересны два аспекта: технический (как встроить способы онлайн-платежей к себе на сайт), а также юридический и налоговый (как платить с этого налоги). С технологиями вам поможет любой программист. А вот организационные и налоговые вопросы попробуем снять в этой статье.

У вас есть два способа принимать оплату через интернет.

Способ 1 — Подключаемся к платежным системам самостоятельно

Не будем здесь говорить про прием денег через пластик. Это, по сути, обычный безнал с точки зрения налогов: он легко подтверждается документами и абсолютно прозрачен для налоговиков.

Виртуальные деньги — другое. Работа с электронными деньгами регламентируется серьезным документом — законом «О национальной платежной системе» 161-ФЗ (далее Закон о НПС). Вот как определяют жизнь его положения:

Электронные деньги приравниваются к безналичным деньгам. Платежные системы должны обеспечить должную инфраструктуру для их обслуживания.

Существуют 3 типа электронных кошельков:

- Анонимный: может заводить кто угодно, сколько угодно, «без имен и лиц». Но есть ограничения по сумме остатка — не более 15 000 руб. И лимит операций в месяц — 40 000 руб.

- Персональный: вы представляетесь платежной системе. Ограничение на остаток поднимается до 100 000 руб. На персональный кошелек можно, например, перечислить зарплату. Теперь платежная система знает, что если вам перечисляется на кошелек какая-то сумма, то с нее плательщик должен был удержать НДФЛ. И налоговики тоже могут про это узнать. Пока транзакции небольшие, вы в поле зрения не попадете. Но если перевалят за 1,5 млн рублей, то могут быть серьезные проблемы. Кстати, фирмы с корпоративными кошельками могут переводить на персональные кошельки деньги, например, оплату вознаграждений сотрудникам или «физикам» по гражданско-правовым договорам.

Самый интересный для бизнеса кошелек — корпоративный. На нем остановимся подробнее.

- Корпоративный кошелек — это единственный тип кошелька, который можно использовать в предпринимательских целях. Отличие от обычного электронного кошелька физлица в том, что он заводится с реквизитами предприятия, а пополнить кошелек и вывести деньги с него можно только через расчетный счет. Электронный кошелек можно завести в любой платежной системе, которая имеет право осуществлять такой перевод денег (Яндекс.Деньги, QIWI например). Есть еще Webmoney, но там совсем другая схема — обмен чеками и сертификатами через систему организаций «гарантов», то есть формально они под закон о НПС не подпадают.

Для того, чтобы завести корпоративный электронный кошелек, нужно пройти регистрацию на сайте платежной системы, подготовить документы для заключения договора, получить разрешение платежной системы, и только после этого вы сможете заключить с ней договор. Затем нужно будет произвести технические работы, чтобы настроить прием платежей. Если вы захотите подключить не одну электронную платежную систему, а несколько, то такую процедуру придется пройти несколько раз. Но, подключившись напрямую, вы сможете сэкономить на комиссии, потому что у платежных агрегаторов она будет больше.

Перейдем к ограничениям. На электронном кошельке может находиться сумма, не превышающая 100 000 руб. При превышении лимита деньги будут переведены на расчетный счет фирмы без вашего распоряжения. Также важно: расплачиваться с вами электронными деньгами смогут только физлица, обычные граждане, поскольку расчеты ИП и юрлиц между собой в электронных деньгах являются незаконными. Поэтому и вы сможете выступать плательщиком только в адрес физлиц. То есть вы можете принимать оплату с анонимных и персональных кошельков на корпоративный, но платить придется только на персональные кошельки.

Не забудьте уведомить налоговую об открытии электронного кошелька!

В течение 7 рабочих дней в налоговую по месту регистрации необходимо отправить сообщение по форме №С-09-1. За нарушение срока уведомления налоговики могут вменить штраф в размере 5000 руб. по статье 129.1 НК РФ. Если надумаете закрывать электронный кошелек, то об этом также нужно будет сообщить.

Способ 2 — Подключаем прием электронных денег через агрегатор

У платежного агрегатора есть основное преимущество, которое сразу привлекает предпринимателей: нужно заключить всего один договор с одной компанией и получить сразу несколько способов приема электронной оплаты. Вам не придется готовить документы для каждой платежной системы и иметь несколько электронных кошельков. У вас вообще их не будет, так как по договору с агрегатором деньги, которые перечислят клиенты, будут переводиться на ваш расчетный счет с удержанием комиссии. За это преимущество, которое сэкономит ваше драгоценное время, агрегаторы и берут повышенную комиссию.

Агрегаторов платежей много, например, Assist, «Деньги.Онлайн», «РБК-Мани», «Робокасса». При выборе агрегатора обратите внимание на стоимость подключения, количество необходимых документов для подключения, размер комиссии за проведение платежей, и сколько способов оплаты вы сможете принимать.

Что выгоднее для вашей фирмы — завести электронный кошелек или подключиться к агрегатору — зависит от объема транзакций и количества желаемых способов оплаты. Фирме с крупными оборотами имеет смысл подключиться напрямую к платежным системам, потому что затраты на подключение окупятся быстрее.

Для небольших компаний более привлекателен агрегатор платежей. Быстро и без затрат на разработку можно подключить сразу несколько видов оплаты. Клиент сможет выбрать из списка самый удобный для себя и оплатить товар, а затраты на комиссиях будут не так значимы.

Электронные деньги в налоге УСН

В налоговых доходах электронные деньги следует учитывать на дату оплаты покупателями (п.1 ст. 346.17 НК РФ, письмо Минфина России от 24.01.2013 №03-11-11/28).

В доходах учитывается вся сумма денег, которую вам перечислил клиент без уменьшения на комиссию (п. 1 ст. 346.15, ст.251 НК РФ). Если вы на УСН «Доходы минус расходы», то комиссию сможете списать в расходы на основании пп.24 п.1 ст. 346.16 НК РФ. Необходимую информацию по суммам и датам оплат клиентами стоит брать из реестра платежей или отчета агента (агрегатора).

Официальный бумажный отчет агента редко содержит детализацию платежей клиентов, но иногда у агрегатора можно запросить реестр платежей. Если вы его распечатаете и заверите своей подписью и печатью, то при проверке он, возможно, устроит налогового инспектора.

Документом, подтверждающим операции на электронном кошельке, является отчет оператора электронной платежной системы. Срок его предоставления необходимо обговорить с оператором в договоре. Удобно, когда оператор присылает отчет не реже одного раза в месяц.

Ольга Аввакумова,

эксперт аналитического отдела сервиса «Бухгалтерия.Контур».

5 сервисов для подключения онлайн-платежей к сайту

Время чтения: 8 минут Нет времени читать? Нет времени?

Это перепечатка статьи, которая вышла в нашей группе «ВКонтакте».

Предусмотреть разные способы оплаты – значит позаботиться о клиенте. Кому-то важно заплатить с карты сейчас, потому что потом денег может не быть, другому важно оплатить наличными при получении, потому что их нет сейчас. Предусмотрев все эти ситуации, вы не будете терять клиентов только из-за проблем с оплатой.

Однако онлайн-платежи на сайте должны быть не только удобными, но и безопасными – чтобы деньги или платежные данные клиента не попали в руки злоумышленника. Поэтому выбирать сервис приема платежей стоит очень внимательно. Рассмотрим 5 популярных платежных систем, а в конце коснемся еще одного способа приема средств онлайн.

«Яндекс.Касса»

Один из самых популярных сервисов для организации онлайн-платежей на сайте, в приложении или чате. Есть готовые решения для соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям и юридическим лицам, сейчас в разработке решение для самозанятых.

Физическим лицам предлагают воспользоваться формами и кнопками «Яндекс.Денег».

Подключение. Чтобы подключиться к сервису, потребуется аккаунт «Яндекса» и документы ИП или юрлица. Все оформляется и подписывается онлайн.

Цена. Подключение и обслуживание бесплатно, абонентской платы нет.

Комиссии. От 2,8 % при оплате картой до 5 % за платежи с Qiwi и WebMoney.

Поддерживает прием платежей с банковских карт и электронных кошельков, через Apple Pay и Google Play, наличными через терминалы, в интернет-банках, с баланса телефона. При необходимости можно добавить возможность оплаты в кредит.

Подойдет интернет-магазинам, онлайн-сервисам, сфере услуг B2C. Также позволяет сделать на сайте функционал для B2B-платежей через «Сбербанк Бизнес Онлайн».

Есть готовые решения для сайтов на распространенных CRM – «1С-Битрикс», WordPress, OpenCart и другие. Также есть интеграции с CRM и «Живосайтом». Если для проекта нет готового решения, можно подключить систему к сайту через API.

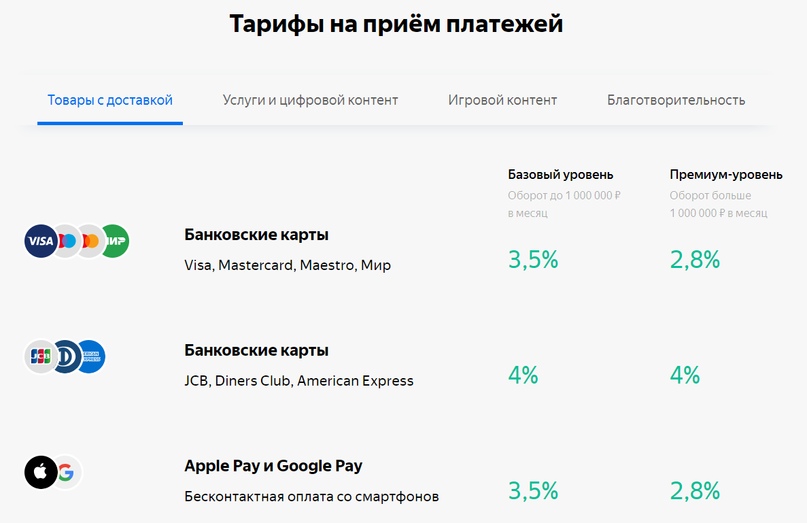

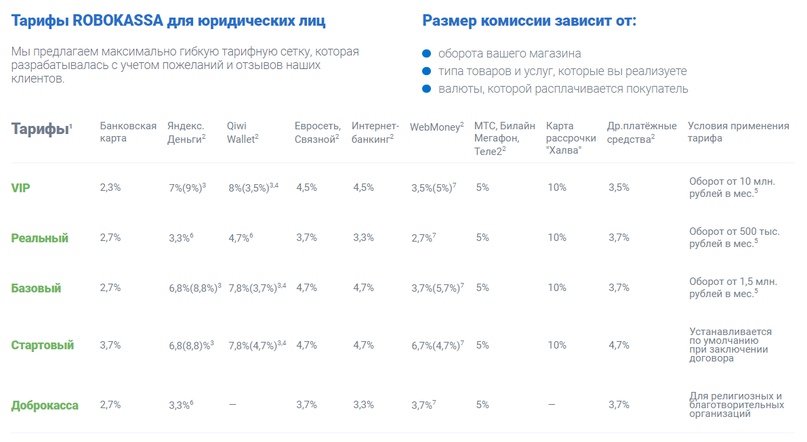

Robokassa

Платежный сервис работает на рынке 15 лет, один из самых старых и надежных. Безопасность платежных данных и денег подтверждена сертификатом соответствия стандарту PCI DSS. Robokassa – один из немногих сервисов, у которых есть решение для соблюдения закона об онлайн-кассах без покупки оборудования – «Робочеки».

Доступно индивидуальным предпринимателям, юридическим и физическим лицам.

Подключение. Для подключения нужно зарегистрироваться в сервисе. Юридические лица и ИП загружают сканы документов, присылают оригиналы и заключают договор. Физлица проходят процедуру идентификации и работают через публичную оферту.

Цена. Robokassa подключается бесплатно, абонентской платы нет, оплачиваются только проценты с оборота.

Комиссия зависит от оборота, типа товаров и услуг, валюты и способа оплаты. Есть отдельный тариф для благотворительных и религиозных организаций. Для физических лиц комиссия выше, чем для юридических.

Поддерживает прием платежей банковскими картами, электронными деньгами, через интернет-банкинг и терминалы, с баланса телефона и картой рассрочки «Халва».

Подойдет интернет-магазинам, онлайн-сервисам, инфобизнесу и сфере услуг.

Для интеграции платежной системой с сайтом есть много готовых модулей для разных решений: WordPress, Tilda, Insales, «Платформа LP», Ecwid и многих других. Чтобы подключить платежи без готового модуля, нужно установить на сайт скрипт.

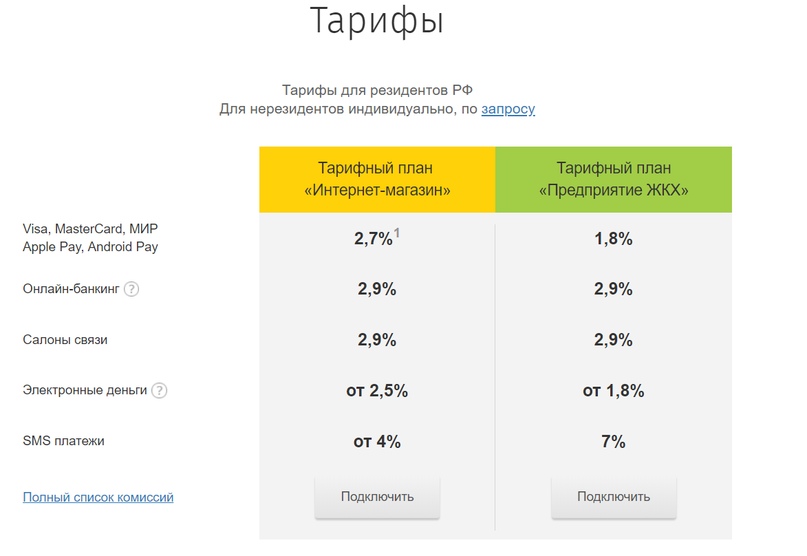

PayAnyWay

Разработчики утверждают, что сервис подходит всем, кто продает товары и услуги в интернете. Помимо стандартных способов оплаты позволяет отправлять покупателям счета на оплату по e-mail и SMS, настраивать списание регулярных платежей, блокировать сумму покупки на карте клиента, а также возвращать покупателям деньги полностью или частично. Есть готовые решения для соблюдения 54-ФЗ.

Доступно юридическим лицам, индивидуальным предпринимателям и самозанятым. Также сервисом могут воспользоваться компании, зарегистрированные за пределами России.

Цена. Подключение и обслуживание – бесплатно.

Комиссии. От 1 до 4 %, зависят от способа оплаты. Есть специальный тариф для предприятий ЖКХ – сниженный процент для некоторых способов оплаты. Опубликованные тарифы действительны для российских компаний, для нерезидентов ставки определяются индивидуально.

Поддерживает прием платежей с карт, через салоны связи, платежные терминалы, а также электронными деньгами и по SMS.

Подойдет всем, кто продает товары и услуги в интернете, в том числе – микрофинансовым организациям и предприятиям ЖКХ. PayAnyWay будет интересен компаниям с моделью по подписке – он позволяет подключить рекуррентные платежи и списывать регулярную оплату с карты клиента автоматически.

У сервиса десятки готовых модулей для организации оплаты на сайтах под управлением WordPress, «1С-Битрикс», Canape CMS, Drupal, UMI.CMS. Есть решения для проектов на конструкторах вроде Ecwid, InSales, Wix и многих других даже не самых популярных технологий. Если нужного модуля все-таки нет, можно подключить к сайту платежную форму или обратиться за помощью к разработчикам сервиса.

Fondy

Еще один сервис с возможностью списывать регулярные платежи автоматически. Позволяет выставлять инвойсы онлайн, поэтому подойдет даже тем компаниям и предпринимателям, у которых нет сайта. Чтобы получить деньги, нужно заполнить простую форму в личном кабинете и отправить клиенту ссылку на оплату в мессенджере, по почте или в SMS. Есть готовые решения для соблюдения 54-ФЗ.

Доступно российским компаниям и индивидуальным предпринимателям.

Подключение. Чтобы воспользоваться сервисом, нужно зарегистрироваться, заполнить информацию, загрузить документы и подписать договор – все удаленно.

Цена. Подключение и обслуживание бесплатно.

Комиссии. Около 3 %, точная цифра зависит от оборота. Также комиссии могут отличаться для разных видов деятельности.

Поддерживает прием платежей с пластиковых карт и электронных кошельков в рублях, гривнах, долларах, евро и других валютах – всего более 100. Деньги выводятся на расчетные счета юридических лиц, индивидуальных предпринимателей и карты физлиц в России, Европе и Украине.

Подойдет интернет-магазинам, представителям сферы услуг, онлайн-сервисам и инфобизнесу.

Есть готовые платежные модули для популярных CMS – Magento, OpenCart, WordPress, Drupal и других. Подключить систему к сайту можно и с помощью платежной кнопки, которая устанавливается даже в блоге.

«Единая Касса»

Создатели позиционируют «Единую Кассу» как универсальную систему приема платежей. Есть готовые решения для подключения онлайн-касс и соблюдения 54-ФЗ.

Доступно индивидуальным предпринимателям, физическим и юридическим лицам.

Подключение. Чтобы подключить платежную систему к сайту, нужно зарегистрировать и активировать аккаунт, а затем следовать подробной инструкции.

Цена. Подключение и обслуживание бесплатно.

Комиссии. От 2,5 до 5 %. Зависят от страны регистрации бизнеса, валюты платежа, оборота и способа оплаты.

Комиссии зависят от оборота и способа оплаты

Поддерживает прием платежей большинством популярных способов – банковские карты, электронные деньги, Apple Pay, интернет-банкинг, платежные терминалы – всего около 100. При необходимости можно подключить возможность оплаты в рассрочку.

Подходит интернет-магазинам, продавцам услуг, онлайн-сервисам.

Для интеграции с сайтом есть 34 готовых плагина под популярные CMS. Проекты, реализованные на других технологиях, подключаются через API.

Бонус: интернет-эквайринг вашего банка

Если банк, в котором у компании открыт расчетный счет, предлагает решения по интернет-эквайрингу, лучше выбрать именно его. Зачастую банки предлагают своим клиентам более привлекательные комиссии, чем онлайн-сервисы. Другое преимущество – деньги поступают на расчетный счет автоматически без комиссии за вывод из системы.

Из минусов – интернет-эквайринг от банка может поддерживать не так много способов оплаты, как развитые платежные системы.

Что выбрать?

В нашу подборку попали крупные уважаемые сервисы, которые давно работают на рынке и имеют множество положительных отзывов. Поэтому успешно сотрудничать можно с любым из них. При выборе стоит обратить внимание на:

- Интеграцию с вашей CMS. Лучше выбирать сервис, у которого есть готовое решение.

- Размеры комиссий для вашей компании. Сравнивайте и ищите выгодный вариант.

- Безопасность и уровень техподдержки.

- Возможность принимать оплату нужным вам способом.

- Различные нюансы вроде рекуррентных платежей, возвратов, рассрочки. Если ваша бизнес-модель предполагает такие возможности, ищите сервисы, которые их поддерживают.

Только планируете запустить свой проект? Прочитайте, где подстелить соломки в нашей статье «5 способов создать проблемы интернет-магазину еще до его запуска: личный опыт».

Всё об онлайн-платежах: что это такое, как они работают и кому подойдут

Что такое онлайн-платежи?

Какие виды приёма онлайн-платежей существуют?

Как работать с интернет-эквайрингом?

Сколько стоит подключение интернет-эквайринга?

Можно ли самому настроить СМС-оплату?

А в чём особенности работы с Apple Рay, Samsung Pay или Android Pay?

Как работать с онлайн-оплатой с использованием платёжных терминалов?

Что делать, если я хочу подключить онлайн-платежи?

Какой вид онлайн-платежей подойдёт бизнесу?

Какие риски и сложности могут возникнуть при работе с онлайн-платежами?

Полезная информация для предпринимателей, которая поможет определиться с выбором подходящего инструмента для приёма онлайн-платежей.

Технический директор международного платёжного сервиса Fondy.

Что такое онлайн-платежи?

Онлайн-платёж — возможность оплатить товары или услуги в интернете или через мобильное приложение без использования банкнот. Обычно осуществляется прямо на сайте или в мобильном приложении продавца.

Как правило, алгоритм онлайн-платежа выглядит так:

- Покупатель выбирает товар или услугу.

- Продавец суммирует покупки и выставляет счёт.

- Покупатель соглашается оплатить счёт и подтверждает это вводом банковских или иных платёжных реквизитов.

- Банк или платёжный провайдер подтверждает личность покупателя и наличие средств на счёте для оплаты покупки.

- Продавец подтверждает покупку, а банк или платёжный провайдер передаёт денежные средства на счёт продавца.

Какие виды приёма онлайн-платежей существуют?

Интернет-эквайринг

Это самый популярный способ осуществления онлайн-платежей. Представляет собой перевод денежных средств с банковской карты покупателя на счёт продавца при участии банка и процессинговой компании. Процессинговая компания предоставляет интерфейс для осуществления покупки онлайн и производит процедуру списания или зачисления денег. Она может принадлежать банку или быть независимым предприятием.

Информация о платеже подтверждается с помощью технологии защиты 3D-Secure, которая позволяет аутентифицировать покупателя, например, с помощью отправки СМС на телефон.

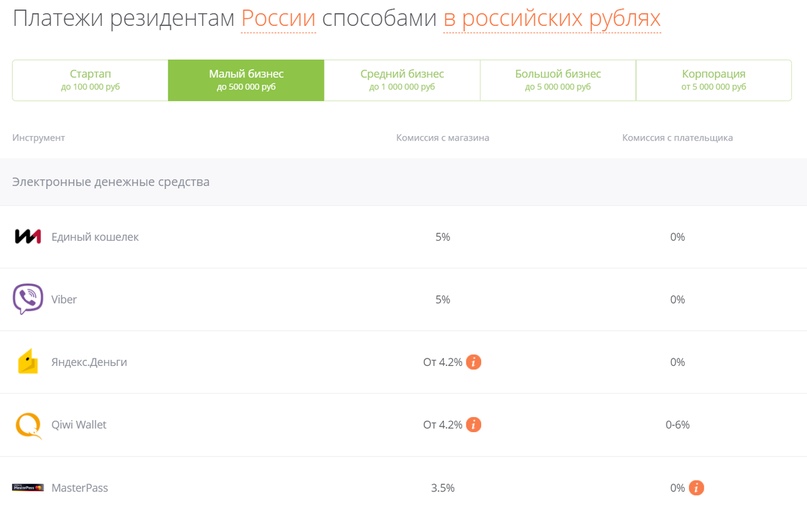

Электронные кошельки

Требуют наличия кошелька у продавца и покупателя для перевода электронных денег. Например, это «Яндекс.Деньги», QIWI и WebMoney. Компании предоставляют плагины на сайты продавцов для удобства расчётов.

WebMoney взимает комиссию от 1,8 до 5,75% за каждый платёж, а за 5 долларов предлагает создать кнопку или виджет, которые можно разместить на сайте. Узнать комиссию для QIWI можно только при подписании договора. При переводе в сервисе «Яндекс.Деньги» с отправителя удерживается комиссия в размере 0,5% от суммы платежа, но не менее 1 копейки. Данные об оплате передаются с использованием криптографических протоколов SSL или TLS.

СМС-оплата

Это списание денег со счёта мобильного телефона за покупки или услуги. Например, оплата контента в играх. Подходит для бизнеса, где много платежей с небольшим чеком.

Этот способ используется довольно редко из-за дороговизны и небольших сумм на мобильных счетах пользователей. Комиссия СМС-агрегатора в зависимости от категории платежа и оператора составляет от 14 до 27%.

Оплата через сервисы Apple Рay, Android Pay или Samsung Pay

Эти мобильные платёжные системы используют токенизацию платёжных данных карты. Смартфон содержит токен, который является доступом к данным карты покупателя, с которой происходит списание средств. Подтвердить покупку можно с помощью Touch ID, Face ID или пароля.

Онлайн-оплата с использованием терминалов

Подразумевает самостоятельное взаимодействие клиента с терминалом. Для этого подходят платёжные терминалы QIWI, «Связного» или «Евросети». Продавцу предварительно нужно заключить договор с оператором терминала, который подключит оплату услуг бизнеса.

Как работать с интернет-эквайрингом?

Придётся взаимодействовать напрямую с банком после подписания договора и прохождения процедуры интеграции. Как правило, этот способ не выгоден малому и среднему бизнесу, так как банки предпочитают работать с крупными компаниями.

Услуги интернет-эквайринга предоставляют Сбербанк, ВТБ, «Газпромбанк», «Альфа-Банк», «Банк Русский Стандарт», «Промсвязьбанк» и «Райффайзенбанк».

Платёжные шлюзы выступают в качестве провайдеров для интернет-эквайринга. Они связывают покупателей, продавцов и банки и выступают в роли своеобразного терминала для оплаты. Данные об оплате передаются через протокол SSL (Secure Socket Layer).

Преимущество платёжных шлюзов — возможность интернет-магазину принимать платежи по картам одновременно через несколько банков при помощи единой упрощённой интеграции со шлюзом.

Такое взаимодействие улучшает конверсию платежей и позволяет мгновенно переключиться с одного банка на другой в случае сбоя или регламентных работ в процессинге банка. Ещё одно достоинство — возможность получить более выгодные финансовые условия и качество обслуживания: получение финансовых отчётов для бухгалтерии, аналитики по принятым платежам, информации о конверсии и способах её улучшения, круглосуточной поддержки.

К платёжным шлюзам относятся Fondy, ASSIST, PayOnline, ChronoPay, CyberPlat, Uniteller, UCS (United Card Services).

Платёжные агрегаторы являются посредниками между различными системами оплаты. Они предоставляют продавцу разные методы приёма платежей под единым договором. К платёжным агрегаторам относятся Robokassa, PayU, «Яндекс.Касса».

Сколько стоит подключение интернет-эквайринга?

Прямой договор с банком предусматривает комиссию за каждую операцию, которая чаще всего зависит от оборота бизнеса. Например, Сбербанк предлагает комиссию 2%, если оборот составляет менее миллиона рублей в месяц. При обороте 7 миллионов рублей в месяц можно рассчитывать на комиссию 1,8% и ниже. Для «РосЕвроБанка» комиссия составляет 3% для тех магазинов, которые показывают оборот менее 100 000 рублей в месяц, и 2% при обороте свыше 10 миллионов рублей.

Платёжные шлюзы также взимают комиссию за проводимые операции. В случае ASSIST придётся заплатить 2 950 рублей за подключение и дополнительно оплачивать комиссию за операцию. У ChronoPay подключение бесплатное, но есть комиссия в размере от 0,5%. У Fondy комиссия составляет 3% при обороте менее миллиона рублей в месяц, 2,9% — до 3 миллионов в месяц и индивидуальная ставка при обороте свыше 3 миллионов.

Платёжные агрегаторы предлагают разную комиссию в зависимости от оборота компании. Например, «Яндекс.Касса» будет забирать от 3,5 до 6% при обороте менее миллиона рублей в месяц и от 2,8 до 5% при обороте свыше миллиона.

Можно ли самому настроить СМС-оплату?

Настроить СМС-оплату самостоятельно не получится. Операторы не занимаются работой с мелким и средним бизнесом, поэтому необходимо обратиться к посредникам. В качестве третьей стороны выступает СМС-агрегатор, который предоставляет короткий номер и кодовое слово для проведения оплаты. Примеры подобных компаний: SMSCoin, SMSZamok, «Русский биллинг», SMSOnline.

Покупатель отправляет СМС на короткий номер с определённым словом. С баланса мобильного телефона списывается сумма покупки. За оказание услуг СМС-агрегатор взимает комиссию, которая может составлять более 35%.

А в чём особенности работы с Apple Рay, Samsung Pay или Android Pay?

Для работы с Apple Рay или Samsung Pay понадобится SDK, представляющий набор программ для разработчика, который интегрирует оплату на сайт или в приложение, или платёжный агрегатор/шлюз, работающий с данными технологиями. Например, Сбербанк предлагает поддержку при подключении оплаты через интернет-магазин или приложение.

За свои услуги банки берут эквайринговую ставку в размере до 3% от платежа.

С Apple Рay, Samsung Pay, Android Pay могут работать «Тинькофф», Сбербанк, ASSIST, PayOnline, «Яндекс.Касса», Uniteller.

Как работать с онлайн-оплатой с использованием платёжных терминалов?

На российском рынке работают три крупных игрока — QIWI, «Евросеть» и «Связной». Информации о тарифах в открытом доступе нет. Эти поставщики услуг предлагают направить коммерческое предложение, по рассмотрению которого они принимают решение о сотрудничестве с той или иной компанией.

Только после решения о сотрудничестве прорабатывается тарифная сетка. После запроса ожидание ответа может составить до 3 дней.

Что делать, если я хочу подключить онлайн-платежи?

Для подключения интернет-эквайринга придётся обращаться с заявлением в банковскую организацию. Сначала заявка оформляется на сайте выбранного банка. Затем менеджеры связываются для подтверждения подключения, после чего приглашают в отделение или с помощью электронной подписи заключить договор.

Электронный договор оформляется через раздел «Электронный документооборот» на сайте банка с помощью eToken-подписи или через СМС-подтверждение. Электронную подпись можно получить в аккредитованном Минкомсвязью РФ центре. После её получения необходимо отсканировать заполненный договор и вместе с электронной подписью отправить в банк. Далее начинается процедура проверки и интеграции бизнеса.

Процедура подключения интернет-эквайринга может растянуться на несколько недель в зависимости от банка.

Для работы с платёжными шлюзами на сайте выбранной компании-провайдера заполняется заявка. После её одобрения владелец бизнеса получает код, который встраивается на сайт для приёма оплаты от покупателей. Пользователь будет видеть форму оплаты с прописанной стоимостью покупки. Аналогичным образом работают и платёжные агрегаторы.

Платёжные провайдеры могут предлагать дополнительные функции. Например, предоставлять аналитику по платежам или большой выбор модулей для CMS-систем. Как правило, подобные функции бесплатны для предпринимателей. У банков же программное обеспечение создаёт сторонний вендор под нужды и задачи крупного бизнеса.

В случае электронных кошельков достаточно, чтобы у продавца и покупателя были эти самые кошельки.

Зарегистрировать их можно на сайте. Например, «Яндекс.Деньги» и QIWI-кошелёк не требуют дополнительного программного обеспечения. А вот WebMoney попросит установить специальную программу.

Продавец может напрямую выставить счёт, создать форму для оплаты или инициировать P2P-платёж со стороны покупателя. Но в кошельках есть ограничения. Например, начальный уровень QIWI-кошелька позволяет держать на счёте только 15 000 рублей. Кроме того, за пополнение и снятие взимается комиссия — до 3%.

Какой вид онлайн-платежей подойдёт бизнесу?

Услуга интернет-эквайринга от банка подойдёт не всем предпринимателям, так как банк рассматривает каждую компанию индивидуально и может отказать в сотрудничестве, если сочтёт его невыгодным.

Платёжные шлюзы обладают более широкой функциональностью по сравнению с банками. Они работают не только с банковскими счетами, но и с электронными кошельками, которыми пользуются клиенты. Кроме того, они предоставляют готовые модули под популярные CMS, которые использует малый и средний бизнес для интернет-магазинов и площадок электронной торговли: Joomla, WordPress, «1С-Битрикс».

Микробизнесу лучше оформлять онлайн-платежи через платёжные агрегаторы.

В них проще всего построен документооборот, так как агрегаторы объединяют платежи по банковским картам, с помощью электронных валют и СМС. Все отчёты формируются в едином модуле, также предоставляемом для популярных CMS.

Оплата через сервисы Apple Рay, Android Pay и Samsung Pay используется для интернет-магазинов или мобильных приложений продавца.

Ни СМС-агрегаторы, ни платёжные терминалы не выгодны для использования из-за комиссий или непрозрачной политики операторов услуг, когда каждая заявка рассматривается индивидуально в срок до 3 дней.

Какие риски и сложности могут возникнуть при работе с онлайн-платежами?

Наиболее часто встречается проблема с отказом приёма платежа по техническим причинам. Всё же онлайн-платежи зависят от качества канала связи и стабильности работы серверов. Так, 28 сентября и 9 октября происходили сбои в работе «Тинькофф банка», а в августе 2017 года нестабильную работу показал «ФК Открытие». Поэтому желательно выбирать платёжный шлюз или агрегатор, который предлагает заключить SLA (Service Level Agreement) — договор, гарантирующий уровень работоспособности сервиса платежей.

Предприниматель может подключить приём онлайн-платежей всеми доступными способами: банковскими картами, СМС, электронными деньгами. Исследование Исследование Mediascope: пользователи предпочитают платить через приложения. компании Mediascope отмечает, что чаще всего люди используют банковские карты — 82,8% опрошенных платят ими хотя бы раз в год. Электронными деньгами пользуются 66,3% респондентов, системами бесконтактных платежей — всего 8,6%.

При выборе способов приёма оплаты следует опираться на их популярность у покупателей. Дополнительные способы оплаты можно будет подключать по мере требований со стороны клиентов.