Приказ деньги в подотчет

Готовим приказ на выдачу подотчетных сумм

Расчеты с подотчетниками

К подотчетным суммам можно отнести не только авансы на командировочные расходы, но и выдачу денег на приобретение канцелярских и хозяйственных товаров, основных средств, ГСМ, продуктов питания и прочие траты на нужды учреждения.

Выдавать средства подотчет можно только сотрудникам, с которыми заключены трудовые договоры. Не будет считаться ошибкой выдача средств работнику, трудящемуся по гражданско-правовому договору, например, на приобретение строительных материалов. В небольших организациях допустимо издание распоряжения, в котором прописываются конкретные должностные лица и фамилии, которым допустимо предоставление денег под авансовый отчет. Ниже вы найдете образец приказа о назначении подотчетных лиц 2019 года.

В бюджетном учреждении должен быть установлен лимит расчетов с подотчетными лицами и максимальный срок, на который выдаются деньги. Законодательством ограничений по срокам и суммам не обозначено, следовательно, организация самостоятельно определяет норму денежных средств, выдаваемых под авансовый отчет, и сроки.

Предельный срок сдачи авансового отчета — не позднее трех рабочих дней, установлено п. 6.3 Указаний № 3210-У. Учреждение не вправе утвердить больший срок. А если в организации нет приказа о сроках отчета по подотчетным суммам, то сотрудники обязаны отчитываться в день окончания подотчетного периода (срока, на который были выданы деньги) или в первый рабочий день (по возвращении из командировки).

Можно ли обойтись без распоряжения руководителя

Вступившие изменения в Указание Банка России № 3210-У от 11.03.2014 отменили обязательность заявления от сотрудника на получение и распоряжения руководителя на выдачу средств. Теперь выдать деньги подотчет можно на основании либо только приказа руководителя, либо заявления сотрудника с резолюцией директора.

На практике большинство бухгалтерских и кадровых работников продолжают требовать оба документа. Почему? Одного приказа недостаточно для ревизора, так как нет расчета суммы и обоснования целевого назначения подотчета. Проверяющий обязательно потребует обосновать сложившиеся расходы. Так и наоборот, заявление с резолюцией директора, но без официального распоряжения многие проверяющие признают недостаточным.

Чтобы исключить проблемы с проверяющими органами, налоговики рекомендуют сохранить старый порядок оформления выдачи: составлять и заявление, и распоряжение.

Правила составления документа

Унифицированной формы не существует, но обратите внимание на следующие правила:

- Создавайте документ на фирменном бланке учреждения в единственном экземпляре. Если такой бланк отсутствует, то в шапке документа отразите наименование госучреждения (полное), номер, дату и наименование приказа.

- Регистрировать образец нового приказа на подотчет следует в журнале регистрации распоряжений в обычном порядке.

- Формируя новое распоряжение, строго соблюдайте хронологический порядок, иначе проверяющие заподозрят подлог.

- Утвердить документ имеет право только руководитель организации либо его заместитель или лицо, исполняющее обязанности руководителя.

- В документе обязательно укажите следующие реквизиты:

- Подотчетное лицо: фамилия, имя и отчество (при наличии), должность.

- Сумма подотчета: указывайте сумму и прописью и цифрами, в рублях и копейках.

- Целевое назначение: пропишите конкретное назначение выделяемых денег.

- Срок подотчета: укажите предельную дату (число, месяц, год), до которой выдали деньги.

Не забудьте назначить ответственное лицо, например, главного бухгалтера. Если в организации отсутствует бухгалтерия, то контроль за соблюдением данного распоряжение должен быть возложен на руководителя.

Приказ о выдаче подотчетных сумм

Приказ о выдаче подотчетных сумм пишется в случае, когда необходимо выдать определенную денежную сумму одному из сотрудников предприятия.

Что такое подотчетные суммы

В понятие «подотчетная сумма» входит некое количество денег, которое бухгалтерия организации по распоряжению руководства передает ответственным лицам.

Деньги могут предоставляться на самые разные цели:

- приобретение оргтехники и канцелярских принадлежностей, бытовых товаров

- оплату бензина

- командировочные расходы и т.д.

Кому можно выдавать подотчетные суммы

Обычно перечень работников, которым допускается выдача подотчетных сумм, указывается в соответствующем распоряжении. Это может быть бухгалтер, водитель, секретарь, завхоз и прочие работники, в обязанности которых среди прочего входит покупка необходимых товарно-материальных ценностей, а также те, кто регулярно ездит в служебные поездки.

Для того, чтобы сотрудник предприятия мог получить необходимые средства, он должен написать специальное заявление, в котором указывается количество требуемых денег, их назначение и срок, в течение которого они будут потрачены.

Следует отметить, что одним из важнейших условий выдачи денег под отчет является отсутствие долгов по прежним подотчетным суммам.

Какую суммы можно выдавать под отчет

Руководство каждой организации самостоятельно определяет, кому, сколько и для решения каких задач выделять денег.

Однако надо помнить, что существует порог максимально допустимой суммы, которой представитель одного юр.лица может рассчитываться с работником другого юр.лица – это 100 тыс. рублей (с течением времени этот лимит может меняться).

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Кто формирует приказ

Высшие должностные лица в организациях редко самостоятельно занимаются созданием разного рода бумаг. Обычно эту функцию выполняют либо секретари, либо руководители структурных подразделений, либо юристы – в зависимости от того, какой именно бланк нужно сформировать.

Приказ о подотчетных суммах обычно пишется с подачи отдела бухгалтерии либо в самом отделе, либо в секретариате.

Кто подписывает приказ о выдаче подотчетных сумм

Вне зависимости от того, кто именно занят в составлении бланка, приказ в обязательном порядке должен быть подписан директором предприятия.

Связано это с тем, что любые приказы всегда формируются от его имени (или от лица сотрудника, временно исполняющего его обязанности).

Кроме того, под документом должны расписаться и все работники, в нем указанные. Так они зафиксируют то, что ознакомились с распоряжением и готовы к его выполнению.

На что опираться при создании приказа

Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться. Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

Форма документа

На сегодняшний день к приказам, выпускаемым внутри коммерческих организаций, строгих требований не предъявляется. Это обозначает то, что писать их можно в свободном виде. Исключение составляют те ситуации, когда на предприятии есть свой разработанный стандарт документа – в таких случаях распоряжение директора нужно писать по его типу.

Формат документа

Приказ допустимо делать как в рукописном, так и в печатном формате – это никакого значения в определении роли законности его статуса не имеет. Единственный момент, на котором стоит заострить внимание: электронный бланк надо обязательно распечатать – для простановки подписей, без которых документ не станет действительным.

Надо ли регистрировать приказ о выдаче подотчетных сумм

Любое издаваемое в компании распоряжение нужно обязательно зафиксировать в специальном учетном журнале, который, как правило, находится у секретаря или иного работника, отвечающего за регистрацию такого рода бланков. Нужно это для того, чтобы обозначить сам факт создания приказа, а также для того, чтобы в дальнейшем при надобности документ легко можно было найти. В журнале достаточно указать название приказа, номер и дату его составления.

Правила по хранению, сроки

Все приказы, издаваемые в компании, подлежат обязательному хранению. Длительность этого периода определяется либо правилами учетной политики, установленной внутри компании, либо законодательством РФ.

После того, как данный срок окончится, приказ можно либо передать в архив, либо уничтожить (с соблюдением процедуры, также указанной в законодательстве).

Образец приказа о выдаче подотчетных сумм

Если вы прочли все вышеизложенное, значит перед вами стоит задача по формированию приказа о выдаче подотчетных сумм, с которым вы прежде не сталкивались. Ниже находится пример документа, на основе которого вам без труда удастся составить собственное распоряжение.

Вначале бланка напишите:

- наименование организации;

- наименование приказа;

- его номер, дату, место составления.

После этого переходите к основному блоку. Тут укажите:

- обоснование и основание для создания приказа;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они могут выдаваться;

- работников, которые имеют право получать в кассе необходимые денежные средства;

- ответственное за исполнение данного приказа должностное лицо.

В заключение соберите подписи всех сотрудников, которые указаны в документе.

Выдаем денежные средства в подотчет в 2020 году

Как производится выдача денежных средств в подотчет? По какой форме подавать заявку на выдачу денежных средств? По какой форме издавать приказ о выдаче денег? В какие сроки нужно уложиться? Какие изменения в этой части действуют с 2020 года? Давайте разберем актуальный порядок выдачи денежных средств подотчет.

Кому можно выдавать деньги на нужны бизнеса

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

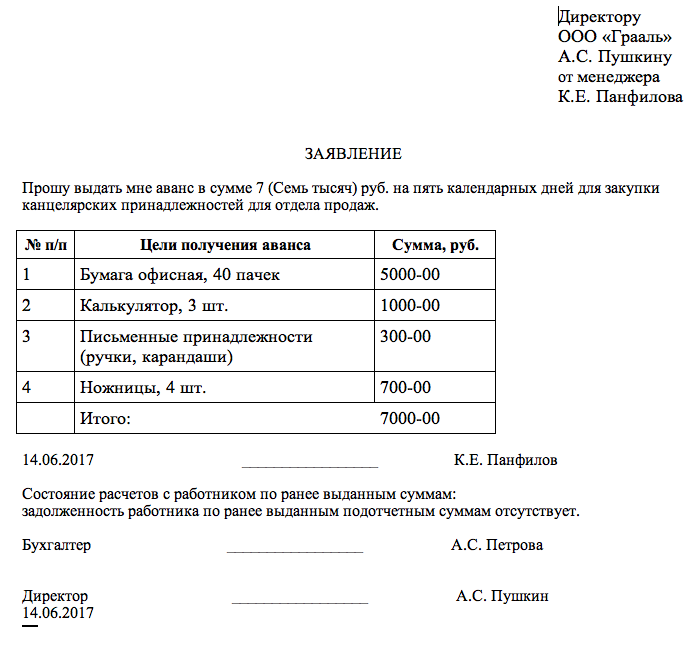

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2017 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2020 году.

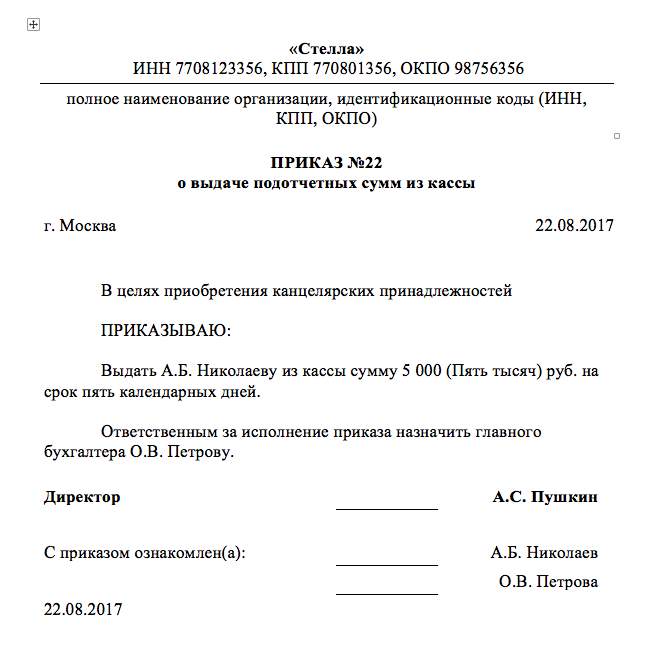

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2020 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

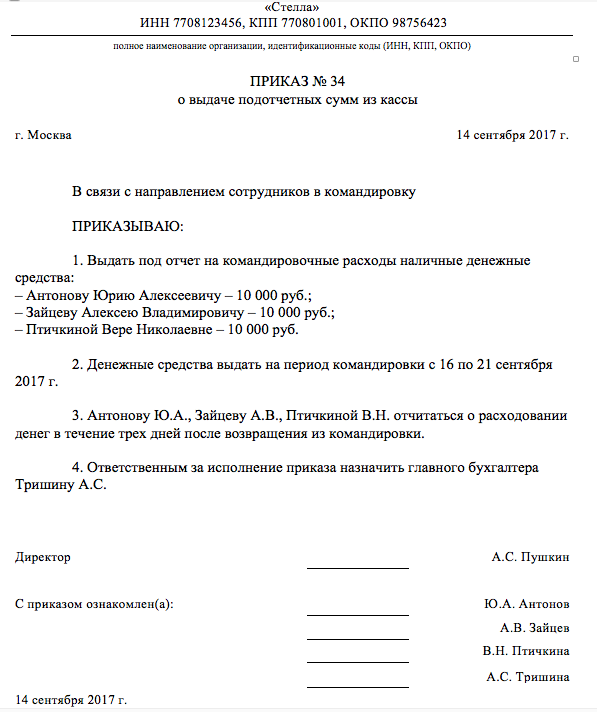

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

Выдача денежных средств в подотчет

Приказ о выдаче денежных средств в подотчет (образец)

Приказ о выдаче денежных средств в подотчет (образец)

О том, кто такие подотчетные лица, а также об особенностях синтетического и аналитического учета расчетов с ними мы рассказывали в нашей консультации. В этом материале напомним о порядке документального оформления выдачи денежных средств под отчет и изменениях, произошедших в этом порядке в 2017 году.

Основание выдачи денег под отчет

Для того, чтобы выдать денежные средства под отчет, у организации должен быть один из следующих документов (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. с 19.08.2017):

- распорядительный документ юрлица;

- письменное заявление подотчетника.

Напомним, что до 19.08.2017 письменное заявление подотчетного лица было обязательным (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У в ред., действ. до 19.08.2017). Теперь же организация сама решает, как обосновать выдачу наличных. Составить распорядительный документ (например, приказ) или получить от лица заявление о выдаче денежных средств в подотчет (об образце его расскажем ниже).

В таком заявлении, составленном в произвольной форме, должна быть информация о сумме наличных денег и о сроке, на который они выдаются. На заявлении должны стоять подпись руководителя и дата. Аналогичные сведения, а также Ф.И.О. подотчетника, регистрационный номер должны содержаться в распорядительном документе (Письмо ЦБР от 06.09.2017 № 29-1-1-ОЭ/20642 ).

Если организация решит использовать заявку на выдачу денежных средств под отчет, образец ее можно посмотреть здесь.

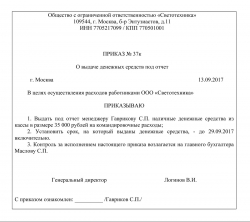

В том случае, если организация для выдачи денег под отчет будет составлять приказ, оформить его можно так:

Приказ о выдаче денежных средств в подотчет: образец

Общество с ограниченной ответственностью «Светотехника»

109544, г. Москва, б-р Энтузиастов, д.11

ИНН 7705217099 / КПП 770501001

ПРИКАЗ № 37к

О выдаче денежных средств под отчет

г. Москва 13.09.2017

В целях осуществления расходов работниками ООО «Светотехника»

1. Выдать под отчет менеджеру Гаврикову С.П. наличные денежные средства из кассы в размере 35 000 рублей на командировочные расходы;

2. Установить срок, на который выданы денежные средства, — до 29.09.2017 включительно.

3. Контроль за исполнением настоящего приказа возлагается на главного бухгалтера Маслову С.П.

Генеральный директор Логинов В.И.

С приказом ознакомлен: __________ /Гавриков С.П./

Кстати, в приказе можно указать сразу несколько подотчетников (Письмо ЦБ РФ от 13.10.2017 № 29-1-1-ОЭ/24158). Но поскольку на каждую выдачу денег под отчет должен быть оформлен отдельный РКО, информация о выдаваемых суммах прописывается в приказе детализировано. А именно, в отношении каждого из подотчетных лиц нужно указать:

— Ф.И.О;

— сумму, выдаваемую под отчет;

— срок, на который выданы деньги.

Обращаем внимание, что если денежные средства под отчет выдаются в безналичной форме (к примеру, путем зачисления на зарплатную карту работника), обязательное оформление именно заявления или приказа на выдачу не требуется. Обосновать выдачу денежных средств в этом случае организация может любым иным предусмотренным ею способом (к примеру, служебной запиской).

Оформление факта выдачи наличных

Наличные денежные средства выдаются под отчет по расходному кассовому ордеру (п. 6 Указания ЦБР от 11.03.2014 № 3210-У ). При этом организация в обязательном порядке должна применять унифицированную форму № КО-2, которая утверждена Постановлением Госкомстата от 18.08.1998 № 88 (Информация Минфина № ПЗ-10/2012 ).

Получение авансового отчета

Подотчетник, который получил наличные, обязан предоставить главному бухгалтеру или бухгалтеру (а при их отсутствии — руководителю) авансовый отчет с подтверждающими документами в течение 3-х рабочих дней (п. 6.3 Указания ЦБР от 11.03.2014 № 3210-У ):

- или со дня истечения срока, на который были выданы наличные деньги;

- или со дня выхода на работу.

Работник, получивший деньги на командировочные расходы, представляет авансовый отчет в течение 3-х рабочих дней после возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 № 749).

Выдача денег подотчетникам-должникам

В Порядок выдачи денежных средств в подотчет в 2017 году внесены изменения, касающиеся выдачи наличных денег лицам, которые полностью не отчитались за полученные ранее средства. Раньше выдавать деньги должникам по подотчетным суммам было запрещено. Теперь же такое требование исключено (п. 1.3 Указания ЦБР от 19.06.2017 № 4416-У ). Это значит, что даже если у подотчетного лица есть средства, за которые он еще не отчитался, ему могут быть выданы новые подотчетные суммы.