Понятие денежного обращения его виды

Денежное обращение и его виды

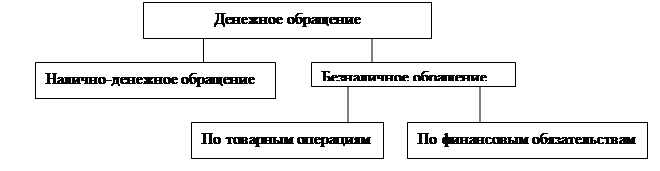

Денежное обращение— движение денег в процессе выполнения ими функции средства обращения и средства платежа. Денежное обращение осуществляется в наличной и безналичной формах.

Налично-денежное обращение— движение наличных денег в сфере обращения. Наличные деньги используются для оплаты товаров, работ, услуг, заработной платы, премий, пособий, стипендий, пенсий, командировочных расходов и т. д. Налично-денежное обращение осуществляется с помощью банкнот и металлических монет.

Безналичное обращение— движение стоимости без участия наличных денег. По экономическому содержанию различают две группы безналичного обращения: по товарным операциям, т. е. безналичные расчеты за товары и услуги; по финансовым обязательствам, т. е. платежи в бюджет и во внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Расчетный документ — это оформленное на бумажном носителе или в электронном виде распоряжение плательщика (клиента) о списании денежных средств со своего счета и их перечислении на счет получателя средств или распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем). Приосуществлении безналичных расчетов используются следующие расчетные документы: платежные поручения; аккредитивы; чеки; платежные требования; инкассовые поручения.

Платежное поручение — распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Процедура расчета платежными поручениями представлена на рис. 4.1.

Рис. 4.1. Процедура расчетов платежными поручениями

Аккредитив — условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому исполняющему банку произвести такие платежи. Аккредитив предназначен для расчетов с одним получателем средств.

Банками могут открываться следующие виды аккредитивов: покрытые (депонированные) и непокрытые (гарантированные); отзывные и безотзывные (могут быть подтвержденными).

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. В процедуре расчета чеками участвуют чекодатель, чекодержатель, плательщик. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков. Чекодержатель — юридическое лицо, в пользу которого выдан чек. Плательщик — банк, в котором находятся денежные средства чекодателя. Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации.

Платежное требование — расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

Движение денег при выполнении ими своих функций в наличной или безналичной форме называется денежным обращением.

Наличное денежное обращение — это движение наличных денег в сфере обращения и выполнение ими функции средства обращения. Наличные деньги используются для кругооборота товаров, услуг, для выплаты з/платы, пособий, пенсий и т.д.

Безналичное обращение – это движение без участия наличных денег, т.е.перечисление денежных средств по счетам кредитных учреждений.

Безналичный денежный оборот охватывает платежи между:

1. предприятиями различных форм собственности, которые имеют счета в кредитных учреждениях;

2. юридическими лицами и кредитными учреждениями по поводу возврата кредита;

3. юридическими лицами и населением по выплате з/платы и доходов по ЦБ.

В зависимости от экономического содержания различают две группы безналичных расчетов:

1. по товарным операциям (безналичные расчеты за товары и услуги);

2. по финансовым обязательствам (платежи в бюджет, внебюджетные фонды, погашение банковских ссуд, уплата % за кредит, расчет со страховыми организациями).

Между формами обращения денег существует взаимосвязь и взаимозависимость, они образуют общий денежный оборот страны, в котором действуют единые деньги.

Классификацию расчетных документов безналичных расходов:

Понятие денежного обращения.

Денежное обращение — это движение денег во внутреннем обороте в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется на товар и деньги, порождая противоречия между ними.

Денежное обращение обслуживает кругооборот и оборот капиталов, опосредствует обращение и обмен всего совокупного общественного продукта. С помощью денег в наличной и безналичной формах осуществляется процесс обращения товаров, а также движение ссудного и фиктивного капиталов. Денежное обращение подразделяется на две сферы: наличную и безналичную.

Налично-денежное обращение — это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами.

Безналичное обращение — это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжения владельца счета в виде чеков, пластиковых карточек, платежных поручений, электронных средств платежа, других расчетных документов.

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке и наоборот.

Поступление безналичных средств на счета в банке — непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

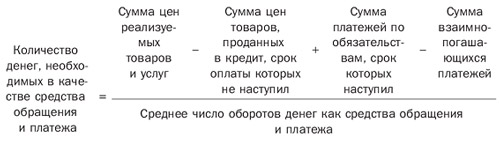

Закон стоимости и форма его проявления в сфере обращения — закон денежного обращения — характерны для всех общественных формаций, в которых существуют товарно-денежные отношения. Анализируя пути развития форм стоимости и денежного обращения, К. Маркс открыл закон денежного обращения, сущность которого выражается в том, что количество денег, необходимых для выполнения функции средства обращения, должно быть равно сумме цен реализуемых товаров, разделенной на число оборотов (скорость обращения) одноименных единиц. Закон денежного обращения обусловливает экономическую взаимозависимость между массой обращающихся товаров, уровнем цен и скоростью обращения денег.

С развитием товарного производства, денежного обращения, использования денег в функции средства платежа закон денежного обращения приобретает следующий вид:

Таким образом, на количество денег, необходимых для обращения, влияют разнообразные факторы, которые зависят от условий развития производства. Одним из них является изменение количества обращающихся товаров. Потребность хозяйства в деньгах определяется также уровнем цен на товары и услуги. Обратное влияние на количество денег, необходимых для обращения, оказывают:

§ степень развития кредита, так как чем большая часть товаров продастся в кредит, тем меньшее количество денег требуется в обращении;

§ развитие безналичных расчетов;

§ скорость обращения денег.

При металлическом обращении количество денег в обращении регулировалось стихийно, с помощью денег в функции сокровища: если потребность в деньгах сокращалась, то излишние деньги (золотая монета) уходили из обращения в сокровище, если увеличивалась — происходил прилив денег в обращение из сокровищ.

Следовательно, количество денег в обращении всегда поддерживалось на необходимом уровне. При обращении разменных на золото банкнот возможность их свободного размена на металл (серебро и золото) исключает нахождение в обращении их излишнего количества.

Если обращение обслуживается банкнотами неразменными на золото или бумажными деньгами, то в этом случае обращение наличных денег совершается в соответствии с законом бумажно-денежного обращения: закон сводится к тому, что выпуск бумажных денег должен быть ограничен тем их количеством, в каком действительно обращаюсь бы символически представленное ими золото (или серебро).

Когда количество выпущенных бумажных денег будет равно теоретическому количеству золотых денег, необходимому для обращения, никаких отрицательных явлений не возникнет: бумажные деньги будут исправно играть роль денежных знаков, т.е. заместителей золотых денег.

Ничем не ограниченная эмиссия денег приводит к нарушению этого закона, переполнению сферы денежного обращения излишними денежными знаками и их обесценению.

Условия поддержания денежного обращения определяются взаимодействием двух факторов: потребностью хозяйства в деньгах и фактическим поступлением денег в оборот.

Понятие денежного обращения его виды

Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой его является товарное производство. С помощью денег осуществляется процесс обращения товаров, движение ссудного и фиктивного капитала.

Денежный оборот представляет собой совокупность всех платежей в наличной и безналичной формах, выступая в функции средства обращения и средства платежа за определенный период времени. Он включает товарный оборот, нетоварный оборот и перераспределительные операции, распределялись по нескольким денежным потокам: товарным, трудовым, финансовым и кредитным

Денежный оборот подразделяется на налично-денежный и безналичный оборот. Налично-денежный оборот осуществляется с помощью различных видов наличных денег: банкнот, металлических денег, других кредитных инструментов (векселей, банковских векселей, чеков, кредитных карточек.) Эмиссию наличных денег осуществляет Центральный банк. Наличные деньги используются для кругооборота товаров и услуг, для расчетов по выдаче заработной платы, пособий, пенсий, при оплате ценных бумаг, платежей населения за коммунальные услуги.

Безналичный денежный оборот находит выражение в безналичных расчетах, совершаемые путем записи по счетам банка. Безналичную (депозитную) эмиссию осуществляют коммерческие банки. на верх

2 Безналичное денежное обращение и его виды

Безналичные расчеты — это платежи, осуществляемые путем документооборота в виде письменных документов и электронных средств.

Принципы организации безналичных расчетов:

- осуществляются только по банковским счетам;

- расчеты ведут только с согласия плательщика (акцепт, в письменной форме);

- расчеты выполняются только при наличии денежных средств на счете;

- осуществляется контроль со стороны со стороны всех участников;

- срочный характер платежа;

- свобода выбора субъектами форм безналичных расчетов и закрепления их в договорах.

Форма безналичных расчетов это совокупность следующих элементов:

- Расчетные документы:

- платежное поручение;

- инкассовое поручение;

- платежное требование;

- чек;

- аккредитив.

- Схема документооборота.

- Способ платежа:

- плановый – осуществляет перечисления в определенное время;

- прямой — по платежному документу;

- гарантированный – при наличии денежных средств на счете в банке.

Согласно Положению 2П (от 03.102002г. в ред. от 22.01.2008г.) «О безналичных расчетах в РФ», безналичный расчет осуществляется в следующих формах: расчеты платежными поручениями, по аккредитиву, чеками, по инкассо.

Расчеты платежными поручениями.

Платежное поручение – это распоряжение владельца счета банка, в котором ему открыт счет, о списании с него денег и зачислении их на счет получателя в оплату товаров или услуг.

Рисунок 1 — Расчеты платежными поручениями

1- отгрузка продукции с сопроводительными документами;

2- выписка платежного поручения своему банку;

3- списание денежных средств со счета покупателя;

4- уведомление о списании денежных средств со счета;

5- перечисление денежных средств на счет поставщика;

6- зачисление денежных средств на счет поставщика;

7- уведомление о зачислении денежных средств на счет.

Платежное поручение по расчетам за полученный товар принимаются банком к исполнению при наличии денежных средств на счете плательщика.

Преимущества: простой документооборот, низкие транзакционные издержки.

Недостатки: при получении продукции поставщику не гарантирована своевременная оплата за нее.

Чек – письменное распоряжение плательщика своему банку оплатить со счета чекодержателю указанную денежную сумму. Чеки бывают следующих видов: а) денежные; б) расчетные;

Рисунок 2 — Расчеты чеками

1- подача заявления на открытие чекового счета;

2- открытие чекового счета;

3- выдача чековой книжки;

4- получение товара или услуг;

5- передача чека в оплату товаров или услуг;

6- передача чека в банк поставщика;

7- передача чека в банк покупателя для идентификации;

8 – перечисление денежных средств на счет чекодателя;

9 – уведомление поставщика о получении средств.

Преимущества: нет риска неоплаты; сближает момент получения товара и получение денег; низкие трансакционные издержки

Недостатки: возможность подделки чеков.

Аккредитив – это обязательство банка плательщика произвести по поручению клиента и за его счет платежи определенному физическому или юридическому лицу в пределах суммы указанной в поручении.

Аккредитивный счет может быть открыт в банке поставщика или плательщика. Аккредитив открывается за счет собственных средств или за счет кредита. Для открытия аккредитива покупатель представляет обслуживающему его банку заявление. Если аккредитив принят к исполнению, то средства покупателя бронируются на специальном счете, и банк эмитент ставит об этом в известность исполняющий банк. Депонирование средств плательщика для расчетов с определенными поставщиками гарантирует последнему своевременность оплаты за отгруженные товары и оказанные услуги.

Виды аккредитивов:

- отзывной аккредитив может быть аннулирован по указанию плательщика);

- безотзывной — не может быть отменен без согласия получателя;

- возобновляемый (револьверный) при окончании денег на счете, они дополняются постоянно;

- не возобновляемый при использовании денежных средств, он не возобновляется.

Рисунок 3 — Расчеты аккредитивами

1- передача в банк заявления на открытие аккредитива;

2- снятие средств с расчетного счета покупателя;

3 — перевод средств в банк поставщика и зачисление их на счет «Аккредитивы»;

4- сообщение поставщику об открытии аккредитива;

5- поставка товаров и оказание услуг;

6- предъявление расчетных документов в банк;

7- сообщение банку покупателя об использовании аккредитива;

8 — сообщение об использовании аккредитива покупателю.

Достоинства: гарантированы своевременные платежи поставщику.

Недостатки: выставление аккредитива связано с отвлечением средств из оборота в течение длительного срока и может привести к временным финансовым затруднениям; задержка грузооборота; ослабление контроля покупателя за соблюдением поставщиком условий поставки.

Расчеты по инкассо.

Инкассо — банковская операция, посредством которой банк берет на себя обязательство получить от имени и за счет клиента и (или) акцепт платежа от третьего лица по представленным на инкассо документам. В основе инкассовых операций согласно праву большинства стран лежит договор поручения.

Различают несколько видов инкассовых операций:

Простое (чистое) инкассо — операций, по ней банк обязуется получить деньги с третьего лица на основании платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера.

Документарное (коммерческое) инкассо — операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило, товарораспорядительные, и выдать их этому лицу только против платежа наличными (в течение 30 дней от даты представления документов). Расчеты по инкассо осуществляют на основании платежного требования оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится в безакцептном порядке.

Расчеты по инкассо с использованием платежных требований.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора к должнику (плательщику) об уплате определенной денежной суммы через банк.

Рисунок 4 — Расчеты платежными требованиями

1- отгрузка продукции с сопроводительными документами;

2- передача платежного требования в банк;

3- отправка платежного требования в банк покупателя;

4- отправка требования для акцепта;

5- получение акцепта;

6- списание денежных средств со счета покупателя;

7- перевод денежных средств в банк поставщика;

8 – зачисление денежных средств на счет поставщика;

9– сообщение клиенту о поступлении денежных средств на его счет.

Достоинства: покупателю обеспечивается возможность оперативно контролировать выполнение условий договора в части поставок и расчетов; покупателю нет необходимости отвлекать денежные средства из оборота для заблаговременного обеспечения платежа;

Недостатки: при этой форме оплаты наблюдается ущемление интересов поставщика, отсутствует гарантия платежа; длительный процесс расчетов (до 10-15 дней). на верх

3 Денежная масса

Важнейшим количественным показателем денежного обращения является денежная масса.

Денежная масса — это совокупный объем наличного и безналичного денежного оборота.

Денежная масса включает в свой состав разнообразные платежные и покупательные средства, которые обладают высокой степенью ликвидности. Денежная масса делится на активную и пассивную часть.

Активная часть – это наличные и безналичные деньги, участвующие в платежах.

Пассивная часть — это средства находящиеся у населения и не участвующие в обращении.

Денежная база — это сумма наличных денег в обращении, т.е. банкноты и монеты, находящиеся у населения и в кассах банков, денежные средства КБ, депонированные в ЦБ в форме обязательных резервов, и остатки на корреспондентских счетах КБ в Центральном банке.

Для оценки соотношения налично-денежного оборота и безналичного используется коэффициент наличности, который определяется делением наличной денежной массы М на денежный агрегат М2 :

Величина этого коэффициента призвана характеризовать относительную обеспеченность оборота платежными инструментами.

Для анализа и количественной оценки объема денежной массы используют различные денежные агрегаты:

М – наличные деньги в обращении (монеты, бумажные деньги, остатки денежных средств в кассах предприятий и организаций);

М1 = М + средства на трансакционных счетах (средства на расчетных счетах, корреспондентских и текущих счетах);

М2 = М1 + депозиты граждан и юридических лиц;

М3= М2 + депозитные сертификаты, и облигации государственного займа;

М4 = М3 + средства в иностранной валюте физических и юридических лиц.

Основой денежного обращения страны является товарное обращение, чем больше развиты рыночные отношения в стране, т.е. ВНП, который приводит в движение денежную массу страны. на верх

4 Законы денежного обращения

Денежное обращение должно быть устойчивым, а для этого деньги должны сохранять свою покупательскую способность длительное время и должны иметь устойчивый валютный курс.

Для металлического денежного обращения К. Маркс сформулировал закон, который гласит:

Количество денег, необходимое для обращения, рассчитывается как сумма цен на товары, деленная на оборачиваемость денег.

КД = ∑ Ц товаров / V, (1)

КД = ∑ Ц товаров + П – В –К/ V, (2)

где П — платежи по обязательствам;

В — взаимопогашающие платежи;

К – товары, проданные в кредит.

V = ВВП / М = PQ / M, (3)

где ВВП — валовой внутренний продукт;

М- масса денег в обращении.

где V- скорость обращения денег;

M — масса денег в обращении;

P- стоимость выпущенных товаров;

Q — количество выпущенных товаров.

При золотом стандарте, когда в обращении были золотые монеты, закон количества денег необходимых для обращения функционировал стихийно и лишние деньги покидали сферу обращения уходя в сокровища. Если товарное обращение расширялось, то слитки переплавлялись в монеты и возвращались в сферу обращения. В условиях, когда появились банкноты разменные на золото, то их покупательная способность зависела от количества золотых денег, которые они представляли. на верх

Основные понятия и термины: денежное обращение, денежный оборот, безналичный оборот, наличный оборот, аккредитив, инкассо, чек, платежное поручение, денежная масса, денежный агрегат.

Виды денежного обращения

Понятие денежного обращения

Одним из главных составных элементов экономики любого государства является денежное обращение. Взаимосвязь и сочетание разнообразных отношений в сфере производства, торговли, инвестиций в совокупности с процессами накопления и инвестирования капиталов обуславливают формирование и использование кредитных денег. Все это в целом обслуживается именно денежным обращением.

Денежное обращение – непрерывный процесс перемещения наличных и безналичных денег внутри страны между субъектами экономических отношений.

Иными словами, денежное обращение – процесс выполнения деньгами своих функций: средства накопления, средства платежа, средства обращения, меры стоимости, функции мировых денег.

На состояние денежного обращения могут влиять различные факторы, к которым в первую очередь относятся:

- Общее состояние экономики государства.

- Развитость платежно-расчетной системы.

- Сбалансированность спроса и предложения.

- Объемы денежной массы.

- Инфляционные процессы.

Попробуй обратиться за помощью к преподавателям

Элементы денежного обращения

Любая денежная система состоит из набора элементов. В нашей стране принято выделять следующие элементы денежного обращения:

- Денежная единица – законодательно установленный денежный знак, который является средством измерения и сопоставления цен на товары, работы, услуги.

- Виды денег, которые являются законным средством платежа (сюда прежде всего относят кредитные деньги, а также бумажные банкноты и монеты).

- Эмиссионная система страны – установленный на законодательном уровне порядок выпуска денег в обращение и их изъятия.

- Регулирование денежного обращения – процесс контроля за состоянием денежного оборота в стране и меры по его стабилизации и нормализации, применяемые соответствующими органами власти.

Виды денежного обращения

Итак, денежное обращение – процесс движения денег в наличной и безналичной формах. В соответствии с этим выделяют два вида денежного обращения – наличное и безналичное денежное обращение.

Наличное денежное обращение подразумевает под собой процесс движения денег в наличной форме (т.е. бумажных банкнот и разменных монет). При наличном денежном обороте в качестве средства платежа выступают реальные денежные знаки, которые передаются от одного субъекта к другому как средство оплаты за товары, работы, услуги. Или в иных случаях (оплата штрафа, оплата коммунальных услуг, уплата налога и т.д.).

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Безналичное денежное обращение представляет собой процесс перемещения средств с одного банковского счета на другой в виде записей на этих счетах. Иными словами, в данном случае не существует реальных денежных знаков (банкнот и монет).

Безналичное денежное обращение может происходить в разных формах. Принято выделять несколько основных форм осуществления безналичных расчетов и платежей:

- Платежное поручение – поручение от лица организации или предприятия к обслуживающему его банку на перечисление некой суммы средств с его счета на счет контрагента.

- Аккредитив – поручение обслуживающему банку списать со счета организации денежные средства за счет предварительно зарезервированных на счете средств или же произвести расчет под гарантию банка.

- Чек – распоряжение чекодержателя банку произвести выдачу средств в сумме, указанной в чеке, предъявителю чека (чекодержателю).

- Платежное требование-поручение – форма расчетов, при которой контрагент требует оплаты на основании направленных в банк подтверждающих документов на поставку товара.

- Инкассо – процесс получения банком денежных средств в пользу клиента по его поручению и за его счет.

Денежное обращение отражает весь объем направленных денежных потоков между ЦБ РФ и коммерческими банками, между юридическими и физическими лицами, между органами государственной власти и экономическими субъектами. Иными словами, денежный оборот – проявление самой сущности денег в процессе их перемещения и движения.

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь