Получены деньги в кассу по чеку

Снятие наличных по чеку и оприходование их в кассу

Хозяйственная операция «снятие наличных» может быть абсолютно в любой организации. В данной статье мы рассмотрим особенности учета и отражения в 1С операции по снятию наличных средств по чеку.

- каким документом в 1С отражается снятие наличных в банке и их оприходование в кассу;

- какие настройки влияют на проводки по снятию наличных.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера.

Получение наличных в банке

Нормативное регулирование

В организации, не являющейся платежным агентом, полученные по чеку наличные денежные средства могут быть потрачены на (п. 2 Указание Банка РФ от 07.10.2013 N 3073-У):

- зарплату и выплаты социального характера;

- выплаты страховых возмещений по договорам страхования физлицам, уплативших страховые премии наличными;

- оплату товаров (кроме ценных бумаг), работ, услуг;

- выдачу денег под отчет сотрудникам;

- возврат наличной оплаты за возвращенные товары, не выполненные работы (услуги);

- личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности.

Поступление наличных в кассу отражается по Дт 50.01 «Касса организации» (план счетов 1С).

Учет в 1С

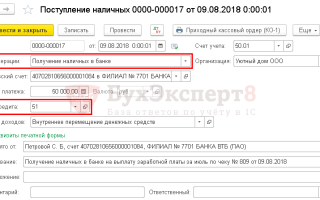

Получение наличных в банке по чеку оформляется документом Поступление наличных вид операции Получение наличных в банке в разделе Банк и касса — Касса — Кассовые документы .

В документе указывается:

- Вид операции — Получение наличных в банке;

- Банковский счет — счет, с которого были сняты наличные;

- Сумма платежа — сумма наличных, снятых в банке;

- Счет кредита — 51 «Расчетные счета»: при снятии наличных по чеку происходит списание средств по расчетному счету.

- в разделе Реквизиты печатной формы :

- Принято от — сотрудник, который сдает наличные в кассу. Также рекомендуется указывать счет и банк, в котором получены наличные.

- Основание — содержание хозяйственной операции, в нашем случае — Получение наличных в банке на выплату заработной платы за июль по чеку № 809 от 09.08.2018.

- Приложение — не заполняется, т. к. при снятии наличных по чеку корешок от него не прикрепляется к приходному кассовому ордеру, а остается в чековой книжке.

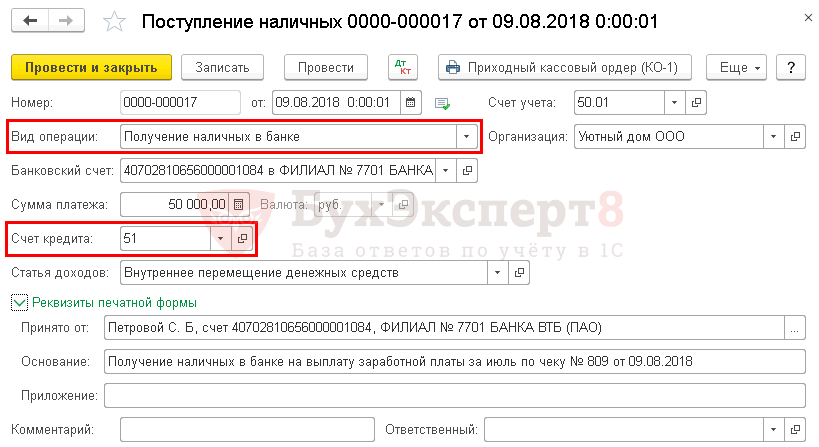

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 51 — снятие наличных в банке.

Документальное оформление

На сумму полученных наличных в банке необходимо оформить приходный кассовый ордер (КО-1), утвержденный Постановлением Госкомстата РФ от 18.08.1998 N 88 (п. 6.5 Указания Банка РФ от 11.03.2014 N 3210-У).

Бланк можно распечатать по кнопке Приходный кассовый ордер (КО-1) документа Поступление наличных .

Выписка банка

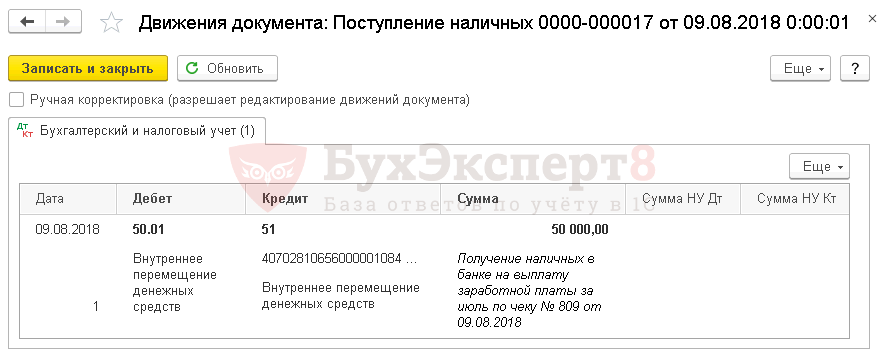

Отражение списания денежных средств с расчетного счета при снятии наличных по чеку необходимо зарегистрировать документом Списание с расчетного счета вид операции Снятие наличных в разделе Банк и касса — Банк — Банковские выписки .

Также необходимо иметь ввиду, что если используется загрузка банковских выписок, то данный документ будет загружен в базу автоматически.

В документе указывается:

- Сумма — сумма снятия по чеку, согласно выписке банка.

Документ не формирует проводок, проводка по списанию денег с расчетного счета формируется в документе Поступление наличных.

Но документ Списание с расчетного счета рекомендуется создавать, так как при изменении настроек учетной политики и перепроведении документов остатки по кассе и банку не сойдутся.

Денежный чек. Заполняем бланк по образцу

Владельцы расчетных счетов, независимо от того, юридические лица это или ИП, могут получить наличные средства в банке только при наличии денежного чека. Этот документ является частью чековой книжки, которую выдает банк своему клиенту, при том условии, что от того поступил соответствующий запрос. Чековые книжки используют в работе банки как государственного, так и частного сектора.

Правила обращения с чековыми книжками и денежными чеками

Чековая книжка — документ, который требует очень бережного с собой обращения. Она выписывается на конкретное юридическое лицо или ИП, пользование ею сторонними организациями или физическими лицами без нотариально заверенной доверенности со стороны ее держателя строжайше запрещено.

Книжку следует хранить в специально отведенном месте, закрытом от доступа посторонних людей (желательно в сейфе).

Пользоваться чековыми книжками могут только руководитель предприятия и уполномоченные его отдельным распоряжением сотрудники (например, замдиректора и главный бухгалтер).

Для чего можно снимать наличные средства

Юридические лица все расчетные операции по договорам между собой должны проводить строго по счетам.

При этом некоторые потребности предприятий и организаций можно решить и при помощи наличных средств (например, сделать покупку различных хозяйственных, бытовых, канцелярских принадлежностей, произвести выдачу заработной платы, командировочных, материальной помощи и т.п.). Именно на эти цели и может снять с расчетного счета деньги директор компании или его представитель.

Как правильно пользоваться книжкой

Чековая книжка содержит несколько десятков абсолютно идентичных денежных чеков. При необходимости снять «наличку» сотрудник организации должен заполнить чек. При этом оставлять бланки незаполненными нельзя – их следует оформлять строго по порядку, расположенному в книжке.

Основную информацию можно вносить в чек как в офисе компании, так и в самом банке.

Подпись и печать на чеке нужно ставить только в присутствии банковского специалиста, который сверит их с имеющимися у него в распоряжении образцами подписи и печати представителя фирмы (при этом использование факсимильных подписей запрещено).

Если автограф не будет совпадать «один в один» или оттиск печати будет не слишком четким, придется заполнить новый чек и поставить подпись и штамп еще раз.

Деньги по чеку выдаются только представителю организации или доверенному лицу строго при наличии документа, удостоверяющего личность.

Можно ли допускать в чеке исправления

Никакие ошибки, неточности и исправления в чеке абсолютно недопустимы.

Любые помарки делают документ испорченным, поэтому если что-то такое все же случилось, следует оставить данный чек и перейти к заполнению другого. Чек с ошибками надо перечеркнуть и сделать пометку о том, что он испорчен или аннулирован.

Основные моменты заполнения денежного чека

Чек состоит из двух частей:

- чек, который специалист кредитного учреждения отрывает и оставляет у себя;

- корешок (он остается в книжке).

Информация в них практически идентична, единственное, что в корешке она несколько сжата по объему и касается только основных моментов (кто, когда и сколько снял наличности).

Заполнять чек можно исключительно шариковой ручкой синего цвета (никакие оттеночные цвета в большинстве банков не допускаются, не говоря уж о красных, черных пастах или карандашах).

Обязательно ли ставить печать

До недавнего времени юридические лица по закону должны были использовать в своей работе печати и штампы. Но с 2016 года все изменилось – теперь предприятия и организации, как ранее и ИП имеют полное право не штамповать свои документы при помощи штемпельных изделий. Применение печатей необходимо лишь в тех случаях, когда это норма закреплена внутренними нормативно-правовыми актами компании.

Данное правило распространяется и на чековые книжки – проштамповывать их нужно только тогда, когда в карточке с образцами подписей и печати стоит оттиск печати предприятия (если его нет, то там просто ставится пометка «б/п», что означает «без печати»).

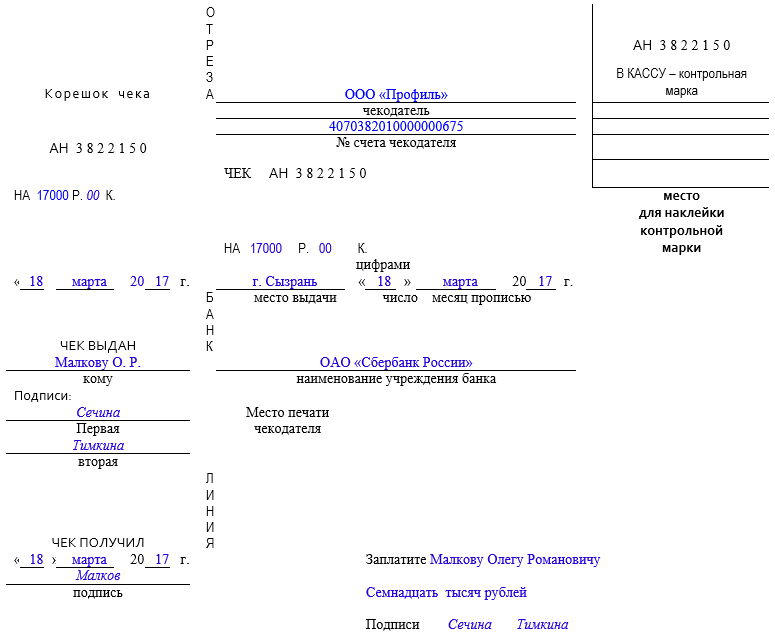

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

Заполнение второй страницы бланка

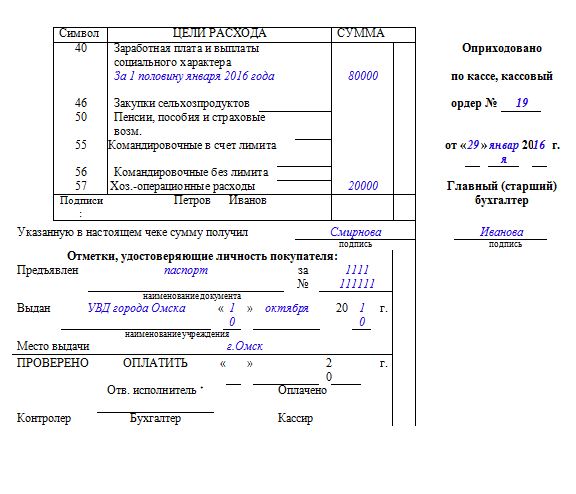

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Учет чековых книжек. Как заполнить денежный чек в 2019 году

Счет 55 «Специальные счета в банках» помимо того, что используется для учета аккредитивов, применяется также для учета чековых книжек. Для этого на счете 55 открывается отдельный субсчет. Для чего используется чековая книжка? Как ее получить и заполнить? Ответы на эти вопросы вы найдете в статье. Кроме того, ниже вы можете скачать образец заполнения чека.

Если объявление на взнос наличными – это документ, на основании которого сдаются наличные деньги в банк, то чек – это распоряжение банку выдать указанную в нем сумму лицу, его предъявившему.

Используются чеки для расчетов, как правило, юридическими лицами. С помощью данного бланка организация может рассчитываться с контрагентами и снимать со своего расчетного счета наличные деньги. Среди физических лиц чековые книжки не получили пока широкого распространения. Организации же и ИП пользуются чеками очень активно, потому что это удобно, надежно и безопасно, правда, снятие денег по чековой книжке занимает достаточно много времени, что является несомненным недостатком.

Как получить чековую книжку?

Образец заполнения

Оформлять бланк нужно очень внимательно и аккуратно, чек – это бланк строгой отчетности и не допускает никаких ошибок и исправлений. Если в процессе заполнение была допущена ошибка, то он становится не действительным, при этом бланк перечеркивается и пишется надпись «аннулирован». Вырывать испорченный бланк из книжки не нужно.

Бланк чека из чековой книжки состоит из корешка и отрывной части. Заполнять нужно обе части, после чего правая часть по отрезной линии отрывается и передается в банк для получения денег, левая часть (корешок) остается в чековой книжке.

Существует определенные правила заполнения чековой книжки, которыми и нужно руководствоваться.

- в чеке должна быть отражена сумма, которую необходимо выдать предъявителю, цифрами и прописью. Сумму прописью нужно писать с начала строки, указать саму сумму и валюту, в которой нужно выплатить наличные, пустое место, оставшееся на строке прочеркивается;

- кроме того, в чеке нужно правильно указать реквизиты владельца книжки (то есть чекодателя) и реквизиты банка;

- также должна стоять дата заполнения бланка (срок действия чека – 10 дней, после чего он становится не действительным) и место составления (населенный пункт);

- в строке «кому» должны быть указаны ФИО лица, кому выдан чек, и кому банк должен выплатить сумму;

- чек должен содержать распоряжение выдать предъявителю указанную сумму денег;

- обязательно должны стоять подписи уполномоченных лиц и печать чекодателя.

- получатель денег, указанный в чеке, должен поставить свою подпись в знак того, что документ им получен;

- цели расхода указываются в соответствии с тем, на что планируется потратить сумму;

- все записи выполняются вручную ручкой синего или черного цвета.

Стоит отметить, что чековая книжка с использованными и аннулированными чеками должна храниться на предприятии 3 года, после чего передается в архив.

Ниже приведен пример заполнения чековой книжки.

Бухгалтерский учет и проводки

Расходы, связанные с получением чековой книжки, списываются в прочие расходы проводкой Д91/2 К51.

Для того, чтобы пользоваться чековой книжкой, нужно депонировать определенную сумму на специальный счет в банке. Данная операция отражается бухгалтерской проводкой Д55/2 К51. Полученная книжка приходуется в дебет счета 006.

В тот момент, когда выписывается чек, составляется проводка Д60 К55/2 на сумму указанных в чеке средств. Кроме этого, использованный чек списывается с кредита забалансового счета 006.

В дальнейшем по мере использования чеков они списываются с кредита счета 006 и с кредита счета 55/2.

Если по окончании года остались чеки в чековой книжке, то они возвращаются в банк, а остатки средств на счете 55/2 перечисляются на расчетный счет: проводка Д51 К55/2.

За снятие наличных банк взимает комиссионное вознаграждение, данные расходы организация списывает на прочие расходы: проводка Д91/2 К51.