Планирование поступления денежных средств

VII Международная студенческая научная конференция Студенческий научный форум — 2015

ПЛАНИРОВАНИЕ ДЕНЕЖНЫХ ПОТОКОВ.

Одна из главных проблем, стоящих перед любым новым предприятием — правильное планирование денежных потоков. Рентабельные предприятия терпят банкротство из-за того, что в определенный момент у них не хватило денежной наличности. Денежная наличность — это разность между реальными денежными поступлениями и выплатами. Изменяется объем денежной наличности только тогда, когда предприятие фактически получает платеж или само производит выплату финансовых средств. Таким образом, нельзя только по уровню прибыли судить о мере финансовой устойчивости предприятия. Главная задача плана денежных поступлений и выплат — спланировать синхронность поступления и расходования денежных средств и таким образом поддержать текущую платежеспособность предприятия.

Назначение и роль оперативных финансовых планов состоит в определении конкретной текущей финансово-экономической ситуации, а именно: последовательности и сроков совершения финансовых операций при наиболее рациональном маневрировании собственными, привлеченными и заемными денежными ресурсами в целях получения наибольшего экономического эффекта.

Разработка плана денежных поступлений и выплат:

оказывает влияние на прогнозируемые потоки платежей по отношению к кредитным институтам, инвесторам;

позволяет контролировать ликвидность — избежать неликвидности или чрезмерной ликвидности;

инициирует разработку и реализацию соответствующих организационных и финансово-экономических мероприятий по балансированию платежных средств.

Оперативное финансовое планирование включает следующие элементы:

расчет денежных потоков на основе запаса платежных средств на начало периода;

поддержание текущего баланса денежных поступлений и выплат путем планирования выплат по месяцам;

расчет объемов внешнего финансирования и дефинансирования;

расчет резервов ликвидности для определения желаемого запаса платежных средств на конец периода.

Если в плане доходов и расходов были намечены конкретные финансовые цели, то, планируя движение денежных средств, определяется, когда конкретно и сколько денег поступит или будет уплачено по счетам, чтобы обеспечить нормальную деятельность предприятия.

Планирование поступлений и расходов поможет наиболее оптимально привлекать кредиты или, наоборот, выгодно вкладывать временно свободные денежные средства.

В такой план необходимо включать только реальные поступления и расходы, планируемые на каждый конкретный период. Это должны быть фактически выплачиваемые деньги, а не обязательства, которые приняты на себя предприятиями сейчас, для того чтобы заплатить по ним в будущем. При этом надо иметь в виду, что платежи по погашению долга не отражаются в качестве издержек, хотя уменьшают сумму наличности, а амортизация основного капитала — это издержки, которые снижают прибыль, но на сумму денежной наличности не влияют. Нынешний финансовый механизм позволяет предприятиям иметь крупную просроченную задолженность перед их контрагентами и не оказываться при этом банкротом. Формирование реального рыночного механизма заставит предпринимателей относиться к планированию денежных потоков серьезнее, для того чтобы не попасть под процедуру банкротства.

Прежде всего, необходимо установить конкретные источники и время поступления денег на расчетные счета и в кассу предприятия. При этом необходимо учесть возможный временной сдвиг между реальной продажей продукции или услуг и фактическим поступлением денег. Продажа не всегда означает поступление денег, поскольку оплата купленного товара может производиться не сразу, а лишь спустя некоторое время, например, если товар был продан в кредит.

Затем сводятся по сроку оплаты суммы расходов, рассчитанные в других разделах бизнес-плана. При этом надо иметь в виду, что ряд платежей носит обязательный временной характер (например, оплата налогов), соответственно предприятие не в состоянии маневрировать сроками оплаты данных платежей. Как правило, сроки оплаты налогов представлены в налоговом календаре. Другие платежи менее обязательны по времени исполнения. Их оплата может быть спланирована в зависимости от финансовой ситуации на предприятии, т.е. в зависимости от поступления денежных средств.

Расчет компонентов финансового плана начинается с определения объема денежных средств на начало периода, который включает в себя остатки денег в кассе и счетах в банках. Затем производится расчет поступлений и выплат, связанных с текущей деятельностью предприятия (по производству и реализации продукции, по лицензиям, по аренде, по процентам, по налогам и дивидендам). Инвестиционные расчеты включают поступления и выплаты по земельным участкам, зданиям, оборудованию, оснащению, материалам, продаже/покупке участия (паев), продаже/покупке ценных бумаг, предоставлению/возврату ссуд. При расчете внешнего финансирования учитываются поступления и выплаты по привлечению/возврату собственного и заемного капитала.

Таким образом, можно определить итоговый баланс денежных средств на конец периода (месяца, квартала, года) как сумму остатка (баланса) на начало периода и прихода денежных средств, уменьшенную на величину понесенных расходов.

План денежных поступлений и выплат строится на основе плана доходов и расходов с разбивкой по месяцам. Если для какого-то месяца окажется, что выплаты превышают поступления, причем эта разница не может быть покрыта из наличных денег, предприниматель должен заранее позаботиться о том, чтобы на этот период взять деньги в долг. Если в каком-то другом месяце денежные поступления, наоборот, будут превышать выплаты, «лишние» деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления. Обычно в первые несколько месяцев после создания предприятия предпринимателю приходится часто пользоваться заемными средствами для покрытия своих платежей, но по мере накопления собственных средств займы требуются все реже.

В ряде случаев полезно предусмотреть несколько возможных сценариев развития и соответственно дать несколько вариантов плана доходов и расходов и плана денежных поступлений и выплат. Работа по составлению подобных сценариев и проведению расчетов важна не только как средство получения формальных планов, но и потому, что она дает предпринимателю возможность заранее обдумать возможные пути развития предприятия.

План денежных поступлений и выплат

Управление денежными средствами в ПП «1С: Управление производственным предприятием» (часть 1)

При планировании движений денежных средств одним из ключевых этапов является планирование поступления денежных средств. В первой части статьи рассмотрим, каким образом данный механизм реализован в ПП «1С: Управление производственным предприятием».

Для удобства работы с рассматриваемым блоком операций воспользуемся интерфейсом «Управление денежными средствами».

Механизм управления денежными средствами позволяет составить план движения денежных средств (как укрупненно на продолжительный период времени на основании данных предыдущих периодов, скорректированных на определенный показатель, так и детальный на дни и недели), сформировать заявки на расходование денежных средств, за счет чего автоматизировать механизм прохождения определенных стадий согласования заявок до момента фактического списания денежных средств с расчетного счета организации или выдачи наличных из кассы, а так же проанализировать планируемое поступление денежных средств.

При помощи заявок на расходование денежных средств в учете организации может быть налажен четкий контроль над расходом денежных средств. Учет может быть настроен таким образом, что без согласования заявки на всех уровнях, невозможно будет произвести расход денежных средств.

При помощи планируемого поступления денежных средств можно производить планирование входящих платежей с детализацией до определенных дат. Данный документ может использоваться для отражения тех платежей, которые планируется осуществлять в определенные периоды времени на основании имеющихся сведений (например, планируется, что в 20-тых числах текущего месяца покупатель Сергеев А.В. произведет оплату за приобретенный ранее комплект мебели).

Планируемое поступление денежных средств

Так же требуется обратить внимание, что в документе требуется указать форму оплаты (наличные или безналичные платежи). В случае, если в организации ведется несколько банковских счетов или касс, то планируемое поступление можно отражать либо по конкретному объекту, либо в целом по организации и подразделению (в ситуации, когда, предположим, неизвестно точно, в какую кассу организации или на какой расчетный счет будет произведена оплата). Для анализа планируемого поступления денежных средств в разрезе статей движения требуется заполнить соответствующий реквизит в форме документа. Для удобства работы пользователя и возможности анализа планируемых поступлений в отчете «Платежный календарь» в форме документа необходимо установить флаг в поле «Включать в платежный календарь» и в поле «Дата прихода» указать планируемую дату поступления платежа (рис.2).

Документ является управленческим, поэтому при проведении формируются только записи в управленческих регистрах.

Проанализировать планируемые платежи можно при помощи отчета «Планируемые поступления денежных средств (пункт меню «Планирование»- «Заявки»-«Планируемое поступление денежных средств», рис.3).

При поступлении денежных средств обязательно требуется указать документ «Планируемое поступление денежных средств» в поле «Запланировано» в форме «Приходного кассового ордера» или «Платежного поручения» (рис.4).

При проведении документа автоматически сформируется запись в регистре «Планируемые поступления денежных средств» и в отчете с аналогичным наименованием отразится «Расход» по указанному документу планирования (рис.5).

Обратите внимание, что в случае, если на основании документа «Планируемое поступление денежных средств» с формой оплаты «Наличными» пользователь случайно введет «Платежное поручение входящее», программа выдаст сообщение о неправильном выборе, а так же не позволит в «Платежном поручении» указать первоначальный документ планирования.

План движения денежных средств

Обратите внимание, что план движения денежных средств строится не по конкретной организации, а по подразделению управленческого учета.

Для плана обязательно указывается сценарий и вид денежных средств.

Заполнение табличной части производится автоматически по кнопке «Заполнить» (рис.7).

При этом запускается обработка, позволяющая рассчитать показатели планируемых движений. Первоначально в обработке открывается настройка для расчета планируемого показателя поступления денежных средств. По кнопке «Перейти к платежам» можно автоматически перейти к настройке расчета планируемых показателей расходования денежных средств (рис.8).

Планируемые поступления денежных средств можно рассчитывать на основании 3 показателей:

- поступления денежных средств либо сформированные ранее планы поступления денежных средств

- фактические продажи или планы продаж

- дебиторская задолженность контрагентов или неоплаченные заказы покупателей

Для планируемых платежей показателями для расчета являются:

- фактические платежи за период или планы платежей

- объем закупок или планы закупок

- кредиторская задолженность контрагентов или неоплаченные заказы поставщикам

- задолженность по заработной плате

При анализе каждого из показателей пользователю предоставляется возможность анализировать данные показатели за определенный период времени с отбором по определенным значениям аналитики (например, при анализе дебиторской задолженности пользователь может задать условие отбора по интересующей статье движение денежных средств). Расчет производится как процент от показателя (рис.9).

Обратите внимание на раздел «Детализация» в каждом из анализируемых блоков. Для чего предназначен данный раздел? В табличной части документа «План движения денежных средств» данные по планированию могут быть представлены как укрупненно (например, только сводно по контрагенту, без указания договора), так и детализировано (в разбивке по договорам). Настройка заполнения документа указывается в разделе «Детализация» обработки по заполнению табличной части документа (рис.10).

В подвале обработки в разделе «Дополнительно» отражается настройка, позволяющая округлить рассчитанные показатели плана или изменить результаты расчета на процент (рис.11).

После автоматического расчета всех показателей плана по кнопке «Выполнить» производится заполнение табличной части документа. При проведении документа информация отражается в регистре накопления, на основании данных которого строится отчет «Планы движения денежных средств».

Алгоритм формирования бюджета движения денежных средств при краткосрочном (оперативном) планировании.

Одним из важнейших факторов, определяющих эффективность ведения бизнеса для предприятия, является возможность управлять своей платежеспособностью. Основным инструментом управления денежными средствами служит система управленческого учета и бюджетирования. Денежный поток контролируется в бюджетировании с помощью Бюджета движения денежных средств. В статье авторы пытаются раскрыть основные подходы к формированию бюджета движения денежных средств и предложить свою методику формирования этого бюджета.

Бюджет движения денежных средств

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия [1].

Для эффективного ведения бизнеса предприятию в настоящем и будущем необходимо иметь положительный баланс денежных средств. Именно поэтому БДДС отводится главенствующее место в системе бюджетирования. Как отмечает В.Хруцкий «в бизнесе есть только одна непоправимая ошибка остаться без денежных средств на расчетном счете или на том счете, с которого можно финансировать текущие операции и инвестиционные проекты» [1] .

БДДС составляют как с целью обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств предприятия, так и для эффективного использования избытка этих средств [2] . Следовательно, в БДДС должны быть предусмотрены меры против так называемых «кассовых разрывов», т.е. ситуаций, связанных с нехваткой наличных денежных средств для текущих выплат (в качестве мер могут быть банковские кредиты, выпуск акций или иное привлечение денежных средств). Временно свободные денежные средства могут направляться, например, в инвестиционные проекты, банковский вклад под процент и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования:

Состав и этапы формирования БДДС в бюджетировании

Бюджет движения денежных средств обычно составляют на основе бюджета доходов и расходов (БДР) и инвестиционного бюджета [3]. Однако, БДДС не может быть получен расчетным путем из двух упомянутых бюджетов . Это связано с различной методикой формирования БДДС и БДР. Бюджет доходов и расходов формируется по методу «начисления» (т.е. доходы и расходы определяются в тот момент времени, когда они были реально понесены, вне зависимости от оплаты), бюджет движения денежных средств — по «кассовому» методу (т.е. доходы и расходы должны быть не только совершены, но и оплачены). Кроме того, существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (например, амортизация, брак, недостача), равно как и существуют статьи движения денежных средств, не связанные с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Специалисты компании Инталев, например, приводят следующие различия в статьях БДР и БДДС (Табл.1)[4] :

Таблица. 1 Различия в статьях БДР и БДДС

Естественно, что БДДС, разрабатываемый на основе упомянутых бюджетов, составляется из частей, функционально связанных с соответствующими частями БДР и инвестиционного бюджета.

Джай К. Шим выделяет 4 основные раздела БДДС [5]:

Отдельные исследователи [6] выделяют дополнительно раздел по инвестиционной деятельности, под которой понимается деятельность предприятия, связанная с капитальными вложениями (приобретения зданий, сооружений, нематериальных активов, а также их продажа; осуществление долгосрочных финансовых вложений в другие организации, выпуск облигаций и других ценных бумаг). Последний раздел является отражением инвестиционного бюджета и описывает движение денежных средств по программе инвестиций предприятия.

Процедуру разработки БДДС целесообразно разбить на ряд последовательно выполняемых этапов. Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС [1]:

Пример бюджета движения денежных средств приведен в Табл.2.

Таблица. 2 Пример БДДС

Заявочно-договорная методика формирования БДДС

Возможности эффективного планирования движения денежных средств зависят от периода планирования. Долгосрочные (год и больше) и среднесрочные (квартал, год) БДДС могут практически совпадать с БДР. Чем больше период планирования, тем ближе БДДС к БДР. При переходе к краткосрочному (оперативному) планированию не представляется возможным брать за основу скорректированный на тот же период БДР из-за сильной подверженности процесса движения денежных средств случайным воздействиям, которые почти невозможно предусмотреть на этапе составления БДР, как то: колебания сроков и размеров оплаты, условий и объемов поставок. Кроме того, данные о стоимостном выражении расходов в БДР обычно являются приблизительными, создаются на основе нормативных (учетных) цен на сырье и материалы.

Традиционная методика формирования расходной части Бюджета движения денежных средств, например, описанная в работах К. Щиборща[3] или В. Хруцкого[1] позволяет формировать бюджет движения денежных средств на период от нескольких месяцев до года, однако не всегда подходит для нужд оперативного (краткосрочного) планирования сроком до 1 месяца.

В связи с этим авторами предлагается в дополнении к традиционной методике заявочно-договорная методика, в которой предполагается формирование Бюджета движения денежных средств и платежного календаря (под которым понимается график поступлений средств и платежей предприятия) на основе заявок на расходование денежных средств.

Ключевая особенность предлагаемого алгоритма формирования БДДС на краткосрочный период заключается в том, что, в первую очередь, проводятся анализ текущей потребности подразделений и сложившейся к концу периода структуры платежей по договорным взаимоотношениям. Только после этого сверяются заложенные в БДР и инвестиционный бюджет доходы и расходы с потребностями по текущему движению денежных средств. Результатом такой сверки может быть как корректировка БДДС, так и изменение БДР и инвестиционного бюджета.

Такой подход к планированию движения денежных средств соответствует известному в математической теории оптимального управления принципу оптимальности Р. Беллмана: оптимальный путь движения к достигаемой цели из текущего состояния, в котором находится объект, не зависит от предыстории движения объекта в текущее состояние. «Текущее состояние» объекта в нашем случае — сложившаяся к началу периода планирования ситуация по договорным взаимоотношениям и потребностям предприятия в денежных средствах.

Заявочно-договорная методика формирования БДДС представлена на рис.1:

Рисунок 1 Заявочно-договорная методика формирования БДДС

При планировании поступлений денежных средств (блок 1 на рис.1) проводится расчет предполагаемых поступлений денежных средств на основании имеющихся плановых данных по доходам за данный период и возможным погашением дебиторской задолженности покупателями ( Поступления ).

Расчет поступлений выполняется с учетом сложившейся практики взаимоотношений с покупателями. Для этого с помощью, например, статистических методов проводится анализ текущей деятельности предприятия и определяются следующие показатели:

Расчет этих показателей производится по каждому виду деятельности в разрезе групп контрагентов. Для этого можно использовать бухгалтерскую базу предприятия.

После расчета общей суммы плановых поступлений определяется максимально возможная сумма выплат за период:

Выплаты = Сальдо нач + Поступления — Сальдо кон — Резерв , где

Планирование выплат денежных средств осуществляется на основе утвержденных заявок и договоров (блок 2 на рис.1). В рамках данной методики предполагается создание базы договоров, в которой регистрируются все заключенные с предприятием финансовые и хозяйственные договора. Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами, не оформленных договорами, предназначен документ заявка (Примерный формат табличной части заявки приведен в табл. 3). Заявка составляется подразделением на расходы по текущей деятельности. Обязательное условие заявки — наличие документального подтверждения каждой строки расходов (счет, справка, производственный план).

Планирование поступлений финансовых средств в Excel

Планирование притока денежных средств — важная составляющая финансового менеджмента, обеспечения нормального функционирования компании.

В результате эффективного планирования финансовых поступлений:

- определяют уровень обеспеченности компании денежными средствами для исполнения своих обязательств;

- контролируют ликвидность и платежеспособность предприятия;

- исключают кассовые разрывы, необоснованное использование дополнительных заемных средств;

- балансируют поступление и расход денежных средств;

- инициируют разработку и реализацию организационных и финансово-экономических мероприятий по балансированию платежных средств.

Чтобы обеспечить эффективность планирования, нужно знать специфику отрасли, стратегические планы развития и текущее финансовое положение компании.

При планировании притока денежных средств в компанию финансисты часто сталкиваются со следующей проблематикой:

- показатели в разрезе краткосрочных периодов (месяц, неделя) трудно спрогнозировать с высокой точностью, поэтому используют агрегированные показатели;

- лишь незначительная часть договоров содержит строго регламентированные сроки отгрузки и оплаты заранее определенного ассортимента продукции;

- большинство договоров с покупателями рамочные. Объем и сроки денежных поступлений от реализации продукции устанавливают в дополнительных соглашениях, заявках и счетах, которые на этапе планирования отсутствуют;

- на момент формирования плана уже существуют договоренности, которые обеспечат компании приток денежных средств, но они не подкреплены документально. Это бизнес-планы по развитию новых сегментов бизнеса, договоры на стадии согласования с покупателями, заявки на участие в тендерах и электронных торгах на поставку произведенной продукции.

Учитывая важную роль планирования притока денежных средств, в данной статье рассмотрим, как преодолеть перечисленные проблемы и составить план денежных поступлений с понедельной детализацией.

ПРИМЕР ПЛАНИРОВАНИЯ ПОСТУПЛЕНИЙ ДЕНЕЖНЫХ СРЕДСТВ С УЧЕТОМ СПЕЦИФИКИ БИЗНЕСА

Как сформировать план поступлений денежных средств с учетом специфики бизнеса, покажем на примере компании ООО «Альфа». Компания имеет следующие статьи денежных средств:

- от сдачи в аренду собственного недвижимого имущества (складские и торговые помещения);

- от продажи продукции собственного производства через официальных дилеров и ритейл;

- от реализации невостребованных запасов сырья, неликвидных материалов;

- проценты по депозиту, размещенному в банке.

В планируемом периоде прогнозируют поступление денежных средств по новому направлению бизнеса — грузоперевозкам. План составляют поэтапно.

ЭТАП 1

Планируют поступления денежных средств по договорам и графикам платежей.

Это наиболее простой и самый точный способ планирования. Требуется выполнить два шага.

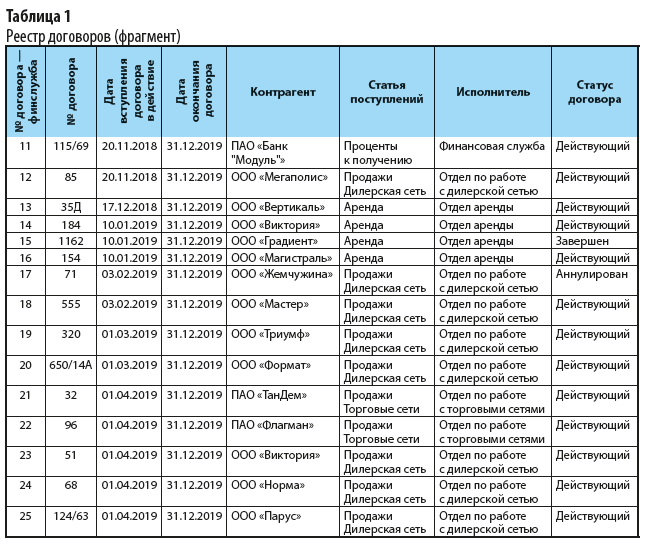

Шаг 1. Организуют реестр договоров в форме, удобной для финансового планирования. В реестр (табл. 1) важно внести следующую информацию:

- статус договора — действующий, завершен в связи с окончанием срока действия или расторгнут по иным причинам. Например, договор с ООО «Жемчужина» аннулирован — финансовых поступлений не ожидают;

- исполнители по договору — для уточнения сведений и возложения ответственности за предоставленные показатели;

- перечень договоров по статьям поступлений (аренда, проценты к получению и др.).

Каждый договор в табл. 1 отображают по статьям поступлений. Например, с ООО «Виктория» заключено два договора: первый — на аренду (договор № 184), второй — дилерский (договор № 51).

Для удобства оперирования договорами, взятыми на учет в финансовой службе, им присваивают собственную последовательную нумерацию (столбец «№ договора — финслужба»).

Чтобы ускорить заполнение реестра, исключить ошибки и дубликаты наименований, для граф «Контрагент», «Статья поступлений», «Исполнитель», «Статус договора» настроено заполнение списком: вкладка Данные → Работа с данными → Проверка данных. В окне «Проверка вводимых значений» указывают тип данных Список, в поле Источник — предварительно проработанный перечень аналитик.

Шаг 2. На основании реестра договоров формируют график поступлений денежных средств (табл. 2). График организуют так, чтобы в дальнейшем была возможность отфильтровать показатели и просуммировать денежные поступления по статьям и неделям.

Таблицу 2 заполняют на основании графиков платежей, которые:

- прописаны непосредственно в тексте договора, в разделе порядка расчетов;

- подшиты к договорам в качестве отдельных приложений;

- вытекают из свершившихся событий:

– предоплата в течение 10 дней от даты подписания договора;

– оплата долга за партию продукции через 20 дней от даты приема-передачи продукции и т. д.

Поставлена цель недельного планирования. Поэтому если срок оплаты аренды до 10-го числа месяца, следующего за отчетным, то при внесении в график экономист выбирает соответствующую неделю: 08.07–14.07.2019; 05.08–11.08.2019; 09.09–15.09.2019.

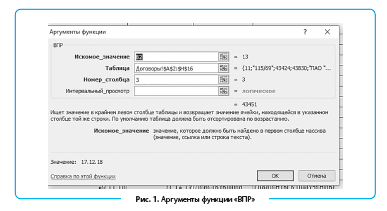

Чтобы ускорить внесение графиков, с помощью функции «ВПР» автоматизирован ввод данных на основании номера договора для граф:

- Дата вступления договора в действие: =ВПР(B2;Договоры!$A$2:$H$16;3) (рис. 1);

- Дата окончания договора: =ВПР(B2;Договоры!$A$2:$H$16;4);

- Статус договора: =ВПР(B2;Договоры!$A$2:$H$16;8);

- Статья поступлений: =ВПР(B2;Договоры!$A$2:$H$16;6);

- Исполнитель: =ВПР(B2;Договоры!$A$2:$H$16;7).

При внесении графиков поступлений контролируют сроки действия и статусы договоров.

Таблица 2. График поступлений денежных средств (фрагмент)