Модель денежного потока для собственного капитала

Модель дисконтирования денежных потоков на инвестированный капитал

Виталий Устименко,

старший эксперт Департамента оценки ООО «ФБК»

В российской оценочной практике под стоимостью бизнеса, как правило, понимается стоимость собственного капитала компании. При оценке бизнеса компаний доходным подходом (методом капитализации или методом дисконтирования денежных потоков) стоимость собственного капитала рассчитывается путем дисконтирования (капитализации) денежных потоков, генерируемых компанией.

Определить стоимость бизнеса можно путем прогнозирования денежных потоков на собственный капитал, вычитая из них затраты на обслуживание процентного заемного капитала. Альтернативой данному методу является расчет стоимости инвестированного капитала путем прогнозирования денежных потоков на весь инвестированный капитал компании, включая процентный заемный капитал. В этом случае стоимость собственного капитала представляет собой разницу между стоимостью инвестированного капитала и стоимостью процентного заемного капитала компании.

Стоимость инвестированного капитала целесообразно использовать при оценке бизнеса российских компаний в двух случаях:

- Деятельность компании финансируется за счет как собственного капитала, так и процентного заемного капитала. При этом сумма процентного заемного капитала значительна по отношению к величине собственного капитала и такая структура финансирования сохранится в прогнозном периоде.

- Оценка бизнеса компании проводится с целью определения инвестиций в оцениваемую компанию при совершении сделок слияний и поглощений.

В первом случае определяется стоимость компании при текущей структуре финансирования ее деятельности. Во втором случае стоимость инвестированного капитала характеризует целесообразность вложения средств в покупку компании для потенциального инвестора, для которого затраты на капитал могут быть ниже затрат на капитал оцениваемой компании, что увеличивает инвестиционную стоимость последней. Это связано с тем, что покупатель может рефинансировать капитал приобретаемой компании за счет собственного, более дешевого долгового финансирования.

Как известно, существуют различные виды стоимости, определяемые в зависимости от целей и условий оценки. В настоящей статье речь идет о расчете рыночной стоимости бизнеса компании. Однако описываемые методы могут использоваться и в других случаях, например, для расчета инвестиционной стоимости.

При оценке инвестированного капитала доходным подходом необходимо определить ставку дисконтирования или затраты на капитал компании. Под затратами на капитал в этом случае понимается норма доходности, отражающая риск инвестирования и требуемая рынком для финансирования данных инвестиций.

Затраты на капитал компании включат как затраты на собственный капитал, так и затраты на заемный капитал.

Затраты на заемный капитал компании – это процентная ставка по привлеченным кредитам и займам на посленалоговой основе. В зависимости от того, как соотносятся процентные ставки оцениваемой компании и среднерыночные процентные ставки, можно говорить о совпадении или несовпадении балансовой и рыночной стоимостей заемного капитала. Так, если процентные ставки близки к среднерыночным значениям, балансовая стоимость заемного капитала (сумма кредитов и займов компании, отраженная в ее бухгалтерском балансе) приблизительно равна его рыночной стоимости. В обратном случае балансовая и рыночная стоимости заемного капитала могут отличаться.

Тем не менее, поскольку процентные ставки по кредитам и займам, привлекаемым компаниями, в большинстве случаев приблизительно соответствуют среднерыночным значениям для аналогичных инвестиций, для расчета затрат на весь инвестированный капитал можно сделать допущение, что балансовая стоимость заемного капитала равна его рыночной стоимости.

В случае, если в составе акций компании – акционерного общества имеются привилегированные акции, они рассматриваются как отдельный источник финансирования в дополнение к собственному и заемному капиталу. Затраты на привилегированные акции представляют собой норму дивидендных выплат по данным ценным бумагам.

Затраты на собственный капитал определяются аналогично ставке дисконтирования при использовании модели денежных потоков на собственный капитал:

- Методом кумулятивного построения;

- С использованием модели оценки капитальных активов (Capital Asset Pricing Model, CAPM);

- С использованием теории арбитражного ценообразования (Arbitrage Pricing Theory, АРТ).

Затраты на весь инвестированный капитал компании определяются по формуле средневзвешенных затрат на капитал (Weighted Average Cost of

Capital, WACC). В случае если инвестированный капитал включает собственный капитал (при отсутствии привилегированных акций у акционерных обществ) и процентный заемный капитал, формула расчета WACC имеет следующий вид:

где

rIC – затраты на инвестированный капитал по формуле WACC;

wE – доля собственного капитала в структуре капитала компании;

rE – затраты на собственный капитал;

wD – доля процентного заемного капитала в структуре капитала компании;

rD – затраты на заемный капитал;

T – ставка налога на прибыль.

Таким образом, для расчета стоимости инвестированного капитала компании доходным подходом денежные потоки на инвестированный капитал, дисконтируются по ставке, равной затратам на весь инвестированный капитал и определенной по формуле WACC. Средневзвешенные затраты на капитал отражают объединенные затраты на заемный и собственный капитал, причем вес этих источников финансирования определяется исходя из их рыночной, а не балансовой стоимости.

Как уже отмечалось, балансовая стоимость заемного капитала, как правило, может считаться его рыночной стоимостью. Данное допущение не распространяется на собственный капитал компании, рыночная стоимость которого практически никогда не совпадает с его балансовой стоимостью.

При оценке компаний, акции которых торгуются на открытых рынках, стоимость собственного капитала для расчета доли собственного капитала в структуре капитала компании может быть определена исходя из их рыночной капитализации. В остальных случаях оценщику необходимо самому определить веса собственного и заемного капитала, не допустив при этом существенного искажения стоимости инвестированного капитала.

В Примере 1 описана предлагаемая в книге «Оценка компаний при слияниях и поглощениях» 1 иллюстрация расчета стоимости собственного капитала компании на основе метода капитализации денежного потока на инвестированный капитал, адаптированная в данной работе для российских условий.

Таблица 1. Данные бухгалтерской отчетности компании

Расчет денежного потока для собственного капитала

Применяя модель денежного потока для всего инвестированного капитала, мы условно не различаем собственный и заемный капиталы предприятия и считаем совокупный денежный поток. Исходя из этого, мы прибавляем к денежному потоку выплаты процентов по задолженности, которые ранее были вычтены при расчете чистой прибыли. Поскольку проценты по задолженности вычитались из прибыли до уплаты налогов, возвращая их назад, следует уменьшить их сумму на величину налога на прибыль. Итогом расчета по этой модели является рыночная стоимость всего инвестированного капитала предприятия.

В обеих моделях денежный поток может быть рассчитан как в текущих ценах, так и с учетом фактора инфляции.

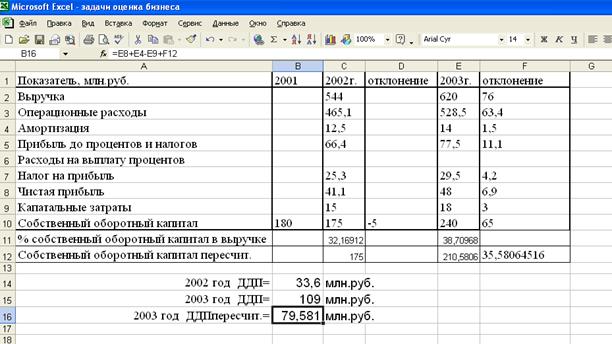

Пример 1.Рассчитайте денежный поток для собственного капитала в 2002 и 2003 гг. Какова была бы величина денежного потока для собственного капитала в 2003г., если собственный оборотный капитал составлял бы такую же долю в процентах от объема выручки, как и в 2002г.

Данные для расчета денежного потока:

Капитальные затраты у компании составили 15 млрд. руб. в 2002 и 18 млн. – в 2003г. Собственный оборотный капитал в 2001 г. равнялся 180 млн. руб.

Решение (с использованием прикладной программы Excel)

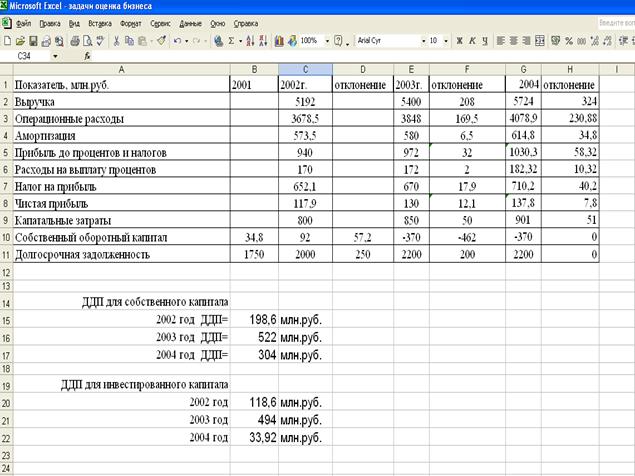

Пример 2.Вычислите денежный поток для собственного капитала в 2002 и 2003 гг., а также денежный поток для всего инвестированного капитала в 2002 и 2004 гг.

Предположив, что выручка и все расходы (включая амортизацию и капитальные затраты) в 2004 г. возросли на 6%, а собственный оборотный капитал не изменился, найдите величины прогнозного денежного потока для собственного капитала и для всего инвестированного капитала в 2004 г.

Данные для расчета денежного потока:

Капитальные затраты у компании составили 800 млн.руб. в 2002г. и 850 млн.руб. в 2003г. Собственный оборотный капитал в 2001 г. равнялся 34,8 млн., а долгосрочная задолженность 1750 млн.руб.

Решение (с использованием прикладной программы Excel)

Определение ставки дисконта

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей (сегодняшней) стоимости, являющуюся базой для определения рыночной стоимости бизнеса. В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или — это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки.

Ставка дисконта, или стоимость привлечения капитала, должна рассчитываться с учетом трех факторов.

1. Наличие у многих предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации.

2. Необходимость учета для инвесторов стоимости денег во времени.

3. Фактор риска или степень вероятности получения ожидаемых в будущем доходов.

Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются: для денежного потока для собственного капитала — модель оценки капитальных активов (САРМ — Capital Asset Pricing Model) и метод кумулятивного построения; для денежного потока для всего инвестированного капитала — модель средневзвешенной стоимости капитала (WACC — Weighted Average Cost of Capital).

Расчет ставки дисконта зависит от того, какой тип денежного потока используется для оценки в качестве базы:

§ для денежного потока для собственного капитала применяется ставка дисконта, равная требуемой собственником ставке отдачи на вложенный капитал;

§ для денежного потока для всего инвестированного капитала применяется ставка дисконта, равная сумме взвешенных ставок отдачи на собственные капитал и заемные средства (ставка отдачи на заемные средства является процентной ставкой банка по кредитам), где в качестве весов выступают доли заемных и собственных средств в структуре капитала. Такая ставка дисконта называется средневзвешенной стоимостью капитала.

В соответствии с моделью WACC, ставка дисконта рассчитывается по формуле:

где kd — стоимость привлечения заемного капитала;

tc — ставка налога на прибыль предприятия;

kp — стоимость привлечения акционерного капитала (привилегированные акции);

ks — стоимость привлечения акционерного капитала (обыкновенные акции);

wd — доля заемного капитала в структуре капитала предприятия;

wp — доля привилегированных акций в структуре капитала предприятия;

ws —доля обыкновенных акций в структуре капитала предприятия.

Пример. Рыночная стоимость обыкновенных акций предприятия составляет 450 000 долл., привилегированные акции составляют 120 000 долл., а общий заемный капитал 200 000 долл. Стоимость собственного капитала равна 14%, привилегированных акций — 10%, а облигаций предприятия — 9%. Необходимо определить взвешенную среднюю стоимость капитала компании при ставке налога на прибыль t = 30%.

Вычислим сначала доли каждой компоненты капитала:

wd = 200 000 / 770 000 = 25,97%;

wp = 120 000 / 770 000 = 15,58%;

ws — 450 000 / 770 000 = 58,45%.

Определяем взвешенную среднюю стоимость капитала (таблица 3) В соответствии с моделью оценки капитальных активов САРМ, ставка дисконта находится по формуле:

где R — требуемая инвестором ставка дохода (на собственный капитал);

Rf — безрисковая ставка дохода;

β — коэффициент (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm — общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 — премия для малых предприятий;

S2 — премия за риск, характерный для отдельной компании;

Расчет собственного оборотного капитала и учет его фактического значения при оп-ределении стоимости предприятия

Рубрика: Экономика и управление

Статья просмотрена: 29182 раза

Библиографическое описание:

Мочулаев, В. Е. Расчет собственного оборотного капитала и учет его фактического значения при оп-ределении стоимости предприятия / В. Е. Мочулаев. — Текст : непосредственный, электронный // Молодой ученый. — 2013. — № 1 (48). — С. 165-169. — URL: https://moluch.ru/archive/48/5998/ (дата обращения: 10.04.2020).

В зарубежной и отечественной литературе по оценке бизнеса значительное внимание уделяется раскрытию сущности и содержания доходного подхода, который чаще других подходов применяется в оценке рыночной стоимости предприятия. Такое внимание к данному подходу объясняется необходимостью учета инвестиционных мотивов предполагаемого инвестора, которого, как собственника денежного капитала, интересуют будущие доходы на вложенный капитал.

Считается, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущих доходов от этого бизнеса, а собственник также не продаст свой бизнес по цене ниже текущей стоимости прогнозируемых будущих доходов. Поэтому стороны придут к соглашению о рыночной стоимости, равной текущей стоимости будущих доходов [1].

В рамках доходного подхода чаще всего используются два основных метода: метод дисконтированных денежных потоков (метод ДДП) и метод капитализации доходов.

Наиболее универсальным методом доходного подхода является метод ДДП, а метод капитализации доходов является его частным случаем [2].

Применение метода ДДП основано на прогнозировании величины денежного потока по годам прогнозного периода и конечной (остаточной) стоимости предприятия в постпрогнозном (остаточном) периоде и расчете их суммарной текущей стоимости на дату оценки, которая составляет предварительную стоимость оцениваемого предприятия.

Для определения итоговой величины стоимости предприятия вносятся поправки на наличие нефункционирующих активов и на фактическую величину стоимости собственного капитала предприятия, которая может не совпадать с требуемой. Поэтому рассчитывается избыток или недостаток собственного оборотного капитала. Избыток собственного оборотного капитала должен быть прибавлен, а недостаток — вычтен из величины предварительной стоимости [1].

Одним из сложных этапов работ по оценке стоимости предприятия методом ДДП является прогнозирование составляющей денежного потока — уменьшения (прироста) собственного оборотного капитала предприятии по годам прогнозного и постпрогнозного периодов и определение величины корректировки предварительной стоимости предприятия на избыток или недостаток собственного оборотного капитала на дату оценки.

В многочисленных публикациях по оценке бизнеса не раскрывается методология прогнозирования прироста (уменьшения) требуемого собственного оборотного капитала предприятия и сопоставления требуемой величины собственного оборотного капитала с фактической величиной для определения величины его избытка или недостатка на дату оценки. В этой связи необходима разработка такой методологии, что и является целью настоящей статьи.

При проведении оценки бизнеса применяются две разные модели денежных потоков: денежный поток для собственного капитала и денежный поток для инвестированного капитала (бездолговой денежный поток).

В основной учебной литературе по оценке бизнеса [1] обе модели денежного потока приводятся не в математической форме, а в табличном виде (табл.1, 2).

В качестве примера ниже представлены обе модели денежного потока из учебника [1].

Модель денежного потока для собственного капитала

Свободный денежный поток — реальная прибыль компании

Автор: Алексей Мартынов · Опубликовано 28.09.2015 · Обновлено 13.05.2019

Прибыль компании, которая показана в отчете о прибылях и убытках по идее должна быть показателем эффективности ее работы. Однако на самом деле чистая прибыль лишь частично связана с деньгами, которые компания получает в реальном выражении. Сколько на самом деле бизнес зарабатывает денег можно узнать из отчета о движении денежных средств.

Прибыль компании, которая показана в отчете о прибылях и убытках по идее должна быть показателем эффективности ее работы. Однако на самом деле чистая прибыль лишь частично связана с деньгами, которые компания получает в реальном выражении. Сколько на самом деле бизнес зарабатывает денег можно узнать из отчета о движении денежных средств.

Дело в том, что чистая прибыль не в полной мере отражает полученные в реальном выражении деньги. Часть статей в отчете о прибылях и убытках чисто «бумажные», например амортизация, переоценка активов за счет курсовых разниц, и не приносят реальных денег. Кроме того компания тратит часть прибыли на на поддержание своей текущей деятельности и на развитие (капитальные затраты) — например, строительство новых цехов и заводов. Иногда эти затраты могут даже превышать чистую прибыль. Поэтому компания на бумаге может быть прибыльной, но в реальности терпеть убытки. Оценить, сколько на самом деле компания зарабатывает денег, помогает денежный поток. Денежные потоки компании отражаются в отчете о движении денежных средств.

Денежные потоки компании

Есть три типа денежных потоков:

- от операционной деятельности — показывает сколько денег получила компания от своей основной деятельности

- от инвестиционной деятельности — показывает движение денежных средств, направленных на развитие и поддержание текущей деятельности

- от финансовой деятельности — показывает движение денежных средств по финансовым операциям: привлечение и выплата долгов, выплата дивидендов, выпуск или обратный выкуп акций

Суммирование всех трех статей дает чистый денежный поток — Net Cash Flow. В отчете он указывается как Чистое увеличение/уменьшение денежных средств и их эквивалентов. Чистый денежный поток может быть как положительным, так и отрицательным (отрицательный указывается в скобках). По нему можно судить зарабатывает компания деньги или теряет их.

Теперь поговорим о том, какие денежные потоки используются для оценки компании.

Существуют два основных подхода к оценке бизнеса — с точки зрения стоимости всей компании, с учетом как собственного, так и заемного капитала, и с учетом стоимости только собственного капитала.

В первом случае дисконтируются денежные потоки, генерируемые всеми источниками капитала — собственными и заемными, ставка дисконтирования при этом берется как стоимость привлечения совокупного капитала (WACC). Денежный поток, генерируемый всем капиталом, называется свободный денежный поток фирмы FCFF.

Во втором случае рассчитывают стоимость не всей компании, а только ее собственного капитала. Для этого дисконтируют свободный денежный поток на собственный капитал FCFE — после выплаты платежей по долгам.

FCFE — свободный денежный поток на собственный капитал

FCFE — это количество денег, оставшихся из прибыли после уплаты налогов, платежей по долгам и расходов на поддержание и развитие операционной деятельности компании. Расчет свободного денежного потока на собственный капитал FCFE начинается с чистой прибыли компании (Net Income), значение берется из отчета о прибылях и убытках.

К ней прибавляется амортизация, истощение и износ (Depreciation, depletion and amortization ) из отчета о прибылях и убытках или из отчета о движении денежных средств, так как по сути этот расход существует только на бумаге, и в реальности деньги не уплачивается.

Далее вычитаются капитальные затраты (Capital expenditures) — это расходы на обслуживание текущей деятельности, модернизация и приобретение оборудования, строительство новых объектов и прочее. CAPEX берется из отчета об инвестиционной деятельности.

Что-то компания инвестирует в краткосрочные активы — для этого рассчитывается изменение суммы оборотного капитала (Net working capital). Если оборотный капитал возрастает, денежный поток сокращается. Оборотный капитал определяется как разница между текущими (оборотными) активами и краткосрочными (текущими) обязательствами. В данном случае необходимо использовать неденежный оборотный капитал, то есть корректировать величину текущих активов на величину денежных средств и их эквивалентов.

Для более консервативной оценки неденежный оборотный капитал считается как (Запасы+Дебиторская задолженность — Кредиторская задолженность последнего года) — (Запасы+Дебиторская задолженность — Кредиторская задолженность предыдущего года), цифры берутся из бухгалтерского баланса.

Помимо выплаты старых долгов, компания привлекает новые, это тоже влияет на величину денежного потока, поэтому необходимо посчитать разницу между платежами по старым долгам и получением новых кредитов (net borrowings), цифры берутся из отчета о финансовой деятельности.

Общая формула расчета свободного денежного потока на собственный капитал имеет вид:

FCFE = Чистая прибыль+Амортизация-Капитальные затраты+/-Изменение оборотного капитала — Погашение займов + Получение новых займов

Однако амортизация — это не единственный «бумажный» расход, уменьшающий прибыль, могут быть и другие. Поэтому можно использовать другую формулу с использованием денежного потока от операций, который уже включает в себя чистую прибыль, коррекцию на неденежные операции (в том числе амортизацию), и изменения оборотного капитала.

FCFE = Чистый денежный поток от операционной деятельности – Капитальные затраты — Погашение займов + Получение новых займов

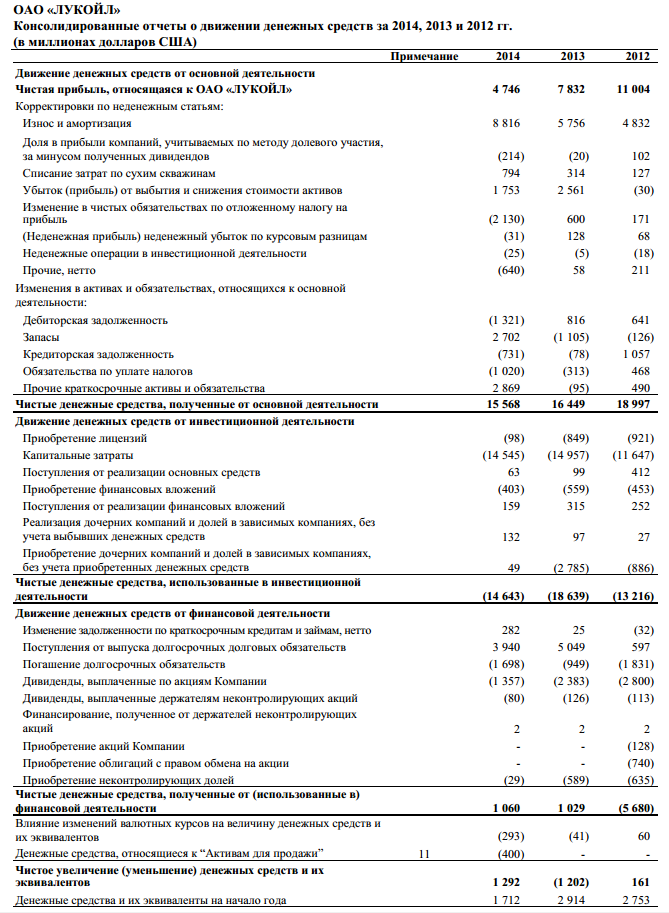

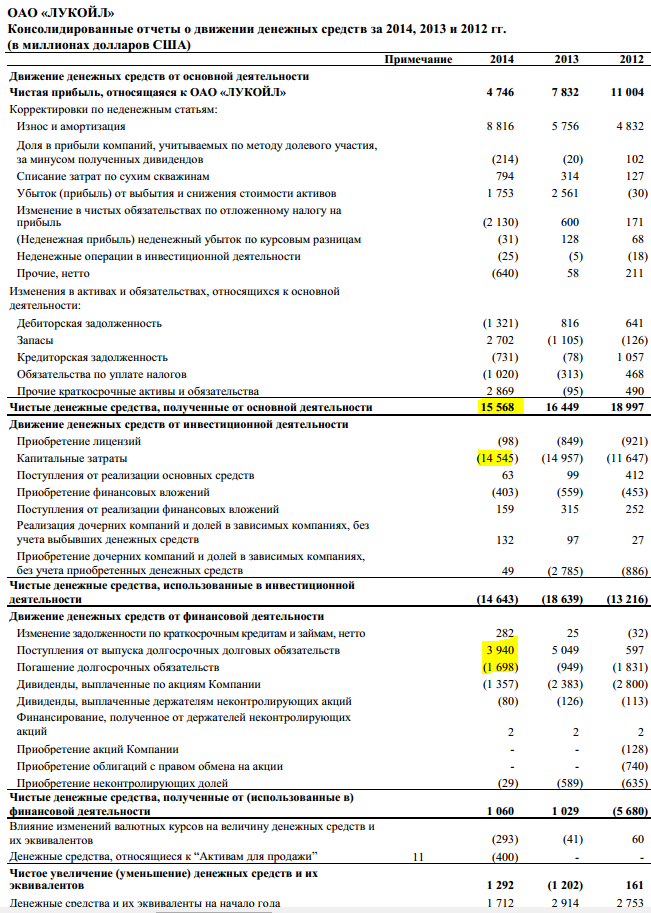

Попробуем посчитать СДП для компании Лукойл на основе отчета о движении денежных средств. FCFE = 15568-14545-1698+3940=3265.

FCFF — свободный денежный поток фирмы

Сводобный денежный поток фирмы — это средства, которые остаются после выплаты налогов и капитальных затрат, но до вычета платежей по процентам и долгу. Для расчета FCFF берется операционная прибыль (EBIT), из нее вычитаются налоги и капитальные затраты, как это делается при расчете FCFE.

FCFF = Посленалоговая операционная прибыль (NOPAT) + Амортизация — Капитальные затраты +/- Изменение оборотного капитала

Или вот формула попроще:

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

FCFF для компании Лукойл будет равен 15568-14545=1023.

Денежные потоки могут быть отрицательными, если компания убыточна или капитальные затраты превышают прибыль. Основная разница между этими величинами в том, что FCFF рассчитывается до уплаты/получения долгов, а FCFE после.

Прибыль собственника — Owner`s earnings

Уоррен Баффет в качестве денежного потока использует то, что он называет прибылью собственника. Он писал об этом в своем обращении к акционерам Berkshire Hathaway в 1986 году. Прибыль собственника рассчитывается как чистая прибыль плюс амортизация и износ и прочие неденежные операции минус среднегодовая сумма капитальных затрат на основные средства, которые требуются для сохранения долгосрочной конкурентной позиции и объемов. (Если бизнес требует дополнительного оборотного капитала для сохранения своей конкурентной позиции и объемов, его прирост тоже должен быть включен в капитальные расходы).

Уоррен Баффет в качестве денежного потока использует то, что он называет прибылью собственника. Он писал об этом в своем обращении к акционерам Berkshire Hathaway в 1986 году. Прибыль собственника рассчитывается как чистая прибыль плюс амортизация и износ и прочие неденежные операции минус среднегодовая сумма капитальных затрат на основные средства, которые требуются для сохранения долгосрочной конкурентной позиции и объемов. (Если бизнес требует дополнительного оборотного капитала для сохранения своей конкурентной позиции и объемов, его прирост тоже должен быть включен в капитальные расходы).

Считается, что прибыль собственника — самый консервативный метод оценки денежного потока.

Прибыль собственника = Чистая прибыль+Амортизация и износ+Прочие неденежные операции -Капитальные затраты (+/- Дополнительный оборотный капитал)

По сути свободный денежный поток — это те деньги, которые можно совершенно безболезненно изъять из бизнеса, не боясь, что он потеряет свои позиции на рынке.

Если сравнить все три параметра компании Лукойл за последние 4 года, то их динамика будет выглядеть так. Как видно из графика, все три показателя падают.