Косвенный метод анализа движения денежных средств

Методы составления отчета о движении денежных средств

В отчете о движении денежных средств организации обобщается информация о ее денежных средствах и денежных эквивалентах (п. 5 ПБУ 23/2011 ). О методике анализа отчета о движении денежных средств мы рассказывали в нашей отдельной консультации. В этом материале расскажем о методах построения отчета о движении денежных средств.

Отчет о движении денежных средств: прямой метод

Среди методик составления отчета о движении денежных средств (ОДДС) именно прямой метод является наиболее распространенным. Его суть состоит в том, что для заполнения отчета используется информация о потоках денежных средств по их видам, аккумулируемая в системе бухгалтерского учета. В условиях автоматизации бухучета конкретный вид движения денежных средств присваивается каждой хозяйственной операции, связанной с движением денежных потоков. Поэтому на любую отчетную дату может быть сформирован ОДДС, содержащий в себе информацию по видам денежных потоков организации в разрезе текущей, инвестиционной и финансовой деятельности. Прямой метод составления ОДДС при необходимом уровне аналитики данных представляет информацию о конкретных источниках притока и оттока денежных средств (к примеру, поступления от покупателей и расходы по уплате процентов по кредиту).

Именно прямой метод составления ОДДС предусмотрен действующими нормативными документами по бухгалтерскому учету и позволяет представить информацию о видах денежных потоков в ОДДС (Приказ Минфина от 02.07.2010 № 66н).

Отчет о движении денежных средств косвенным методом

В случае, когда учетный процесс в достаточной степени не автоматизирован, а также для представления взаимосвязи между величиной чистой прибыли (убытка) и изменением денежных средств используется косвенный метод составления ОДДС.

Именно при составлении отчета косвенным методом становится понятным ответ на вопрос, почему, к примеру, полученная чистая прибыль за отчетный период не соответствует приросту денежных средств организации за этот же период.

Информация о реальном движении денежных потоков по всем видам деятельности для составления ОДДС косвенным методом не нужна: для подготовки отчета используются данные бухгалтерского баланса, отчета о финансовых результатах и расшифровок к ним.

При косвенном методе составления ОДДС чистая прибыль или убыток, отраженные в отчете о финансовых результатах, корректируются на изменения оборотных активов, текущих обязательств, неденежные доходы (расходы), а также прибыли (убытки) от финансовой и инвестиционной деятельности. Используя исключительно косвенный метод составления ОДДС, представить отчет по утвержденной Минфином форме не получится: этот метод не позволит отразить все виды поступлений и выбытий денежных средств с достаточной степенью детализации, поэтому для составления ОДДС прямой и косвенный метод часто используют в комплексе.

Косвенный метод в чистом виде используется скорее как управленческий инструмент анализа состава, структуры и влияния на показатель конечного финансового результата организации ее хозяйственных операций с точки зрения кассового метода.

Вопрос 68 Прямой и косвенный методы анализа движения денежных средств

Прямой и косвенный методы анализа движения денежных средств

Денежные средства организации представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в краткосрочные ценные бумаги и требования на получение денежных средств.

Недостаток денежных средств может оказать серьезное негативное влияние на деятельность организации, результатом может стать неплатежеспособность, снижение ликвидности, убыточность и даже прекращение функционирования организации в качестве хозяйствующего субъекта рынка. Избыток денежных средств также может иметь отрицательные последствия для организации, так как не обеспечивает доход. Кроме того, происходит потеря реальной стоимости денег из-за инфляционных процессов.

Цель анализа движения денежных средств – разработать меры по ускорению их оборачиваемости.

Основными задачами анализа денежных средств являются:

• анализ использования денежных средств строго по целевому назначению;

• оценка правильности и своевременности расчетов с бюджетом, банками, персоналом;

• анализ соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

• диагностика уровня ликвидности предприятия;

• прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

• оптимизация процесса управления денежными средствами предприятия.

В экономической науке и практике выделяют три направления оценки денежных средств (прямой, косвенный и коэффициентный методы). Они позволяют оценить денежные потоки организации и разработать меры по их оптимизации.

Прямой метод анализа движения денежных средств по видам деятельности организации позволяет оценить:

• объемы и источники получения денежных средств, а также направления их использования в процессе осуществления текущей (обычной) деятельности;

• достаточность собственных средств организации для инвестиционной деятельности;

• необходимость привлечения дополнительных заемных средств в рамках финансовой деятельности;

• прогноз в обеспечении постоянной платежеспособности, т. е. полной и своевременной оплаты текущих обязательств в будущем.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступлений и платежей и концентрирует внимание на тех статьях, которые генерируют наибольший приток и отток денежных средств. Однако прямой метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности не раскрывает, почему возникает ситуация, когда прибыльное предприятие является неплатежеспособным.

Косвенный метод анализа денежных средств более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности.

Косвенный метод осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений в запасах, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности.

Такие корректировки условно подразделяются на четыре группы по характеру хозяйственных операций.

1. Корректировки, связанные с несовпадением времени отражения доходов и расходов в бухгалтерском учете с притоком и оттоком денежных средств по этим операциям. Примером является отражение в учете операции отгрузки продукции с предоставлением покупателям отсрочки платежа, при котором начисляется выручка от продаж, а соответствующего притока денежных средств в данном отчетном периоде может не произойти. Следовательно, необходимо произвести корректировку прибыли в сторону ее уменьшения на сумму роста балансовых остатков дебиторской задолженности. И наоборот, при росте кредиторской балансовой задолженности по авансам, полученным от покупателей в качестве предоплаты за будущие поставки продукции, необходимо увеличить прибыль отчетного периода.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на формирование прибыли, но вызывающими движение денежных средств. В частности, оплата закупок сырья, материалов и т. п. и адекватный этому рост остатков материальных оборотных активов в анализируемом периоде вызывают необходимость произведения корректировок величины чистой прибыли. При росте остатков материальных оборотных активов сумму чистой прибыли необходимо уменьшить на эту величину, при снижении – увеличить. Другим примером данной группы корректировочных процедур могут служить хозяйственные операции, вызывающие изменение балансовых обязательств по кредитам и займам. Так, приток или отток денежных средств в связи с привлечением или возвратом заемных средств (кредитов, займов) не вызывает аналогичного изменения финансового результата. Поэтому при изменении остатков соответствующих счетов сумма прибыли отчетного периода также подлежит корректировке: с их ростом прибыль должна быть увеличена, с уменьшением – уменьшена.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет показателя прибыли, но не вызывающие движения денежных средств. Примером такой операции является начисление амортизации основных средств, нематериальных активов. Прибыль должна быть скорректирована в сторону увеличения на сумму начисленной амортизации за отчетный период.

4. Корректировки суммы чистой прибыли производятся с учетом изменения балансовых остатков активов и пассивов по видам деятельности организации (текущей, инвестиционной, финансовой). В процессе осуществления корректировок чистой прибыли ее величина преобразуется в величину изменения остатка денежных средств за анализируемый период, т. е. в конечном счете должно быть достигнуто равенство.

Косвенный метод анализа денежных средств позволяет определить влияние различных факторов финансово-хозяйственной деятельности организации на чистый денежный поток, установить, какие факторы сыграли наиболее существенную роль в отвлечении денежных средств и какие источники были привлечены организацией для компенсации денежной массы.

Важно отметить, что информационная база анализа для субъектов малого предпринимательства не включает форму № 4 «Отчет о движении денежных средств», являющуюся основной для проведения прямого метода анализа. В этом случае проводится оценка денежных потоков по данным бухгалтерской отчетности (анализ счетов, оборотно-сальдовой ведомости бухгалтерских счетов 50, 51, 52, 55, 57, 58).

Оценка денежных потоков включает в себя пять этапов.

1. Рассматривается динамика объема формирования положительного денежного потока организации (притока денежных средств) по отдельным источникам. Целесообразно сопоставлять темпы роста положительного денежного потока с темпами роста активов, объемов выручки от продаж, различными показателями прибыли (прибыли от продаж, чистой прибыли). Особое внимание необходимо уделить соотношению источников образования положительного денежного потока: внутренних (выручки от продаж) и внешних (полученных займов, кредитов), выявлению степени зависимости от внешних источников.

2. Изучается динамика объема отрицательного денежного потока организации (оттока денежных средств), а также его структура по направлениям расходования денежных средств.

3. Анализируется сбалансированность положительного и отрицательного денежных потоков по общему объему.

4. Определяются роль показателя чистой прибыли в формировании чистого денежного потока, влияние на него различных факторов: изменения за анализируемый период остатков производственных запасов, дебиторской и кредиторской задолженности, начисленной амортизации, образованных резервов и т. п. Особое место уделяется характеристике «качества чистого денежного потока», т. е. структуре источников его формирования. Высокий уровень качества чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выручки от продаж, снижения себестоимости. Низкое качество имеет чистый денежный поток, значительная часть которого получена за счет роста цен на реализованную продукцию, обусловленного в большей степени инфляционными процессами.

5. Проводится коэффициентный анализ, моделируются факторные системы с целью выявления и количественного измерения разнообразных резервов роста эффективности управления денежными потоками.

Коэффициентный анализ включает расчет следующих показателей (коэффициентов): текущей платежеспособности, достаточности чистого денежного потока, эффективности денежных потоков, реинвестирования денежных потоков, рентабельности положительного денежного потока по текущей деятельности.

Прежде всего коэффициентный анализ денежных потоков дает представление о возможности организации генерировать необходимую величину поступлений денежных средств по текущей деятельности для поддержания платежеспособности.

Дополнительными показателями могут быть: коэффициент оборачиваемости и период обращения денежных средств, коэффициент абсолютной ликвидности, рентабельность израсходованных и поступивших денежных средств. Анализ изменений их величины покажет взаимосвязь использования денежных средств с результатами экономической и финансовой деятельности организации.

В результате аналитической работы можно сделать выводы о причинах дефицита денежных средств. Такими причинами могут быть:

• низкая рентабельность продаж, активов и собственного капитала;

• отвлечение денежных средств в излишние производственные запасы и незавершенное производство, влияние инфляции на запасы;

• большие капитальные затраты, не обеспеченные соответствующими источниками финансирования, влияние инфляции на капитальные вложения;

• высокие выплаты налогов и сборов и сумм дивидендов акционерам.

Процесс анализа завершается оптимизацией денежных потоков путем выбора наилучших форм их организации на предприятии с учетом внешних и внутренних факторов с целью достижения сбалансированности, синхронизации и роста чистого денежного потока.

Основными задачами оптимизации денежных потоков являются:

• выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств;

• обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объемам;

• обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия;

• повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода – выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода времени. Этот метод оптимизации позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки денежных средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия.

Рост чистого денежного потока обеспечивает повышение темпов экономического развития предприятия на принципах самофинансирования, снижает зависимость от внешних источников формирования финансовых ресурсов, обеспечивает прирост рыночной стоимости предприятия.

Для этого предлагается составлять платежный календарь (план платежей точной даты), в котором, с одной стороны, отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени (5, 10, 15, 30 дней), а с другой график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним и т. д.). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия.

Мерами по повышению суммы чистого денежного потока могут быть:

• снижение суммы постоянных и переменных издержек;

• осуществление эффективной налоговой политики, обеспечивающей снижение уровня суммарных налоговых выплат;

• осуществление эффективной ценовой политики, обеспечивающей повышение уровня доходности текущей деятельности;

• постоянный контроль состояния расчетов с покупателями, особенно по отсроченным платежам;

• установление определенных условий кредитования дебиторов, например: покупатель получает скидку 2 % в случае оплаты полученного товара, оказанных услуг в течение 10 дней с момента получения и (или) оказания услуг.

Данный текст является ознакомительным фрагментом.

Методы анализа денежных потоков предприятия

Денежные средства – самая ликвидная часть оборотных активов предприятия. К денежным средствам относятся средства в кассе, на расчетных, текущих и иных счетах предприятия.

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и так далее.

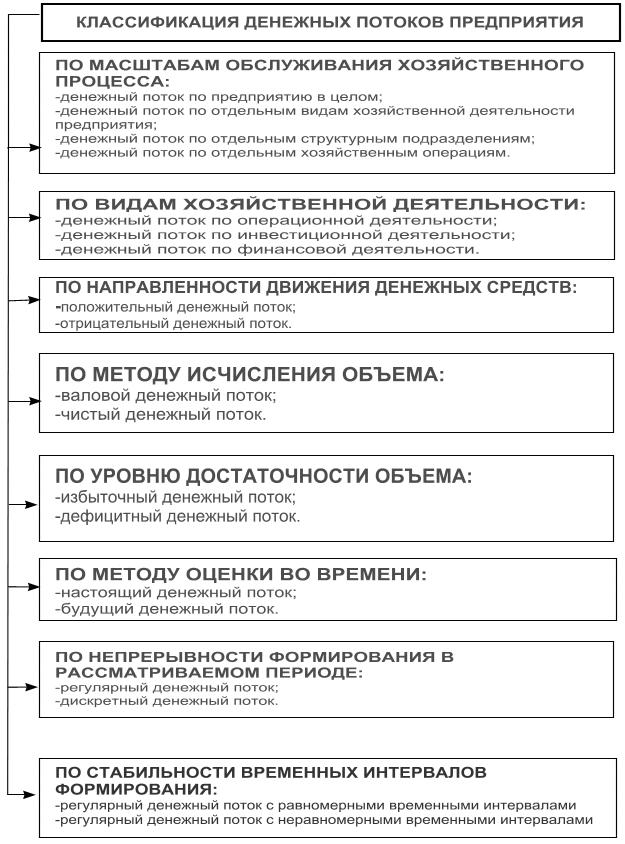

В целях обеспечения эффективного целенаправленного управления денежными потоками они требуют определенной классификации.

Рисунок 1. Классификация денежных потоков предприятия

- оперативный, повседневный контроль над сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

- контроль над целевым использованием денежных средств;

- контроль за правильными и своевременными расчетами с бюджетом, поставщиками и персоналом;

- контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

- своевременная сверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

- анализ состояния абсолютной ликвидности предприятия;

- соблюдение сроков оплаты кредиторской задолженности;

- способствование грамотному управлению денежными потоками предприятия.

Информационной базой анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является бухгалтерский баланс предприятия и отчет о движении денежных средств (в отчетности до 2011 года это форма 4).

Отчет о движении денежных средств – это документ, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств – это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Существуют два метода проведения анализа движения денежных средств: прямой и косвенный.

- прямой метод предполагает исчисление прихода (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и расхода (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. информационной базой анализа движения денежных является выручка;

- косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод анализа денежных потоков

Данный метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

- текущая (операционная) деятельность – получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

- инвестиционная деятельность – движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

- финансовая деятельность – получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за притоком и оттоком денежных средств.

Таблица 1. Прямой метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств

Косвенный метод анализа движения денежных средств позволяет рассчитать данные, характеризующие чистый денежный поток в отчетном периоде, и установить взаимосвязь полученной прибыли и изменения остатка денежных средств. Этот метод основан на пересчете полученного финансового результата путем определенных корректировок в величине чистой прибыли. При использовании косвенного метода следует помнить, что чистые денежные потоки по инвестиционной и финансовой деятельности рассчитываются только прямым методом.

Причины, обусловливающие отличие суммы чистых денежных средств от величины полученного финансового результата, определяются в первую очередь тем, что финансовый результат формируется в соответствии с принципом начисления, тогда как результат изменения денежных средств определяется кассовым методом.

Кроме того, формирование отдельных доходов и расходов, влияющих на сумму прибыли, не затрагивает притоков или оттоков денежных средств. К примеру, начисление амортизации влияет на формирование прибыли, но не влечет оттока денежных средств. Погашение дебиторской задолженности в отчетном периоде не влияет на финансовый результат, но влечет приток денежных средств и т.д.

При косвенном методе проводят ряд корректировок, которые в целом можно объединить в три группы.

1. Корректировки, связанные с несовпадением во времени отражения доходов и расходов в учете с притоком и оттоком денежных средств по этим операциям.

2. Корректировки, связанные с хозяйственными операциями, не оказывающими непосредственного влияния на расчет показателя чистой прибыли, но вызывающими движение денежных средств.

3. Корректировки, связанные с операциями, оказывающими непосредственное влияние на расчет прибыли, но не вызывающими движения денежных средств.

Таблица 2. Анализ движения денежных средств (косвенный метод)

Исходной точкой при построении отчета о движении денежных средств косвенным методом является чистая прибыль (убыток), представленная в отчете о финансовых результатах. Далее производятся корректировки тех сумм (прибавляются или вычитаются из чистой прибыли), которые напрямую не связаны с движением денежных средств. Существует простое правило, которое позволяет определить, какой знак надо ставить в отчете в зависимости от типа счета (таблица 3).

Таблица 3. Правило расстановки знака в отчете в зависимости от типа счета

Отчет, построенный косвенным методом, показывает, почему различаются чистая прибыль (убыток), полученная компанией за отчетный период, и результат движения денежных средств за тот же период.

Пример анализа денежных потоков косвенным методом

Для примера рассчитаем на основе нижеприведенных данных потоки денежных средств компании косвенным методом.

Таблица 4. Исходные данные бухгалтерского баланса организации, тыс. руб.

Дополнительные использованные данные: амортизация основных средств – 450 тыс. руб.; выручка от продажи основных средств – 300 тыс. руб.; балансовая стоимость проданных основных средств – 150 тыс. руб. Изменение нераспределенной прибыли в балансе обусловлено величиной чистой прибыли за 2013 г.

Таблица 5. Построение отчета движения денежных средств косвенным методом, тыс. руб.

Таким образом, меньшая величина чистого денежного потока компании в сравнении с полученной чистой прибылью за отчетный год показывает, что значительная часть чистой прибыли израсходована на капитализацию текущих оборотных активов. Это должно обеспечить увеличение чистых денежных потоков по текущей деятельности в будущем периоде.

Эффективность управления денежными потоками предприятия определяется следующими основными положениями:

1. Денежные потоки обслуживают осуществление операционной деятельности предприятия практически во всех её аспектах. Эффективно организованные денежные потоки компании являются важнейшим симптомом его «финансового здоровья», предпосылкой достижения высоких показателей рентабельности компании.

2. Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия в значительной мере определяется тем, насколько различные виды потоков денежных средств синхронизированы между собой по объемам и во времени. Высокий уровень такой синхронизации обеспечивает существенное ускорение реализации стратегических целей развития предприятия.

3. Рациональное формирование денежных потоков способствует повышению ритмичности осуществления операционного процесса компании. Любой сбой в осуществлении платежей отрицательно сказывается на формировании производственных запасов сырья и материалов, уровне производительности труда, объемах продаж и т. п.

4. Эффективное управление денежными потоками позволяет сократить потребность предприятия в заемном капитале. Активно управляя денежными потоками можно обеспечить более рациональное и экономное использование собственных финансовых ресурсов, формируемых из внутренних источников, снизить зависимость темпов развития предприятия от привлекаемых кредитов. Особую актуальность этот аспект управления денежными потоками приобретает для предприятий, находящихся на ранних стадиях своего жизненного цикла, доступ которых к внешним источникам финансирования довольно ограничен.

5. Управление денежными потоками является важным фактором, обеспечивающим высокую скорость оборота капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе результативности управления денежными потоками, а также снижение потребности в капитале, обслуживающем хозяйственную деятельность предприятия. Ускоряя за счет эффективного управления денежными потоками оборот капитала, предприятие обеспечивает рост суммы генерируемой во времени прибыли.

6. Эффективное управление денежными потоками обеспечивает снижение риска неплатежеспособности предприятия. Даже у предприятий, успешно осуществляющих хозяйственную деятельность и генерирующих достаточную сумму прибыли, неплатежеспособность может возникать как следствие несбалансированности различных видов денежных потоков во времени. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

7. Активные методы управления денежными потоками позволяет компании получать дополнительную маржу, генерируемую непосредственно его денежными активами. Речь идет в первую очередь об эффективном использовании временно свободных остатков денежных средств в составе оборотных активов, а также накапливаемых инвестиционных ресурсов.

Косвенный БДДС: куда пропадают деньги?

В статье описаны принципы и цели формирования косвенного бюджета движения денежных средств, поясняется разница между прямым и косвенным методом сбора БДДС. Также приведены примеры анализа баланса предприятия с помощью косвенного БДДС.

Предположим, в финансовой отчетности за год возникает два противоположных факта:

- компания в течение года не проводила крупных инвестиционных вложений, заработала 50 млн руб. прибыли;

- компания в течение года нарастила кредитный портфель на 119 млн руб.

Первый вопрос, который возникнет у собственника: «Зачем мы привлекали внешнее финансирование?». Ответить на него можно, проанализировав динамику статей баланса. Название такого метода — косвенный БДДС. Для начала разделим понятия прямого и косвенного БДДС.

Прямой БДДС — это констатация факта движения денежных средств по направлениям:

- поступление выручки от продаж;

- оплата поставщикам товаров и услуг;

- инвестиционные вложения;

- сальдо по финансовой деятельности.

За рамками прямого БДДС остаются ответы на вопросы:

- вся ли выручка за отгруженный товар поступила на расчетные счета компании?

- все ли товары и услуги были оплачены в срок?

- на что были использованы полученные кредитные ресурсы?

Ответы на эти вопросы дает косвенный БДДС, который строится на основе баланса.

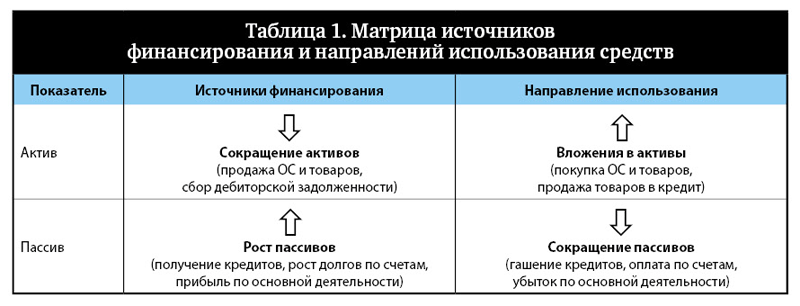

Косвенный БДДС — это анализ динамики статей баланса, с помощью которого выявляются источники поступления средств в компанию и направления их использования.

Основной принцип косвенного БДДС (табл. 1):

- поступление денег в компанию отражается сокращением статей актива (например, гашение дебиторской задолженности) и ростом статей пассива (например, рост накопленной прибыли, рост кредитного портфеля);

- расходование денег отражается ростом статей актива (например, покупка основных средств) и сокращением статей пассива (например, гашение кредиторской задолженности).

Таким образом, косвенный БДДС стоит на стыке между балансом и прямым БДДС. Он не покажет общую сумму выручки за период или общую сумму оплат поставщикам, но укажет вам, за счет каких источников эти затраты были оплачены, куда была использована заработанная за период прибыль или чем были профинансированы убытки.

Шаги формирования косвенного БДДС:

- формируется баланс на начало и конец отчетного периода (с выделением начисленного износа в отдельную строку), выводится столбец «Рост», анализируются причины изменений в балансе;

- столбец «Рост» баланса перегруппировывается в два блока: источники финансирования и направления использования:

- важно, чтобы сумма по всем источникам финансирования была равна сумме направлений использования (то есть каждый потраченный рубль должен быть обеспечен рублем полученным — тот же принцип, что и в балансе);

- для удобства восприятия информации подберите подходящие по смыслу формулировки (например, рост дебиторской задолженности понятнее звучит как продажа товаров в кредит, падение дебиторской задолженности можно охарактеризовать как сбор денежных средств за проданный ранее товар);

3. для сравнения с прямым БДДС выводится сальдо по операционной, финансовой и инвестиционной деятельности (блок «Итого сальдо по БДДС»):

- операционная деятельность: изменение прибыли, износа, дебиторской задолженности, товарных запасов и кредиторской задолженности;

- финансовая деятельность: изменение задолженности по кредитам;

- инвестиционная деятельность: изменение основных средств (без учета накопленного износа);

- сумма потоков по трем видам деятельности должна равняться изменению денежных средств.

Рассмотрим эти шаги на двух примерах.

ПРИМЕР 1

Рассмотрим баланс компании «Альфа» (табл. 2) и косвенный БДДС по балансу (табл. 3).

Таблица 2. Баланс компании «Альфа», млн руб.

№ п/п

Баланс

01.01.2012

01.01.2013

Рост

Внеоборотные активы

1780

1745

(34)

Оборотные активы

680

738

58

Итого активы

2460

2483

24

Капитал учредителей

1026

1076

50

14

Кредиты банков

800

918

119

17

Краткосрочные обязательства

634

489

(145)

22

Итого пассивы

2460

2483

24

Таблица 3. Косвенный БДДС по балансу, млн руб.

№ п/п

Косвенный БДДС

Сумма

№ строки баланса

Источники финансирования потока

247

Денежные средства на счету

Использование денежных средств

247

Гашение кредиторской задолженности

Отгрузка товаров в кредит (рост дебиторской задолженности)

Вложения в прочие активы

Итого сальдо по БДДС

Сумма

№ строки косвенного БДДС

(1 + 2 + 4 – 7 – 8 – 9 – 10)

Итого поток по БДДС

(6)

(5) с минусом

Из табл. 2 видно, что основной приток средств в компанию прошел на 120 млн руб. за счет прибыли, увеличенной на амортизацию (стр. 13 – стр. 3 баланса компании «Альфа»), на 119 млн руб. — за счет привлечения кредитов банков. Расход средств прошел по направлениям: покупка основных средств на 36 млн руб. (стр. 2), приобретение готовой продукции на 51 млн руб. (стр. 6), рост дебиторской задолженности на 11 млн руб. (стр. 8) и гашение кредиторской задолженности поставщиками на 147 млн руб. (стр. 18).

Переложим динамику статей баланса в косвенный БДДС (см. табл. 3) и поймем экономический смысл изменений каждой статьи:

- прибыль: разница между начисленными доходами и расходами компании за период. Обратите внимание на слово «начисленные». Это те доходы и расходы, которые согласно правилам бухгалтерского учета компания может отразить в отчете о прибылях и убытках, независимо от того, были ли получены средства за отгруженную клиентам продукцию или, наоборот, оплатила ли компания поставленные ей товары и оказанные услуги. Именно поэтому результат, отраженный в отчете о прибылях и убытках, не всегда соответствует сальдо по операционной деятельности в БДДС;

- амортизация: перенос стоимости ранее приобретенных основных средств на финансовый результат отчетного периода пропорционально сроку их полезного использования. То есть деньги на приобретение этих объектов были потрачены в других периодах, поэтому мы увеличиваем поток по операционной деятельности в БДДС на величину списанной амортизации;

- кредиты: рост этой пассивной статьи означает увеличение нашего долга перед кредитными организациями. Следовательно, мы привлекли в компанию внешнее финансирование в виде банковских кредитов;

- прочие кредиторы: рост этой статьи означает, что мы списали на финансовый результат расходов больше, чем оплатили. Поэтому данная статья участвует в операционном потоке с плюсом;

- денежные средства: изменение этой статьи отражает итоговое сальдо по БДДС за отчетный период. В нашем случае денежные средства на счетах сократились, следовательно, мы относим статью к источникам финансирования потока;

- увеличение основных средств: это разница между стоимостью приобретенных и проданных активов. Если она положительная, то мы ставим ее в блок «Использование денежных средств» (то есть мы потратили денег на приобретение внеоборотных активов больше, чем получили от их продажи);

- закуп товаров: рост товарных запасов за период показывает, что мы купили товаров больше, чем продали, и, возможно, уже оплатили их (это мы поймем, посмотрев на динамику кредиторской задолженности за товар). Рост товарных запасов относится к вложениям в оборотные активы и уменьшает поток по операционной деятельности в БДДС;

- сокращение кредиторской задолженности за товар означает, что мы потратили на оплату приобретенного товара больше, чем купили товара. Следовательно, мы еще раз сократили свой поток по операционной деятельности (оплата за товар в БДДС больше себестоимости проданного товара в отчете о прибылях и убытках). Причины могут быть различными: например, мы могли воспользоваться товарным кредитом поставщиков в прошлом периоде (тем самым сэкономив на процентах по кредитам банков), а в этом периоде срок товарного кредита истек — и нам пришлось погасить кредиторскую задолженность за счет кредитных средств банков. Или мы заключили новый, выгодный по входным ценам контракт на условиях предоплаты, поэтому нам пришлось полностью закрыть долг по старому контракту;

- рост дебиторской задолженности означает, что мы еще не получили деньги за товар, который отгрузили клиентам в кредит (а доход от сделки тем не менее в отчете о прибылях и убытках уже отразили), поэтому этот показатель также уменьшает поток по операционной деятельности в БДДС.

Итак, сгруппировав все потоки по трем направлениям, мы можем сделать следующее заключение по компании: несмотря на положительный поток по финансовому результату в 120 млн руб. (прибыль + амортизация), сальдо по операционной деятельности компании вышло отрицательным — –89 млн руб., так как компания вложилась в закупку товаров — 51 млн руб., переход на предоплату по более выгодному контракту с поставщиком — 147 млн руб., отгрузки товаров в кредит — 11 млн руб. Также компания вложила 36 млн руб. в покупку новых основных средств.

Финансирование отрицательных потоков по операционной и инвестиционной деятельности прошло за счет привлечения дополнительных кредитных ресурсов в размере 119 млн руб. Итоговое изменение бюджета денежных средств на счету за период составило –6 млн руб.

Финансовое состояние компании «Альфа» можно оценить как положительное: компания стабильно работает с прибылью (накопленная прибыль с начала работы — 648 млн руб.), дополнительное финансирование за период привлекалось только на развитие нового контракта, годового потока компании (прибыль + амортизация) хватит на закрытие этого кредита в течение следующего года.

ПРИМЕР 2

Рассмотрим баланс и косвенный БДДС компании «Бэтта» (табл. 4).

Таблица 4. Баланс и косвенный БДДС компании «Бэтта», млн руб.