Компенсация молока за вредность деньгами

Молоко за вредность

Долгожданный приказ Минздравсоцразвития России о нормах бесплатной выдачи молока и других равноценных пищевых продуктов не так давно зарегистрировал Минюст России. До тех пор, пока не было этого нормативного документа, по сути, нерабочей была норма Трудового кодекса о возможности замены молока денежной компенсацией.

Согласно статье 222 Трудового кодекса на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. При этом в Трудовом кодексе речь идет именно о молоке исходя из определения терминов «молоко» и «питьевое молоко» в Техническом регламенте на молоко и молочную продукцию 1 .

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда. Перечень вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, приведен в Приложении N 3 к приказу Минздравсоцразвития России 2 .

Нормы выдачи молока и равноценных продуктов

Норма бесплатной выдачи молока составляет 0,5 литра за смену. Причем независимо от продолжительности смены. Работникам, которые контактируют с неорганическими соединениями цветных металлов, дополнительно к молоку выдается 2 грамма пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем). Согласно приказу эти продукты можно заменить натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 миллилитров. При постоянном контакте с неорганическими соединениями цветных металлов вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

Выдавать обогащенные пектином продукты, напитки, желе и т. д. необходимо перед началом рабочего дня. А вот кисломолочную продукцию — в течение рабочего дня. При этом компании обязаны организовать буфеты, столовые или иные помещения, которые специально оборудованы в соответствии с санитарно-гигиеническими требованиями. И только в этих помещениях можно выдавать сотрудникам молоко или другие равноценные пищевые продукты.

Обратите внимание, что не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока (см. табл. на стр. 21)). Кроме того, чиновники Минздравсоцразвития России запрещают выдавать молоко или другие равноценные пищевые продукты за одну или несколько смен вперед, равно как и за прошедшие смены.

Заменить молоко на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда можно лишь при положительном заключении на их применение. Такое заключение выдают органы Роспотребнадзора. Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

Компенсация за молоко

Компания вправе предусмотреть в коллективном или трудовом договорах замену молока и других равноценных продуктов компенсацией. В таком случае по письменному заявлению работника вместо молока и равноценных пищевых продуктов ему можно выдать денежную компенсацию. Размер компенсации принимается эквивалентным стоимости молока жирностью не менее 2,5 процента или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ. Если работники получают вместо молока равноценные пищевые продукты, то размер компенсационной выплаты устанавливается исходя из стоимости равноценных пищевых продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации работодатель устанавливает самостоятельно и включает в коллективный (трудовой) договор. Индексация компенсации производится пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле по месту расположения работодателя. Выплачивать компенсацию сотрудникам компания должна не реже одного раза в месяц.

Пример

В ООО «Восток» 5 сотрудников работают во вредных условиях труда согласно перечню, утвержденному Приложением N 3 к приказу Минздравсоцразвития России. В трудовых договорах с работниками предусмотрено, что молоко и равноценные продукты питания могут быть заменены деньгами по письменному заявлению работников. Три работника из 5 написали соответствующее заявление. Компенсацию за молоко ООО «Восток» выплачивает один раз в месяц одновременно с зарплатой.

Исходя из данных графика учета рабочего времени каждому сотруднику за месяц положено 11 л молока. Среднерыночная розничная цена 1 л молока жирностью не менее 2,5% в муниципальном образовании, на территории которого расположено ООО «Восток», составляет 32 руб. Таким образом, размер компенсации за месяц для каждого из 3 сотрудников будет равен:

32 руб. x 11 л = 352 руб.

Расходы на молоко и равноценные продукты в пределах установленных приказом Минздравсоцразвития России норм в бухгалтерском учете отражают в составе материально-производственных запасов 3 . Для целей налога на прибыль стоимость молока и равноценных продуктов, а также сумму денежной компенсации учитывают в составе расходов на оплату труда 4 . Кроме того, эти суммы не облагаются ЕСН и НДФЛ 5 при условии, что они установлены в пределах норм.

Обратите внимание: как только по итогам аттестации рабочих мест будет подтверждено, что условия труда не являются вредными, работодатель должен принять решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов.

Лечебно-профилактическое питание

На работах с особо вредными условиями труда бесплатно предоставляется лечебно-профилактическое питание. Перечень производств, профессий и должностей, работа в которых дает право на получение такого питания, утвержден приказом Минздравсоцразвития России от 16 февраля 2009 года N 46н. Лечебно-профилактическое питание выдается работникам в дни фактического выполнения ими работы при условии занятости не менее половины рабочего дня, а также в период профессионального заболевания с временной утратой трудоспособности без госпитализации. Кроме того, такое питание положено сотрудникам, признанным инвалидами вследствие профессионального заболевания, вызванного характером выполняемой работы; женщинам на период отпусков по беременности и родам, а также по уходу за ребенком в возрасте до полутора лет, имевшим право на получение питания до наступления указанного отпуска, и некоторым другим категориям работников.

Помещения, где организуется выдача лечебно-профилактического питания и витаминных препаратов, должны соответствовать действующим санитарным нормам. Не допускается замена лечебно-профилактического питания компенсацией. Молоко и другие равноценные продукты работникам, получающим лечебно-профилактическое питание, не выдаются.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока:

Приказ о замене молока денежной компенсацией

На некоторых предприятиях персоналу полагается выдача молока, которое выступает в качестве компенсации за работу в условиях вредного производства. Однако, по своему усмотрению, сотрудники имеют полное право попросить заменить выдачу молочной продукции денежной выплатой.

Кому полагается выдача молока

Молоко и молочнокислые продукты полагаются к выдаче работникам предприятий, относящихся к 3-ей и 4-ой группе опасности, в том числе тем, кто подвергается воздействию химических, радиоактивных, биологических и др. вредных факторов.

По каким правилам выдается молоко

Выдача молока работникам производится только в дни их фактического осуществления должностных функций.

Для выдачи молока и молочнокислой продукции должно быть предусмотрено отдельное помещение.

Размер порции – пол-литра на человека за один трудовой день (смену). Молоко выдается на основании специальной ведомости и только под роспись, при этом заменять его сметаной или сливочным маслом нельзя.

Порядок замены молока на денежную выплату

Для того, чтобы получать вместо молока деньги, работнику предприятия необходимо написать соответствующее письменное заявление на имя руководителя организации.

Затем на основе этого заявление директор выпускает приказ, а в трудовые договоры с сотрудниками или коллективный договор (если выдача молока предусмотрена в нем) вносится нужное изменение. После этого с установленной даты вместо молочных изделий персонал получает компенсационную выплату в денежном выражении.

Размер компенсации

По закону компенсация должна быть эквивалентна средней стоимости молочной продукции определенного процента жирности в регионе, в котором функционирует предприятие.

При этом с течением времени сумма подлежит изменению, в зависимости от инфляционных процессов. Обычно для того, чтобы отслеживать данные показатели, компании заключают отдельный договор с Росстатом, который ежемесячно выдает официальную справку о стоимости молока.

Как выдается компенсация

Начисление компенсационной выплаты делается, как правило, в программе начисления заработной платы и, соответственно, сумма компенсации входит в общий размер оплаты труда.

В дальнейшем деньги переводятся либо на карточки работников, либо выдаются «наличкой» на руки по ведомостям.

Кто пишет приказ о замене молока

Все приказы всегда пишутся от имени директора организации, а вот прямая обязанность по их составлению обычно возлагается на юриста, секретаря, или другого близкого к руководству сотрудника. При этом для придания распоряжению руководителя законного статуса важно соблюсти только одно непременное условие: чтобы после составления оно было удостоверено главным лицом компании.

Особенности составления, общая информация

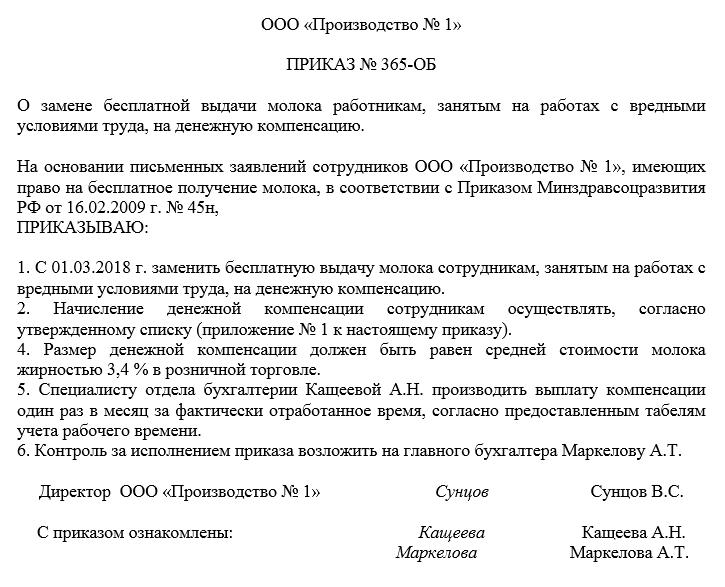

Если у вас возникла необходимость в составлении приказа о замене молока денежной компенсацией, ознакомьтесь с данными ниже рекомендациями и посмотрите пример документа – на его основе вы без труда оформите собственный бланк. Прежде чем перейти к подробному рассмотрению этого конкретного приказа, охарактеризуем свойственные для всех подобных распоряжений моменты.

- На сегодняшний день единого стандарта по составлению такого рода бумаг нет, так что представители предприятий могут писать приказ в произвольной форме, или по разработанному и утвержденному внутри организации шаблону (при наличии такового). При этом вариант оформления приказа должен быть определен в учетной политике фирмы.

- Составляя приказ, опирайтесь на несколько простых правил:

- Каждый приказ (этот — не исключение) должен чем-то обосновываться. Обоснование всегда пишется в начале документа, после слов «В связи с…», «Вследствие…» — оно обрисовывает фактические обстоятельства, ставшие поводом для формирования приказа.

- Также в бланке должно быть и основание. Под ним понимается ссылка на законодательную норму или внутренний документ фирмы (служебную записку, акт и т.п.), который дает право для написание данного документа.

- Документ составляется в одном оригинальном экземпляре, подписываемом директором (или работником, который действует от его лица), а также всеми другими упомянутыми в нем сотрудниками.

- Проштамповывать бланк печатью надо только тогда, когда правило по применению штемпельных клише для визирования внутренних бумаг закреплено в учетной политике компании. После составления сведения о приказе вносятся в журнал учета распорядительной документации (чаще всего находится у секретаря).

- Приказ можно делать на простом чистом листе любого удобного формата (обычно используется А4) или на фирменном бланке (если таковое требование указано в нормативных актах предприятия). Допускается писать приказ вручную или набирать на компьютере, с последующей распечаткой.

Образец приказа о замене молока денежной компенсацией

В «шапке» документа пишется полное наименование организации, затем – название приказа и его номер.

После этого идет основной раздел. Здесь надо написать:

- обоснование и основание (письменные заявления работников и ссылку на закон);

- суть распоряжения;

- дату, с которой будет производится замена молока выплатой компенсации;

- размер компенсации;

- кого она касается и кто должен ее обеспечить;

- ответственные за исполнение приказа сотрудники.

Если к документу есть какие-то дополнительные приложения, это нужно также обозначить в тексте распоряжения.

Хранение документа

По завершении формирования приказа и его удостоверения, бланк необходимо отдать секретарю организации или другому сотруднику, ответственному за хранение распорядительной документации. Весь период действия приказ должен находиться в папке с другими подобного рода бумагами, в месте, доступ к которому для людей, не имеющих к ним отношения, следует ограничить. После того, как срок хранения приказа пройдет, его можно отправить в архив предприятия.

Выдача молока работникам за вредные условия труда

Порядок выдачи молока на работах с вредными условиями труда

В соответствии со статьей 222 Трудового кодекса РФ на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. Выдача молока или других равноценных пищевых продуктов по письменным заявлениям работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, если это предусмотрено коллективным договором и (или) трудовым договором.

Нормы бесплатной выдачи молока или других равноценных пищевых продуктов работникам, занятым на работах с вредными условиями труда, утверждены приказом Минздравсоцразвития России от 16.02.2009 № 45н. Согласно пунктам 3, 10 Приложения № 1 к Приказу № 45н:

Выдержка из документа

«3. Выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями. .

10. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов может быть заменена по письменным заявлениям работников компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, которая производится в соответствии с Порядком осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, приведенным в приложении № 2.

Допускается замена компенсационной выплаты на молоко или другие равноценные продукты по письменным заявлениям работников.»

Бухгалтерские записи для отражения операций не приведены в действующих инструкциях по бухгалтерскому учету:

- Инструкции по применению Плана счетов бюджетного учета (утв. приказом Минфина России от 06.12.2010 № 162н), далее — Инструкция № 162н;

- Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений (утв. приказом Минфина России от 16.12.2010 № 174н);

- Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н).

Бухгалтерский учет молока до 2019 года

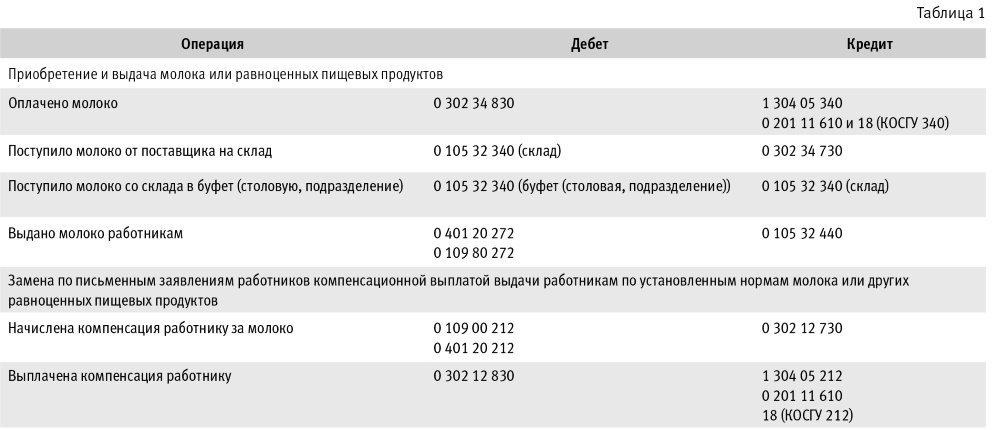

Ранее расходы на приобретение молока для выдачи работникам, занятым на работах с вредными условиями труда, планировались и производились по КОСГУ 340 «Увеличение стоимости материальных запасов». Молоко приходовалось на счет 105 32 «Продукты питания». При выдаче работникам стоимость молока списывалась на расходы в обычном порядке — по КОСГУ 272 «Расходование материальных запасов».

Бухгалтерские записи по выдаче работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов и выплате компенсации взамен их выдачи, оформляемые в 2018 году, приведены в таблице 1.

Отражение выдачи молока в 2019 году

В 2019 году Порядком № 209н введено разграничение иных выплат персоналу по типу выплат (несоциальные или социальные), а также по форме, в которой они осуществляются (денежной или натуральной), между подстатьями КОСГУ:

- 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- 214 «Прочие несоциальные выплаты персоналу в натуральной форме»;

- 266 «Социальные пособия и компенсации персоналу в денежной форме»;

- 267 «Социальные компенсации персоналу в натуральной форме».

В соответствии с частью 2.2 Методических рекомендаций к Порядку применения классификации операций сектора государственного управления, доведенных письмом Минфина России от 29.06.2018 № 02-05-10/45153, «расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214». Приказом Минфина России от 13.05.2019 № 69н аналогичное положение включено в пункт 10.1.4 Порядка № 209н.

Бухгалтерские записи по отражению в учете приобретения молока и других равноценных пищевых продуктов, а также их выдачи работникам приведены в пункте 4 части 2 Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Запасы» (доведены письмом Минфина России от 01.08.2019 № 02-07-07/58075):

Выдержка из документа:

«При приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество».

Указанные операции отражаются следующими бухгалтерскими записями:

- по дебету счета 0 106 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество» и кредиту счета 0 302 14 73X «Увеличение кредиторской задолженности по прочим несоциальным выплатам персоналу в натуральной форме»;

- по дебету счета 0 105 36 346 «Увеличение стоимости прочих материальных запасов — иного движимого имущества учреждения» и кредиту счета 0 106 34 346 «Уменьшение вложений в материальные запасы — иное движимое имущество».

Выбытие объектов материальных запасов по группе «Прочие материальные запасы» в виде молока и других равноценных пищевых продуктов, выданных работникам в соответствии с нормами и условиями, предусмотренными законодательством, отражаются:

- по дебету счета 0 401 20 214 «Прочие несоциальные выплаты персоналу в натуральной форме в текущем финансовом году» и кредиту счета 0 105 36 446 «Уменьшение стоимости прочих материальных запасов — иного движимого имущества учреждения».»

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления , относящихся к расходам бюджетов и применяемых начиная с 01.01.2019, приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам за вредные условия труда отражается в 2019 году по виду расходов 244 «Прочая закупка товаров, работ и услуг» и КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» — см. таблицу 2.

Учет молока и компенсационных выплат в «1С:Бухгалтерии государственного учреждения 8»

Выдача молока

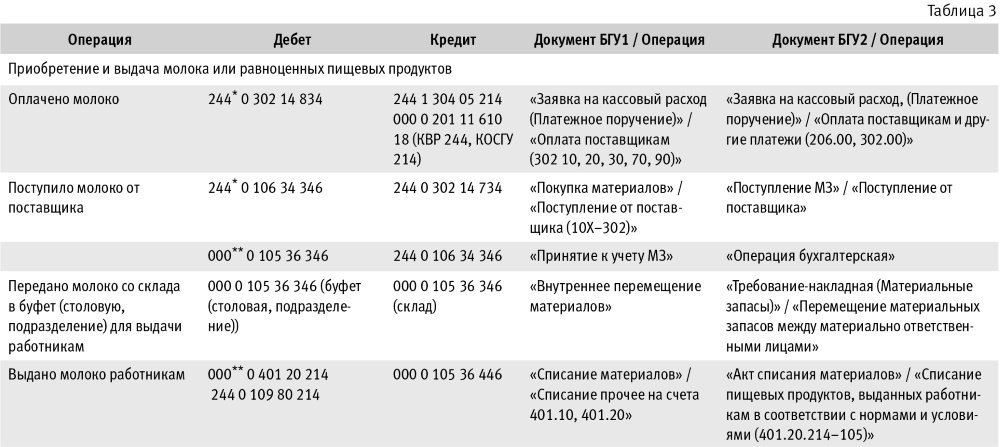

Бухгалтерские записи по обеспечению в 2019 году работников, занятых на работах с вредными условиями труда, молоком или другими равноценными пищевыми продуктами, а также документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2), приведены в таблице 3.

Совет: чтобы в документах Покупка материалов и Поступление МЗ счет 105.36 и код КОСГУ 346 формировались автоматически, для номенклатуры «Молоко» (в элементе справочника Номенклатура) следует выбрать тип МЗ — Прочие материальные запасы (рис. 1).

Расходы по выдаче молока независимо от целей использования ранее отражались по КОСГУ 272 «Расходование материальных запасов».

Поскольку корреспонденции вида Дебет 0 401 20 214 Кредит 0 105 36 446 выбиваются из общего правила, Технологический анализ бухгалтерского учета признает их ошибкой.

Компенсационная выплата вместо молока

Согласно пункту 4 части 2 Методических рекомендаций по применению Стандарта «Запасы» «при приобретении молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также компенсационная выплата этим работникам в размере, эквивалентном стоимости указанных продуктов, включаются в группу «Прочие материальные запасы» и отражаются на счете 0 105 34 346 «Увеличение вложений в материальные запасы — иное движимое имущество»».

Отражение компенсационной выплаты на счете 0 105 36 00 «Прочие материальные запасы» — это техническая ошибка. Компенсационные выплаты отражаются в обычном порядке (см. таблицу 4).

Согласно Таблице соответствия видов расходов классификации расходов бюджетов и статей (подстатей) классификации операций сектора государственного управления, относящихся к расходам бюджетов, применяемых начиная с 01.01.2019, подстатья КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» увязана с видами расходов:

- 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда»;

- 122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда»;

- 134 «Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания»;

- 142 «Иные выплаты персоналу, за исключением фонда оплаты труда»;

- 223 «Продовольственное обеспечение в рамках государственного оборонного заказа».

Бухгалтерские записи по отражению в 2019 году компенсационной выплаты взамен выдачи работникам по установленным нормам молока или других равноценных пищевых продуктов и документы, которыми они формируются в БГУ1 и БГУ2, приведены в таблице 4.

Продолжат ли на работе выдавать молоко «за вредность»?

С 21 февраля в России отменена советская норма о выдаче молока «за вредность». Постановление Совета Министров СССР от 14 июля 1965 года о бесплатной выдаче молока рабочим на вредных производствах признано утратившим силу в РФ в связи с упразднением очередного количества советских актов в рамках «регуляторной гильотины». Помимо данного документа, был отменен 3621 нормативный акт советских времен.

Процесс упразднения устаревших советских норм в стране начался с 2019 года по инициативе бывшего председателя правительства РФ Дмитрия Медведева. За год более двадцати тысяч нормативных актов СССР и РФ, выпущенных с 1917 по 2002 год, официально утратили свою законную силу, поскольку они содержат устаревшее регулирование или не применяются на практике.

Сохранится ли норма по выдаче молока после отмены постановления?

Традиция выдавать работающим в ряде отраслей людям продукты питания сохранится, несмотря на отмену советских актов. Теперь эта норма присутствует в Трудовом кодексе. Новая редакция статьи 222 ТК РФ предусматривает выдачу молока на работах с вредными условиями труда. Помимо молока, работникам выдаются бесплатно по установленным нормам другие равноценные пищевые продукты. Рабочие, в частности, могут получать кисломолочные напитки или, например, желе и соки с содержанием пектина.

Сколько положено выдавать молока?

Нормы по выдаче молока «за вредность» утверждены Постановлением Минздравсоцразвития России от 31 марта 2003 г. N 13. Норма бесплатной выдачи составляет 0,5 литра за смену независимо от ее продолжительности. Бесплатная выдача молока или других равноценных пищевых продуктов производится в дни фактической занятости на вредных работах, когда в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов.

На каких производствах работникам выдают молоко «за вредность»?

Перечень вредных производств, где в профилактических целях работникам рекомендуется выдавать бесплатно молоко или другие равноценные пищевые продукты, утвержден приказом Минздравсоцразвития России от 16.02.2009 г. № 45н. Так, например, выдавать молоко или другие равноценные продукты в профилактических целях рекомендовано гражданам, которые заняты на предприятиях по производству алюминия, метана, ароматических углеводородов, алифатических кислот, фенолов и их производных, пестицидов, агрохимикатов и т. д.

Можно ли получить денежную компенсацию вместо молока?

Согласно п. 5 приложения к Постановлению Министерства труда и социального развития Российской Федерации от 31 марта 2003 г. N 13, не допускается замена молока денежной компенсацией, замена его другими продуктами, кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока. Запрещена также выдача молока за одну или несколько смен вперед, равно как и за прошедшие смены, или отпуск его на дом.

Получить деньги вместо молока работники могут лишь в том случае, если такая норма прописана в коллективном договоре и (или) трудовом договоре (ч. 1 ст. 222 ТК РФ). Если вместо молока он выбирает деньги, то должен предоставить письменное согласие. Также работник имеет право в любой момент отказаться от денежной компенсации и потребовать выдавать ему молоко.

Какая цена учитывается при расчете размера компенсации?

Согласно Порядку осуществления компенсационной выплаты, утвержденному Приказом Минздравсоцразвития РФ от 16.02.2009 № 45н, размер компенсационной выплаты эквивалентен стоимости молока жирностью не менее 2,5%. Такая выплата должна производиться не реже одного раза в месяц.

Какие продукты можно бесплатно получать вместо молока?

Вместо молока работнику могут выдаваться другие равноценные пищевые продукты. Допускается замена молока натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 мл.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока работнику выдаются кисломолочные продукты, желе, джемы, мармелад, соки из фруктов и (или) овощей.

Работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактериями, молочнокислыми бактериями), или приготовленный на основе цельного молока колибактерин.

Топ 5 читаемых

2020 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2020 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт www.aif.ru.

Правила комментирования

Эти несложные правила помогут Вам получать удовольствие от общения на нашем сайте!

Для того, чтобы посещение нашего сайта и впредь оставалось для Вас приятным, просим неукоснительно соблюдать правила для комментариев:

Сообщение не должно содержать более 2500 знаков (с пробелами)

Языком общения на сайте АиФ является русский язык. В обсуждении Вы можете использовать другие языки, только если уверены, что читатели смогут Вас правильно понять.

В комментариях запрещаются выражения, содержащие ненормативную лексику, унижающие человеческое достоинство, разжигающие межнациональную рознь.

Запрещаются спам, а также реклама любых товаров и услуг, иных ресурсов, СМИ или событий, не относящихся к контексту обсуждения статьи.

Не приветствуются сообщения, не относящиеся к содержанию статьи или к контексту обсуждения.

Давайте будем уважать друг друга и сайт, на который Вы и другие читатели приходят пообщаться и высказать свои мысли. Администрация сайта оставляет за собой право удалять комментарии или часть комментариев, если они не соответствуют данным требованиям.

Редакция оставляет за собой право публикации отдельных комментариев в бумажной версии издания или в виде отдельной статьи на сайте www.aif.ru.

Если у Вас есть вопрос или предложение, отправьте сообщение для администрации сайта.