Как вернуть деньги с ндс

Как вернуть НДС физическим и юридическим лицам

Можно ли вернуть НДС физическому лицу? В соответствии с Налоговым законодательством РФ, на территории нашей страны получить возврат могут только иностранцы, совершившие покупки по системе Tax free. Правило возврата НДС в остальных случаях распространяется только на организации и ИП. Россиянам — физическим лицам такое возмещение доступно только за границей.

Суть вопроса

Практически любой гражданин, предприниматель или организация, приобретая товары, работы или услуги, становится плательщиком особого вида фискального обременения — налога на добавленную стоимость. Этот платеж — своего рода наценка на фактическую стоимость приобретаемой продукции или услуги. Конечно, ряд товаров освобожден от налогообложения, но их число незначительно.

Несмотря на то, что в реальности плательщиками налога на добавленную стоимость являемся все мы, его налогоплательщиками, по нормам НК РФ, признают только юридических лиц и индивидуальных предпринимателей, применяющих общую систему налогообложения (ОСНО), юрлица и ИП на спецрежимах (УСН, ЕНВД, ЕСХН, ПНС) при совершении отдельного рода операций.

Что дает статус налогоплательщика? Это условие наделяет экономический субъект не только обязательствами по исчислению и перечислению средств в бюджет, но и дает право на возврат НДС. Иногда статус налогоплательщика для этого не обязателен.

Кто может вернуть НДС

Обычно получить вычет по налогу возникает у его плательщиков — ИП и юридических лиц. Простые граждане, вопреки уверениям в некоторых СМИ и на сайтах в интернете, такого права не имеют. Налоговый кодекс РФ не предусматривает возврат НДС для физических лиц на карту или иным способом, если такие люди являются гражданами России. И никаких исключений из этого правила не существует. Нельзя вернуть НДС на карту физического лица за деньги или бесплатно, в органах ФНС России такая услуга просто не предусмотрена. Поэтому все инструкции в интернете о том, как вернуть НДС на свою карту законно и безопасно, являются ловушками для доверчивых граждан, которых хотят обмануть мошенники. Не следует перечислять им деньги. Никаких реальных возмещений взамен сделанных в бюджет платежей вы точно не получите. Но один способ, как вернуть НДС физическому лицу, все же есть.

Как физлицо может получить НДС назад

К сожалению, возврат НДС для физических лиц 2020 не предусмотрен в НК РФ. Россияне не вправе вернуть налоговый сбор, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. В НК РФ предусмотрена система Tax free ( статья 169.1 НК РФ ). Это компенсация НДС физическому лицу-иностранцу за приобретенные на территории РФ товары и услуги. Но не за все покупки можно вернуть налог. Право на возмещение возникает только при приобретении определенных в перечне НК РФ товаров и услуг. Сумма налога к возврату устанавливается в индивидуальном порядке.

Поэтому прежде чем обратиться за возмещением, уточните, внесен ли приобретенный вид продукции в перечень товаров на Tax free.

Для оформления возмещения требуется специальный чек. При выезде из России на пункте таможенного досмотра подайте на проверку покупки и фискальный чек. Работник таможни проверит соответствие и поставит на чеке штамп, подтверждающий вывоз товара из страны. После этого иностранец получает деньги.

Аналогично разрешается вернуть НДС российским гражданам, которые совершили покупки за пределами России. Они получат деньги сразу перед вылетом, в аэропорту на банковскую карту или наличными. Основанием является чек со штампом на возврат из той страны, где были совершены покупки.

Вернуть налог НДС на карту можно и после поездки, отправив документацию по почте в адрес посредника, который указан на квитанции. Третий способ возмещения: обратиться в банк, который является партнером компании-посредника.

Налоговый вычет для юрлиц и ИП

При реализации плательщик налога включает обязательства в стоимость реализуемого товара, работы, услуги. Ставка — 10% или 20% (10/110 или 20/120 соответственно) от стоимости реализации. У всех налогоплательщиков есть право на налоговый вычет. Он равен сумме налога, уплаченного в составе стоимости приобретенных для ведения хозяйственной деятельности товаров, работ, услуг. Например, на приобретение материалов для производства.

Следовательно, право на налоговый вычет имеют налогоплательщики, у которых в отчетном периоде сумма налога к уплате в бюджет превысила сумму налоговых вычетов. Чаще всего это случается при экспорте.

Экспортный вычет для юридических лиц возможен и при применении нулевой ставки налога. В этом случае сумма к уплате в бюджет равна нулю. Но компания приобретала материалы, услуги, работы для производства экспортного товара. Значит, есть право на налоговый вычет. Как результат, возникает отрицательная разница между платежом в бюджет и суммой вычета. Эта разница и приходится к возврату.

Условия и порядок возмещения

В каких случаях производится возврат НДС из бюджета, мы обозначили выше. Теперь разберемся, как получить возмещение из бюджета.

Ключевые условия для возмещения:

1. Организация или ИП применяет ОСНО. Повторимся, субъекты на иных режимах обложения, даже при условии уплаты НДС в бюджет, не вправе претендовать на возмещение налога на добавленную стоимость из бюджета.

2. Сумма обязательств меньше налогового вычета. Обратите внимание, что НДС к уплате исчисляется не только со стоимости реализованной продукции, но и ряда других операций. Полный список закреплен в НК РФ.

3. Право на возмещение подтверждено документально. Налогоплательщик подал в ИФНС все необходимые документы:

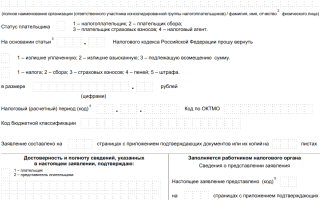

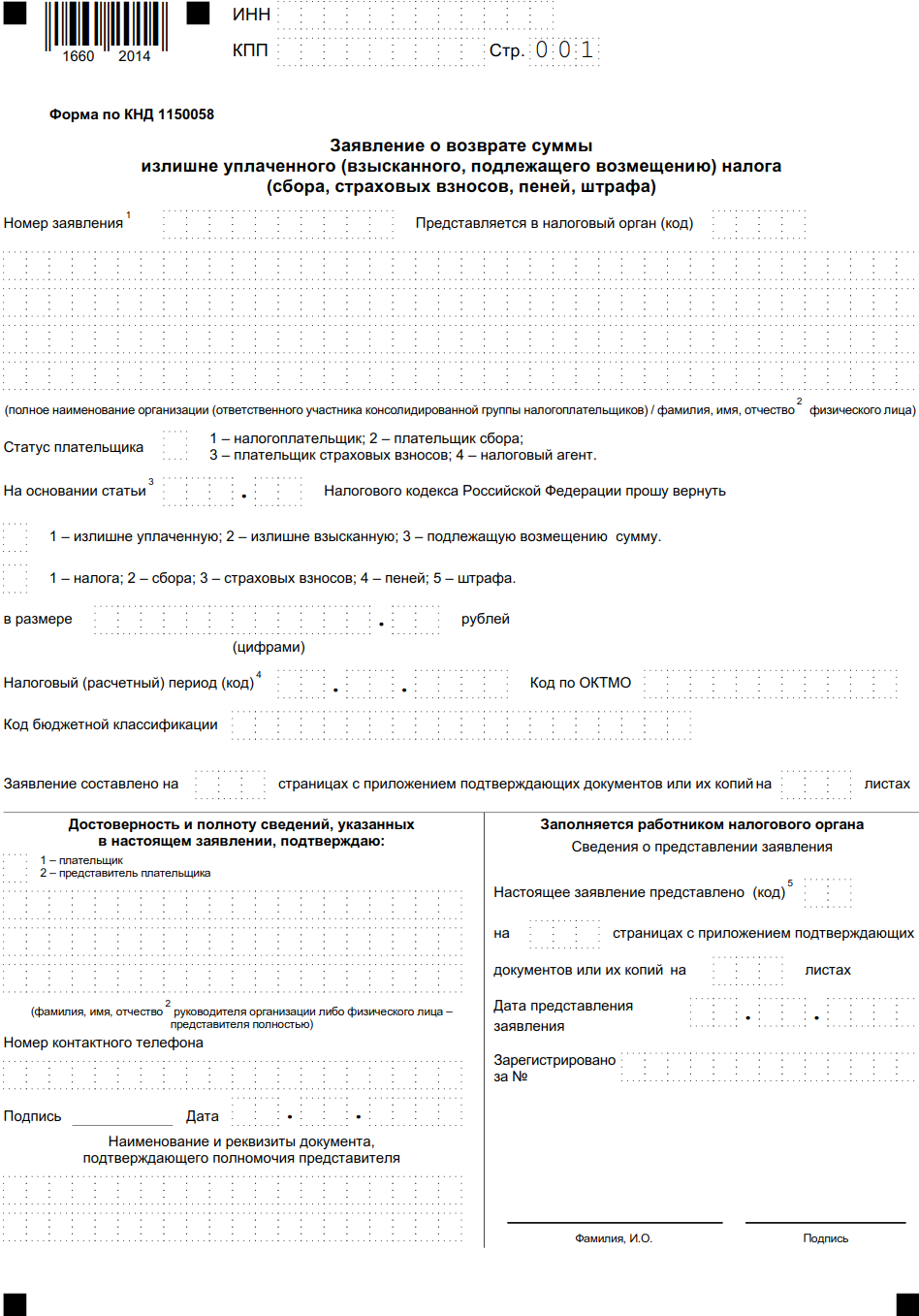

4. Оформлено заявление на возврат НДС для ООО, ИП, НКО или налогоплательщика иного статуса.

Подведем итоги

Вернуть налог из бюджета вправе индивидуальные предприниматели и организации, применяющие ОСНО. Налогоплательщики на специальных режимах такого права не имеют.

Чтобы получить деньги от ФНС, необходимо подтвердить свое право на возмещение. Для этого требуется подать декларацию, подтвердить право на вычет, подтвердить экспорт продукции за рубеж, подготовить заявление на возврат по установленному образцу (КНД 1150058).

Физические лица вправе вернуть налог только за товары, приобретенные за пределами РФ, при их ввозе в нашу страну. Перечень продукции и размер возврата НДС по Tax free следует уточнить заранее в стране, где запланирован шопинг, поскольку компенсация за НДС физическому лицу предусматривается по законам иностранного государства.

В России действует система Tax free для иностранцев. Они вправе получить консультацию, как вернуть НДС с покупки товара в России физическими лицами, прямо в аэропорту. Там же, при наличии чека, им перечислят и деньги.

Возврат физлицами НДС с покупок: законная возможность или обман

Возврат НДС для физических лиц на карту — это очередная форма мошенничества в интернете. Граждане, желающие получить большой возврат на карточку, рискуют потерять все накопления и сбережения. Как обезопасить себя от мошенников? Использовать законные способы возврата уплаченного налога.

Интернет пестрит предложениями вернуть сумму уплаченного НДС в семейный бюджет. Для россиян этот вопрос стоит особенно остро. На фоне низкого уровня зарплат, введения санкций, резкого скачка курсов валют и страхов из-за коронавируса возвращение НДС физическим лицам в сумме нескольких сотен тысяч рублей — словно подарок Вселенной. Будьте бдительны, это очередная схема развода населения!

Возврат НДС: осторожно мошенники

Налог на добавленную стоимость — это фиксированная надбавка, которую включают в цену всех товаров, работ и услуг. Наценка есть практически везде, только при розничной торговле она уже включена в ценники. Добавочный налог учтен не только в ценах автомобилей премиум-класса, ювелирных украшений и элитной мебели, но и в стоимости буханки белого хлеба, спичек и пачки соли. Платят сбор все россияне, а не только предприниматели и организации. П оэтому возможность компенсации НДС физическому лицу приняли с большим энтузиазмом.

Если вам предлагают вернуть на карту физического лица НДС с покупки — это 100% мошенники. Ни в коем случае не сообщайте им паспортные данные, личные сведения и реквизиты банковских карт. Не переводите деньги мошенникам. Предлоги используют разные:

- комиссия за перевод;

- услуги юриста;

- оплата почтовых расходов.

Возможно ли физлицу вернуть НДС

Возможность, как законно и безопасно вернуть НДС на свою карту, существует. Но россияне получат обратно налог только с зарубежных покупок. Это новая система Такс фри, которая стала доступна для граждан РФ недавно.

Вернуть налог разрешено не со всех товаров иностранного происхождения. Перечень продукции, по которой предусмотрен возврат, устанавливается в отношении каждого иностранного государства в индивидуальном порядке. Например, правила возврата НДС из Швейцарии и Испании предусматривают разные товары и продукцию. Рекомендуем уточнить перед покупкой, можно ли вернуть НДС физическому лицу по системе Tax free.

Особенности для иностранцев в России

Система Такс фри работает и в обратном порядке. Иностранные граждане вправе заявить на возмещение наценки с товаров, приобретенных в России. Но здесь действует совершенно иной алгоритм.

Правила для иностранца, как физическому лицу вернуть НДС с покупки товара в России:

- Возмещение добавочного сбора в отношении граждан ЕАЭС не предусмотрено. Приезжие из Белоруссии, Казахстана, Армении и Киргизии не получат льготу.

- Минимальный расход иностранца (кроме стран ЕАЭС) в день в России — 10 000 рублей на покупки.

- Покупки подтверждают документально. Одним или несколькими чеками.

- Вся приобретенная продукция в РФ подлежит вывозу за ее пределы. На чеке проставляется отметка таможенного органа России.

- Компенсацию по обращению иностранца предоставляет организация розничной торговли либо иная уполномоченная ею компания.

- Сумма компенсации определяется как разница между исчисленным организацией налогом и стоимостью услуг по его возврату.

К услугам по возврату добавочного налога применяется ставка 0%. Организации вправе принять сбор к вычету, который возвращен иностранцу.

Кто еще вправе вернуть НДС

Помимо россиян и иностранцев-физлиц, на возмещение добавочного налога вправе претендовать предприниматели и организации, применяющие общий режим обложения. Только ОСНО является основанием на получение возврата налога на добавленную стоимость налогоплательщиками.

Компании и бизнесмены, применяющие льготные режимы обложения (УСН, ПНС, ЕНВД, ЕСХН), не вправе претендовать на вычет по налог на добавленную стоимость. Даже при условии, что фирма или ИП, применяя льготную СНО, платит НДС по ряду причин.

Что понадобится физлицу для возврата НДС по системе Tax free

Единственная законная возможность вернуть добавочный налог обычному человеку — это возмещение по системе Такс фри.

Схема, как физическому лицу получить компенсацию НДС по системе Tax free:

- Российский гражданин отправляется за рубеж. Например, в отпуск в Европу.

- Турист приобретает товары иностранного производства, в цену которого уже включен налог на добавленную стоимость.

- После оплаты получает специальный чек, раскрывающий ключевые данные о покупке.

- При отправке на родину, в таможенной зоне аэропорта отправления, следует подать на проверку чек и обновку.

- Работник таможни проверит не только специальный чек на покупку, в котором отражен налог, но и саму покупку. Будьте готовы предоставить товар к досмотру.

- После завершения таможенной процедуры на чеке ставится отметка, подтверждающая вывоз товара.

- По возвращении в Россию деньги допускается вернуть прямо в аэропорту.

- Предусмотрены и другие способы. Обратитесь в офис посредника или в банк партнера.

НДС вернут на основании специального чека, полученного при покупке товара иностранного производства. На чеке проставляется специальная отметка таможенного органа иностранного государства, подтверждающая факт вывоза покупки (ввоза в РФ).

Какие налоги вправе вернуть физлицо в России

Правила прописаны в НК РФ. Вернуть налог НДС на карту россиянина невозможно. Для тех, кто не зарегистрирован в качестве ИП, законный способ вернуть часть уплаченных в бюджет денег только один — возврат НДФЛ. Налогоплательщику предоставляются налоговые вычеты:

- на самого гражданина;

- на детей;

- на обучение;

- на лечение;

- на покупку жилья;

- на оплату процентов по ипотеке.

Подробности о правилах получения возврата НДФЛ — в статье «Налоговый вычет: способы вернуть часть уплаченных налогов» .

Возмещение НДС

Компании и ИП, работающие на общем налоговом режиме, вправе возместить из бюджета часть уплаченного НДС. Для этого нужно следовать прописанным в Налоговом кодексе правилам.

Кто и на каких условиях вправе возместить НДС

«НДС к возмещению» — это часть налога, которая образовалась у налогоплательщика по завершении налогового периода (у НДС это квартал, согласно ст. 163 НК РФ) из-за того, что суммы налоговых вычетов больше, чем рассчитанная в общем порядке сумма налога (п. 2 ст. 173 НК РФ).

В ст. 143 НК РФ закреплено, что к плательщикам налога на добавленную стоимость относят:

- компании;

- ИП;

- лиц, перевозящих товары через таможенную границу.

Перечисленные выше плательщики НДС, рассчитывая налог к уплате, вправе использовать по НДС налоговые вычеты — суммы «входного» налога, уплаченные поставщикам в составе стоимости приобретенных у них ресурсов.

Отдельно остановимся на налоговых агентах по НДС. Налогоплательщики этой категории могут осуществить вычет НДС, если работают на ОСНО, перечисляют в бюджет НДС, используют приобретенные ресурсы в облагаемой НДС деятельности и в состоянии подтвердить право на вычет соответствующими бумагами (счетами-фактурами, платежками). Исключением являются компании, которые:

- продают в России конфискованное имущество, реализуют имущество по судебному решению, реализуют клады, а также ценности, относящиеся к бесхозным, скупленным или перешедшим государству в наследство (п. 4 ст. 161 НК РФ);

- выступают посредниками при продаже продукции (услуг или работ) иностранных компаний, которые не состоят на налоговом учете в России (п. 5 ст. 161 НК РФ).

Это значит, что НДС к вычету могут принять налоговые агенты:

- если продают в России продукцию (услуги или работы), которые приобрели у иностранных компаний, не состоящих на учете в России (п. 1 ст. 161 НК РФ);

- если берут в аренду у органов госвласти или местного самоуправления объекты государственного/муниципального имущества (п. 3 ст. 161 НК РФ);

- если продают в России имущество, которое закреплено за госучреждениями или предприятиями, составляет госказну и т.п. (п. 3 ст. 161 НК РФ).

При этом налоговый агент в случае выплаты аванса за приобретаемые ресурсы может воспользоваться правом на налоговый вычет только после принятия этих ресурсов к учету и оформления первички (письмо ФНС России от 12.08.2009 № ШС-22-3/634).

Налогоплательщики на ОСНО, которые перечисляют поставщикам авансы за продукцию (услуги или работы), также могут получить налоговый вычет с предоплаты в счет грядущих поставок, но только при наличии счета-фактуры (п. 12 ст. 171 НК РФ).

Отметим, что налогоплательщики на свое усмотрение могут применить или нет вычет с аванса в рамках одного налогового периода, разделять НДС к вычету между несколькими периодами запрещено (письмо Минфина России от 22.11.2011 № 03-07-11/321).

После оприходования продукции от поставщика налогоплательщик принимает к вычету НДС из отгрузочного счета-фактуры и при этом восстанавливает НДС из авансового счета-фактуры.

При расторжении (изменении) договора с поставщиком авансовый налог, который приняли к вычету, восстанавливается в квартале прекращения (изменения) договора (п. 3 ст. 170, п. 12 ст. 171, п. 9 ст. 172 НК РФ).

Формула, как высчитать от суммы 20 % НДС:

НДС = НБ × 20 / 100,

где НБ — база по НДС;

20 — налоговая ставка в 2019 году.

Обратите внимание, что в 2018 году ставка НДС равнялась 18 %, а расчет НДС с 1 января 2019 года ведется по ставке 20 %.

В декабре 2018 года и с января 2019 года налогоплательщикам следует следить за используемыми ставками, так как НДС 20 % применим только к продукции, отгрузка которой осуществлена в 2019 году, при этом не имеет значения дата подписания договора. Если договор заключается в 2018 году, пропишите в нем налоговые ставки 18 и 20 % для включал действующую на тот момент ставку, заключите с контрагентом дополнительное соглашение, в котором укажите отгрузку по ставке налога 20 %.

Отметим, что возврат в 2019 году товара, который отгрузили в 2018 году, производится по ставке отгрузки — 18 %. При этом продавец должен представить скорректированный счет-фактуру.

Сдайте декларацию НДС без ошибок и расхождений

Контур.Экстерн проверит, что декларация заполнена корректно и отсутствуют расхождения в данных с вашими контрагентами. Вы отчитаетесь по НДС за несколько кликов.

Порядок возмещения НДС из бюджета

Действующим законодательством закреплены два способа, применив которые, возможно возместить НДС:

- обычный (общий) — возмещение НДС осуществляется по итогам камеральной проверки (ст. 176 НК РФ);

- заявительный — возврат налога происходит при определенных обстоятельствах до завершения камеральной проверки (ст. 176.1 НК РФ).

Обычный (общий) порядок возмещения НДС

Налогоплательщик может вернуть НДС из бюджета в случае превышения по окончании налогового периода сумм вычетов над суммой рассчитанного в общем порядке НДС (п. 2 ст. 173 НК РФ).

Возврат налога в большинстве случаев осуществляется в обычном порядке, который предполагает следующие действия (ст. 176 НК РФ):

- Налогоплательщик сдает в ИФНС декларацию по НДС и заявление на возмещение налога.

- Налоговая служба проводит камеральную проверку, в ходе которой проявляет наличие нарушений требований НК РФ и, если необходимо, запрашивает подтверждающие расчеты налогоплательщика документы.

- Если нарушений не обнаружено, в семидневный срок по завершении проверки налоговая служба принимает решение возместить НДС.

- Если в ходе проверки обнаружены нарушения, инспектор налоговой службы в течение 10 дней после проверки оформляет акт. Акт и документы, подтверждающие налоговое нарушение, в пятидневный срок вручаются налогоплательщику, у которого есть 15 дней на подачу возражений в письменной форме.

- По истечении срока подачи возражений руководитель ИФНС или его заместитель должны рассмотреть материалы проверки и решить, возмещать или нет НДС (его часть). Принятое решение в письменной форме отправляется налогоплательщику в пятидневный срок.

- Если налоговая инспекция принимает положительное решение, деньги возвращаются налогоплательщику на расчетный счет при условии, что у него нет задолженности по федеральным налогам и другим сборам. Иначе суммы автоматически будут зачтены в счет недоимок.

Отметим, что возврат НДС не позднее пяти дней с момента, как ИФНС приняла соответствующее решение, осуществляет казначейство. Если указанный срок будет нарушен, налогоплательщик получит процент за просрочку по действующей ставке рефинансирования.

Заявительный (ускоренный) порядок возмещения НДС

Возместить НДС можно не только в обычном порядке, но и в заявительном или ускоренном (ст. 176.1 НК РФ).

Ускоренным порядком могут воспользоваться не все налогоплательщики, а только попадающие в указанные ниже категории:

1. Компании и ИП, перечислившие совокупно в бюджет НДС, акцизы, налоги на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) на сумму не менее 2 млрд рублей за три календарных года, идущих перед годом реализации права ускоренного возмещения налога. Для таких налогоплательщиков заявительный порядок действует, если они существуют минимум три года на момент представления декларации.

2. Компании и ИП, которые кроме декларации по НДС, позволяющей возместить налог, представили банковскую гарантию. В данной ситуации банковская гарантия представляет собой обязательство банка заплатить за налогоплательщика возмещенный (зачтенный) ускоренным способом налог по первому требованию ИФНС, если решение о возврате (зачете) НДС отменят согласно правилам ст. 176.1 НК РФ.

Отметим, что выдается банковская гарантия только банком, соответствующим требованиям ст. 74.1 НК РФ. Такая гарантия должна действовать в течение 10 месяцев от подачи декларации по НДС, позволяющей возместить налог, а ее сумма должна быть достаточной для возврата в бюджет возмещаемого НДС. При этом банк, гарантирующий исполнение перечисленных обязательств, самостоятельно в течение суток с момента выдачи банковской гарантии уведомляет об этом факте ИФНС налогоплательщика.

3. Компании и ИП, которые выступают резидентами территории опережающего социально-экономического развития или резидентами свободного порта Владивосток и с декларацией по НДС подали договор поручительства управляющей компании. Указанный договор предусматривает, что, если в течение 15 дней с момента получения требования от ИФНС налогоплательщик не вернул в бюджет возмещенный ему НДС, возврат в полном объеме осуществит управляющая компания.

Действующим законодательством предусмотрены следующие требования к поручителям:

- это должна быть российская компания;

- общая сумма НДС, акцизов, налогов на прибыль и на добычу ископаемых (без учета налогов, уплаченных в качестве налоговых агентов и в связи с вывозом продукции за границу) составляет не менее 2 млрд рублей. Сумма перечисленных налогов считается за три года, идущих перед годом представления заявления о заключении договора поручительства;

- по действующим договорам поручительства сумма обязательств поручителя составляет не более 50 % чистых активов поручителя по состоянию на 31 декабря предшествующего года;

- поручитель не осуществляет процесс реорганизации (ликвидации);

- поручитель не находится в процессе банкротства;

- у поручителя нет задолженности по налоговым платежам.

Перечисленные выше налогоплательщики, чтобы ускоренно возместить НДС, должны в пятидневный срок после представления декларации подать в ИФНС заявление.

Получив заявление, налоговый орган имеет пять дней, чтобы проверить права налогоплательщика на возмещение НДС заявительным способом и наличие у него недоимок по налогам. По окончании этого срока выносится решение о возврате налога в ускоренном порядке или об отказе возместить налог. В течение пяти дней ИФНС должна сообщить налогоплательщику свое решение.

Если решение положительное, то на следующий рабочий день после его принятия ИФНС направляет в казначейство поручение возместить налогоплательщику налог по указанным реквизитам. У казначейства есть пять дней на выполнение поручения. В случае задержки налогоплательщику положена компенсация в виде процентов, рассчитываемых исходя из действующей ставки рефинансирования за каждый просроченный день.

Если по итогам проверки нарушения не обнаружены и если налогоплательщик с декларацией представлял банковскую гарантию, ИФНС в семидневный срок направит соответствующее решение налогоплательщику, а на следующий день — заявление в банк об освобождении от обязательств по банковской гарантии. В ситуации с договором поручительства ситуация аналогична.

Если налогоплательщик получил отказ в возврате НДС ускоренным способом, ИФНС проводит камеральную проверку в порядке и в сроки, прописанные в ст. 176 НК РФ. По итогам проверки составляется акт, его вместе с возражениями налогоплательщика, при наличии таковых, рассматривает руководитель ИФНС или его заместитель, который в пятидневный срок направляет письменную форму принятого решения налогоплательщику. Одновременно с решением налогоплательщик получает требование вернуть возмещенный ускоренным способом НДС и проценты на сумму возмещения в размере двойной ставки рефинансирования.

Причины, по которым налоговый орган может отказать в возврате НДС

Как говорилось ранее, чтобы вернуть НДС, налогоплательщик должен применять ОСНО, перечислять в бюджет НДС и иметь подтверждающие документы на «входящий» и «исходящий» налог.

Возмещение НДС из бюджета напрямую связано с суммами налоговых вычетов, потому компании и ИП должны следить за безопасной долей вычетов по НДС. Что это за доля? В общем виде она представляет собой максимально допустимый процент налога, который налогоплательщики могут вернуть из бюджета, не рискуя привлечь внимание проверяющих. Этот процент определяет ФНС и публикует на официальном портале nalog.ru в ежегодном отчете по форме 1-НДС.

По информации ФНС в IV квартале 2018 года безопасный вычет по НДС составлял 86,9 %. По итогам I квартала 2019 года в среднем по стране процент увеличился до 89,2 %.

Компании или ИП, чтобы не ошибиться с суммой возмещения НДС в 2019 году и правильно посчитать долю вычетов по НДС, нужно использовать декларацию по форме КНД 1151001 (применяется с 2019 года) и следующую формулу:

Доля вычетов по НДС налогоплательщика = Сумма заявленного вычета по НДС (стр. 190 разд. 3 декларации) / Сумма НДС к уплате с учетом восстановленных сумм (стр. 118 разд. 3 декларации).

Пример. ООО «Солнышко» за I квартал 2019 года реализовало продукции на общую сумму 250 000 руб. (в т. ч. НДС — 41 667 руб.). Закупочная цена продукции составляла 195 000 руб. (в т. ч. НДС — 32 500 руб.). Указанные операции отразятся в учете компании так:

Как вернуть НДС для физ лица

НДС – это налог на добавленную стоимость, оплачиваемый всеми гражданами России без исключения. Практически каждый сейчас знает, что основной процент составляет 20%. Конечно, есть и льготный процент, он равен 10%. Но он применяется далеко не ко всем товарам. Он распространяется на реализацию детских товаров, некоторых продуктов питания, продажу научной, образовательной, периодической литературы и лекарственных препаратов.

Видя в чеке сумму процента при оплате покупки, многие люди задумываются над тем, есть ли возможность возмещения этой надбавки. С каждым годом потребитель становится более грамотным в экономическом и правовом плане. По законодательству возврат НДС для физических лиц возможен только в том случае, если этот человек зарегистрирован как индивидуальный предприниматель. Чтобы разобраться в этой теме, разберём основные моменты, которые нужны для возмещения налога.

Условия возмещения НДС из бюджета физическому лицу

При продаже того или иного товара в его стоимость включается НДС в размере 10% или 20% в зависимости от категории продукции. В бюджет уплачивается сумма этого процента. При этом плательщик имеет право на возврат, а за что именно, разберем в этом пункте.

На основании приведённой в начале этой части информации, можно сделать следующий вывод. Возврат НДС из бюджета может реализовать только тот предприниматель, у которого сумма выплат за отчетный квартал превысила сумму вычетов. Чаще всего это

применяется на практике при экспорте товаров.

Согласно закону, в России юридические компании возмещают процент. При экспорте продукции за границу процент составляет 0%. Он также применяется к вычету. С одной стороны, налог равен нулю, и получать там нечего, как и уплачивать в государственный капитал. С другой стороны, чтобы реализовать собственные материалы, предприятие закупило другие товары, материалы, которые облагаются налогом. Следовательно, фирма имеет полное право на налоговый вычет. К возмещению принимается отрицательная разница между долгом в капитал и самой выплатой вычета.

Несмотря на эту возможность возмещения, главным остаётся то, что использовать такую привилегию могут только предприниматели. Рядовой покупатель может неоднократно задуматься: «Можно ли вернуть НДС». К сожалению, ответ на этот вопрос отрицательный, например, за покупки в продуктовом магазине. Доказательством является данная информация в Налоговом Кодексе Российской Федерации. Как и в любом правиле, и здесь законодательство ввело исключение. Вернуть НДС можно при ввозе какого-либо материала на территорию нашей страны. Так, действует известная система Tax Free. Она позволяет вернуть налог с шопинга за рубежом. Список товаров, на который распространяется действие программы, определяется в каждой стране по собственным критериям.

Чтобы воспользоваться правом возмещения, нужно выполнить несколько условий.

- Любая организация, являющаяся налогоплательщиком, должна пользоваться ОСНО, то есть основной системой налогообложения. Если предприниматель пользуется «упрощенкой», например, УСН, ЕНВД, то возврату ставка не подлежит.Размер суммы по обязательствам должен быть меньше суммы налогового вычета.

- За основу расчёта берется не только цена продукта, но и другие операции, которыми сопровождается этот товар. Полный перечень находится в НК РФ.

- Большинство операций закрепляется в виде подписания документов. Возмещение также должно подтверждаться документально. О документации будет отдельно рассказано в одном из пунктов этой статьи.

Таким образом, для возврата необходимо выполнить эти три ключевых условия. Кроме этого, стоит корректно заполнять данные. ФНС проверяет информацию в строгом порядке, так как это позволяет обезопасить контрагентов от мошеннических действий.

Процедура возврата НДС для физических лиц с покупки

Алгоритм «Как вернуть НДС с покупки» довольно прост. Начать стоит с заявления на возврат НДС при покупке. Раннее мы уже поняли, что можно вернуть НДС физическому лицу, теперь важно понять, как это происходит. Для наглядности представим этот процесс в виде схемы:

- В первую очередь идёт подготовка и сбор всех необходимых документов для их передачи в инспекционный орган.

- Затем работа стоит за представителем государственного учреждения. В его обязанности входит проверка тех самых документов, их сверка.

- После того как все бумаги были просмотрены, инспекцией выносится положительное или отрицательное решение, в зависимости от обстоятельств.

- Если было принято решение в сторону вычета, то налог на добавленную стоимость возвращается путём перевода.

При подаче заявления учитывается его написание в ручном виде почерком плательщика. Кроме этого, в декларации нужно указать отрицательную сумму налога.

Помимо стандартного набора документов, учреждение может запросить дополнительные справки в виде различных актов. Следовательно, налогоплательщикам рекомендуется сформировать пакет документов заранее и внимательно их заполнить, чтобы избежать ошибок. Если предприниматель последовал этому совету, то через 7 дней заявление будет одобрено. Затем в течение 24 часов сумма возвращается на расчётный счёт организации или уходит на погашение задолженностей, пени, если таковые имеются.

Документы, необходимые для возврата НДС

Как было замечено выше, большую роль играют документы. Физическим лицам нужно четко осознавать, что они необходимы для возмещения процента. Если что-то из списка не будет предоставлено, то вычету будет отказано, так как это прописано в законодательстве РФ.

Итак, в перечень пакета документации входят:

- Налоговая декларация. Напомним, что нужно указать минусовую сумму.

- Договор поставки. Он служит подтверждением проводимых операций.

- Книга покупок и продаж. В них фиксируются все финансовые потоки компании.

- Счет-фактура. Один из главных документов при проведении практически любой процедуры.

- Декларация с таможни, в которой поставлены все нужные отметки.

- Дополнительные документы, запрошенные Федеральной Налоговой Службой.

Список доказывает, что все справки будет легко собрать, так как при продаже товара, услуги эти бумаги уже имеются. Их составлением и заполнением занимаются юристы, бухгалтеры, если данная ситуация применяется к какой-либо фирме. Лишних телодвижений практически не нужно будет совершать. После подачи всего пакета возможен возврат НДС физическому лицу.

Расчёт суммы при возврате НДС

Чтобы понимать, о каких суммах идёт речь, необходимо самостоятельно провести расчёты. В интернете находится множество специальных калькуляторов, которые буквально за пару кликов покажут вам нужные цифры.

Для понимания расчёта, стоит самому воспользоваться формулой и попробовать произвести расчёты.

Первоначально считается сумма возмещаемого процента. В нашей формуле она будет обозначаться буквой С. Чтобы узнать всю сумму налога, используется следующая схема:

В эти формулы необходимо подставить те цифры, которые конкретно отображают ваше финансовое состояние и известны только вам. Для быстрого и правильного результата можно обратиться за помощью к опытным бухгалтерам или произвести расчёты в интернете в онлайн-режиме.