Как управлять денежными средствами на предприятии

Как эффективнее управлять денежными средствами

«Консультант», 2012, N 11

Для эффективного управления финансовыми потоками и четкого контроля за движением денежных средств необходимо специальное подразделение — казначейство. Многие крупные компании уже создали такие департаменты. Мы расскажем, как экономно организовать казначейство на малом или среднем предприятии.

Каждой компании приходилось сталкиваться с проблемой нехватки денежных средств: на счетах пусто, а требования кредиторов гасить надо. Как исправить ситуацию? Одни предприятия в этом случае повышают цены, другие прекращают инвестиционную деятельность.

Однако и то и другое чревато неблагоприятными последствиями для бизнеса. Ведь высокие цены грозят потерей конкурентоспособности, а отказ от инвестирования замедляет развитие компании.

Поэтому, для того чтобы исключить возможность возникновения кассовых разрывов и избежать негативных эффектов, требуется нечто другое. А именно качественно построенная и хорошо работающая система управления денежными средствами. Иными словами казначейство.

Функции и задачи казначейства

Основная функция казначейства — управление финансовыми потоками. Это предполагает планирование необходимого объема денежных средств в каждый момент времени и выявление периодов, когда возможен их недостаток или избыток. Управление финансовыми потоками позволяет рационально использовать ресурсы предприятия и избегать кризисных ситуаций.

Казначейство является частью финансового менеджмента, цель которого — постоянное повышение рыночной стоимости компании.

К оперативным целям казначейства можно отнести обеспечение потребностей компании в денежных средствах и оптимизацию денежных потоков. Каждая из этих задач требует внимания и определенных усилий.

Для того чтобы потребности предприятия в денежных средствах были удовлетворены, необходимо следующее:

- поддержание оптимального размера запаса денежных средств по центрам учета;

- устранение кассовых разрывов;

- анализ доступности денежных средств.

Оптимизация денежных потоков должна включать следующие элементы:

- использование системы KPI и контроль KPI;

- календарное (понедельное) планирование денежных средств и план-фактный анализ календарного плана;

- осуществление платежей в рамках бюджетных лимитов;

- контроль платежей (согласование каждой заявки на расход денежных средств) и осуществление платежей в рамках бюджетных лимитов;

- контроль за исполнением обязательств по договорам и управление дебиторской задолженностью.

Бюджет движения денежных средств

Одним из основных инструментов казначейства, который позволяет решать перечисленные задачи, является бюджет движения денежных средств (БДДС). Составление такого бюджета дает возможность спрогнозировать чистый денежный поток по видам деятельности: операционной, финансовой и инвестиционной.

Формируется БДДС, как правило, на достаточно длительный период (месяц, квартал) и в казначействе играет роль бюджетного лимита.

Составление БДДС обычно проходит в три этапа. На первом определяются объемы поступлений и выплат, на втором — объемы и структура внешнего финансирования. На третьем этапе происходит корректировка БДДС с целью обеспечения минимально необходимого остатка денежных средств.

Следует отметить, что для группы компаний важно, чтобы БДДС формировался как по каждому отдельно взятому предприятию, так и консолидированно. При этом форма бюджета должна быть унифицирована для всех предприятий структуры, иметь единую классификацию статей БДДС с учетом специфики всех лиц, входящих в холдинг, и единую структуру самого бюджета. Это позволит руководству анализировать и сравнивать финансовое состояние удаленных подразделений и принимать взвешенные решения о перераспределении свободных денежных средств между ними.

Календарь и заявки

Платежный календарь — инструмент казначейства, который позволяет прослеживать динамику платежей и оперативно синхронизировать поступления и выплаты, обеспечивая соблюдение приоритетов платежей.

С помощью платежного календаря можно определить приход и расход денежных средств, а также их остаток на начало и конец отчетного периода с детализацией до дня.

Система согласования и утверждения платежей выглядит следующим образом: сотрудник составляет запрос на поступление или выплату денежных средств, в котором содержится информация о цели расхода, получателе и дате операции. Ответственные лица рассматривают заявку, оценивая обоснованность суммы и даты платежа и проверяя ее на соответствие бюджетным лимитам.

В случае необходимости может быть принято решение об оплате сверхлимитных платежей или сроках переноса оплаты. После согласования и утверждения заявки осуществляется перечисление денежных средств.

Данный механизм является одним из самых эффективных способов контроля расходов и предотвращения нерационального использования денежных средств. Кроме того, заявки удобно использовать для формирования платежного календаря, реестра платежей на следующий банковский день и создания платежных поручений.

Определение приоритетности платежей

В повседневной практике возможно возникновение ситуаций, когда сумма заявок в определенный день превысит доступный объем платежных ресурсов. Именно с такими ситуациями помогает справляться механизм приоритетности платежей.

Для того чтобы установить приоритетность платежей, нужно последовательно выполнить несколько шагов.

Во-первых, требуется определить перечень статей расходов и их статус. По статусу статьи делятся (в большинстве случаев) на три группы:

- статьи, которые должны оплачиваться в первую очередь. Например, налоговые отчисления, расчеты с банками;

- статьи, оплачиваемые во вторую очередь. Например, затраты на приобретение материалов и комплектующих, арендная плата;

- статьи, платежи по которым осуществляются только после того, как исполнены платежи по первой и второй группам. Например, расходы на хозяйственные нужды компании.

Во-вторых, необходимо определить значимость контрагента для компании. В первую очередь должны оплачиваться счета, выставленные стратегическими партнерами, в долгосрочном сотрудничестве с которыми компания наиболее заинтересована.

Третьим шагом станет определение статуса договора. С одним и тем же контрагентом может быть заключено несколько договоров, а договоры эти не всегда равнозначны. Поэтому в условиях дефицита средств целесообразно определить приоритеты исполнения договоров, в соответствии с которыми будут оплачиваться выставленные счета.

В результате компания получит список статей с заранее установленными приоритетами и проранжированный список контрагентов и договоров. Это позволит оптимизировать платежный календарь, принимать решения о том, в какой последовательности целесообразно выполнять платежи, какие платежи можно отложить, а какие — нет.

При этом ответственным сотрудникам не придется каждый раз привлекать специалистов других отделов, чтобы определить приоритет отдельно взятой заявки. А это, в свою очередь, позволит сэкономить время работников и положительно скажется на взаимодействии подразделений.

Кому нужно казначейство?

Еще один важный инструмент системы управления финансами — нормирование остатков денежных средств. Норматив позволяет определять дефицит или избыток платежных средств и принимать решения по распоряжению ими в краткосрочной перспективе с целью получения максимального эффекта.

Все эти инструменты взаимосвязаны и вместе составляют единую систему, эффективность которой можно контролировать с помощью ключевых показателей.

Малому предприятию, для того чтобы оценить целесообразность внедрения системы казначейства, необходимо сравнить ожидаемый экономический эффект с предстоящими расходами на внедрение. А вот для крупной компании казначейство может оказаться спасательным кругом в кризисной ситуации.

Задуматься о внедрении казначейства необходимо в следующих случаях:

- если происходит увеличение количества контрагентов;

- предприятие имеет сложную организационную структуру;

- растут обороты, увеличивается количество казначейских операций и т.п.;

- предприятие ведет разноплановую деятельность.

Почему снижается эффективность?

Часто в компаниях функции казначейства выполняют различные подразделения. Например, финансовый директор утверждает отчетность, планово-экономический отдел планирует движение денежных средств, бухгалтерия отвечает за взаимодействие с банком.

Однако для достижения максимального эффекта от внедрения системы казначейства этого недостаточно. И связано это с различными факторами. В частности, для казначейства принципиально важно в каждый момент времени видеть реальный остаток денежных средств на расчетных счетах. Тогда как бухгалтерия проводит платежки только после получения подтверждения на бумажном носителе, что может занять несколько дней. В результате эффективность работы снижается.

Кроме того, проблемы могут возникнуть из-за неправильно построенной организационной структуры. Например, когда подразделение, отвечающее за договорные отношения или предоставляющее информацию о дебиторской и кредиторской задолженности, не подчиняется напрямую финансовому директору. В результате мотивация у подразделений разная, а эффективность управления финансами падает.

За управление денежными средствами должно отвечать отдельное специализированное подразделение, подчиняющееся напрямую финансовому директору. К функциям этого отдела будет относиться оперативное управление финансовыми потоками, основанное на организации взаимоотношений с банками, страховыми компаниями, различными фондами и другими финансовыми институтами.

Создание системы казначейства

Прежде чем начать работы по внедрению, необходимо определить цели и требования к системе, сроки и бюджет проекта, а также назначить ответственного.

Следующий шаг — это создание единой методологии управления денежными средствами компании. При этом методика учета и набор мероприятий для разных предприятий могут сильно отличаться.

Например, в маленькой фирме выполнять функции казначея и утверждать заявки на расход денежных средств может главный бухгалтер. В таком случае будет достаточно разработать форму заявки и БДДС.

Холдингу для организации централизованного казначейства потребуется более широкий набор мероприятий. Нужно будет определить денежные потоки с внешними контрагентами и расчеты внутри группы, назначить казначея для каждого юридического лица, разработать алгоритм согласования платежей, механизм консолидации БДДС и т.п.

Перед тем как приступить к разработке методологии, целесообразно составить план мероприятий. Это поможет контролировать работу по созданию методики, своевременно подключать к процессу различных сотрудников компании. Коротко план мероприятий выглядит так:

- анализ текущих бизнес-процессов движения денежных средств;

- описание будущих бизнес-процессов компании;

- определение центров финансовой ответственности;

- построение бюджета движения денежных средств;

- разработка процедуры согласования заявок и печатных форм;

- создание методики финансового планирования;

- формирование регламента выполнения казначейских функций;

- разработка методики оценки эффективности системы казначейства.

Количество мероприятий может быть сокращено. Если, например, в компании уже применяется система бюджетирования, то финансовая структура определена, а БДДС разработан.

Результаты

Первым результатом создания методики станет документ «Описание текущих бизнес-процессов движения денежных потоков».

Основным итогом создания системы будет единый документ «Регламент выполнения казначейских функций». В него войдут все разработанные формы, процедуры и методики. В соответствии с этим документом будет осуществляться весь процесс казначейской деятельности в компании.

Еще одним результатом создания методики станет документ «Альбом печатных форм». Печатные формы и бланки являются частью регламента, но их все же рекомендуется хранить отдельно для удобства пользователей.

Итоговый результат создания методики — документ «Методика оценки эффективности системы казначейства». Он тоже включается в регламент, но использоваться будет уже для оценки эффективности самой методики.

Итак, для каждой компании необходим свой набор мероприятий. Существует много нюансов, которые следует учитывать при формировании методики.

Поэтому важно, чтобы разработкой занимались квалифицированные специалисты, имеющие практический опыт в данной области. А результатом станет упорядоченная и эффективная работа казначейства, которая позволит предприятию получить оптимальный эффект от управления денежными средствами.

Управление денежными средствами предприятия

15 637 просмотров

Управление денежными средствами предприятия — это ежедневный мониторинг и контроль денежных средств с целью сбалансированности притока и оттока финансовых средств.

Управление денежными средствами организации является залогом стабильной платежеспособности. При отсутствии планирования и своевременного контроля за платежами, организация неизбежно сталкиваются со следующими проблемами:

- задержками зарплаты;

- увеличением дебиторской задолженности;

- дефицитом денежных средств (кассовые разрывы);

- дефицитом собственного оборотного капитала;

- трудностями привлечения займов и кредитов.

Для оптимизации денежных потоков предприятия нужно создать рычаги управления: прогнозировать и планировать движение денежных средств, осуществлять контроль на этапе оперативного планирования, управлять временно свободными денежными средствами, осуществлять контроль и анализ фактических денежных потоков.

Прогнозирование и планирование движения денежных средств

Управление денежными средствами предприятия включает в себя прогнозирование и планирование движения денежных средств на предприятии. Спрогнозировать необходимую массу денежного потока на предстоящий период позволяет формирование бюджета движения денежных средств в разрезе текущей, финансовой и инвестиционной деятельности.

Бюджет движения денежных средств (БДДС) — это бюджет (план) движения безналичных денежных средств на расчетных счетах и наличных денежных средств в кассе (кассах) предприятия или его структурных подразделений, центров финансовой ответственности (ЦФО), который включает все прогнозируемые поступления и выплаты денежных средств в результате деятельности компании. БДДС составляется на определенный период, например, квартал, месяц, неделю, декаду и т.д.

БДДС используют для того, чтобы обеспечить постоянное наличие денежных средств, которые затем направляются на погашение различных обязательств компании. Кроме того, БДДС помогает эффективно использовать избыток этих средств, когда поступления значительно превышают выплаты в определенном периоде. Таким образом, при составлении БДДС можно избежать «кассовых разрывов», ситуаций с недостатком денежных средств для текущих выплат. Для компенсации «кассового разрыва» финансовый менеджер может запланировать, например, банковский кредит, выпуск облигаций или поступление денежных средств от других операций.

Временно свободные денежные средства могут направляться, например, на банковский депозитный счет и т.д.

Таким образом, БДДС должен обеспечивать наличие оптимального ежедневного остатка (конечного сальдо) денежных средств на протяжении всего периода планирования.

Сбалансированный денежный поток по всем видам деятельности является показателем эффективного планирования денежных средств.

Пример формирования БДДС в WA:Финансист

Возможности «WA:Финансист» в части формирования Бюджета движения денежных средств и контроля платежей на его основании.

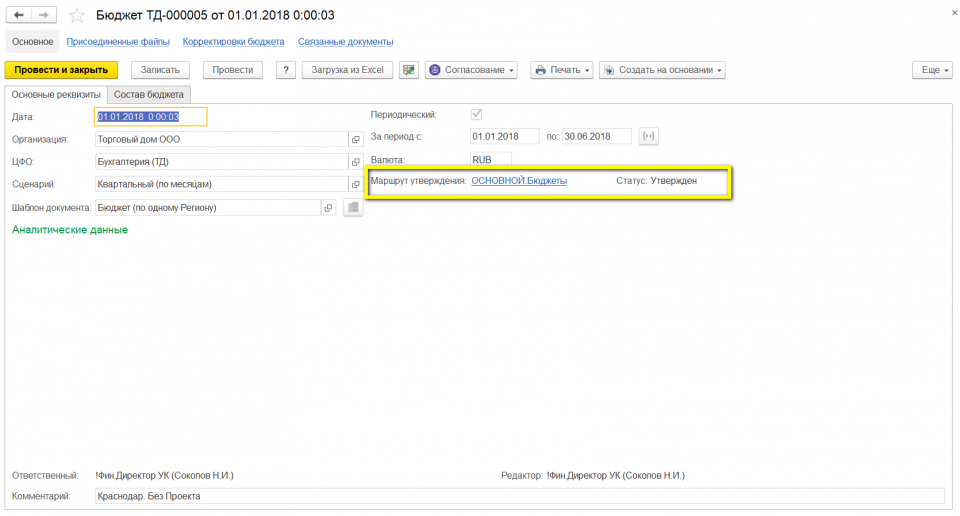

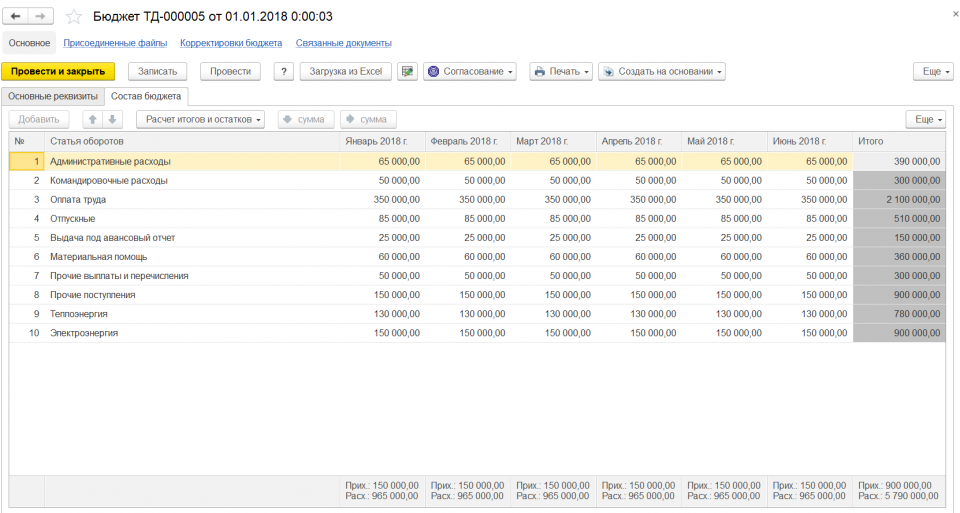

БДДС формируется в «WA:Финансист» согласно общей схеме формирования бюджетов, с использованием объекта «Бюджет»:

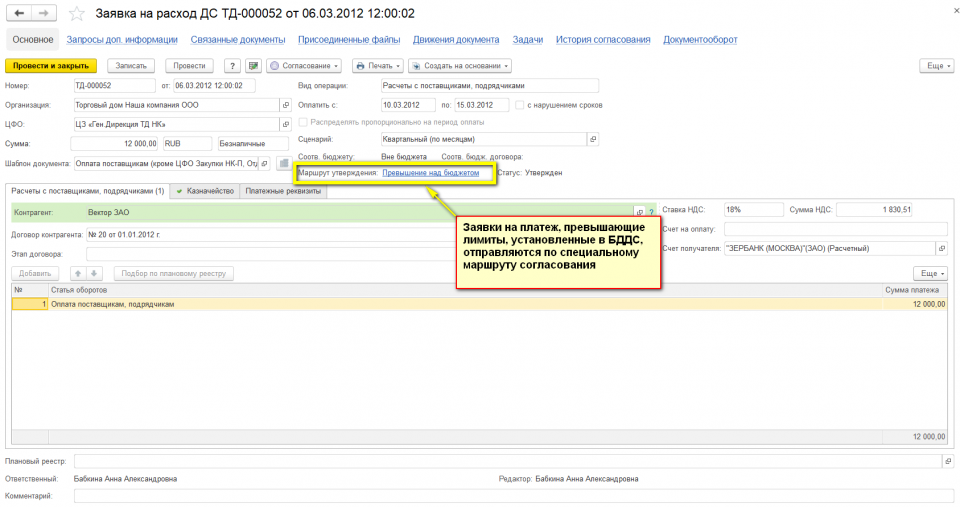

После утверждения «Бюджета», содержащего статьи оборотов с признаком принадлежности к БДДС, его данные признаются системой автоматически как лимиты платежей для заявок на оплату:

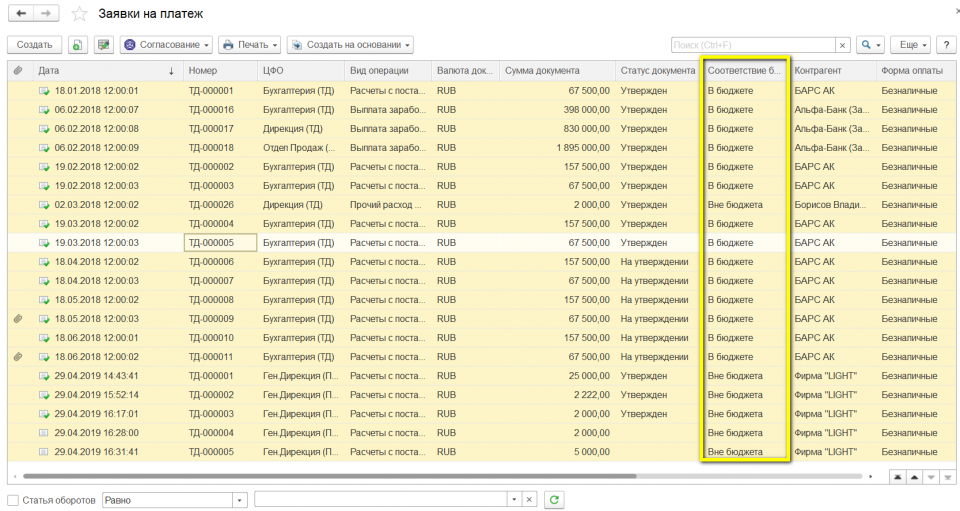

Отражение в форме списка заявок на платеж статуса соответствия БДДС:

Система может автоматически определять, соответствует ли заявка на платеж лимитам БДДС, но принятие решения, что дальше должно происходить с такой заявкой – полностью управленческое. При этом «Финансист» позволяет реализовать разные варианты такого решения:

- Запретить платеж, превышающий лимиты (например, до их корректировки);

- Разрешить платеж с сигнализацией о превышении;

- Отправить платеж по отдельному маршруту согласования – лицам, имеющим право принятия решения о сверхбюджетном платеже:

Контроль на этапе оперативного планирования

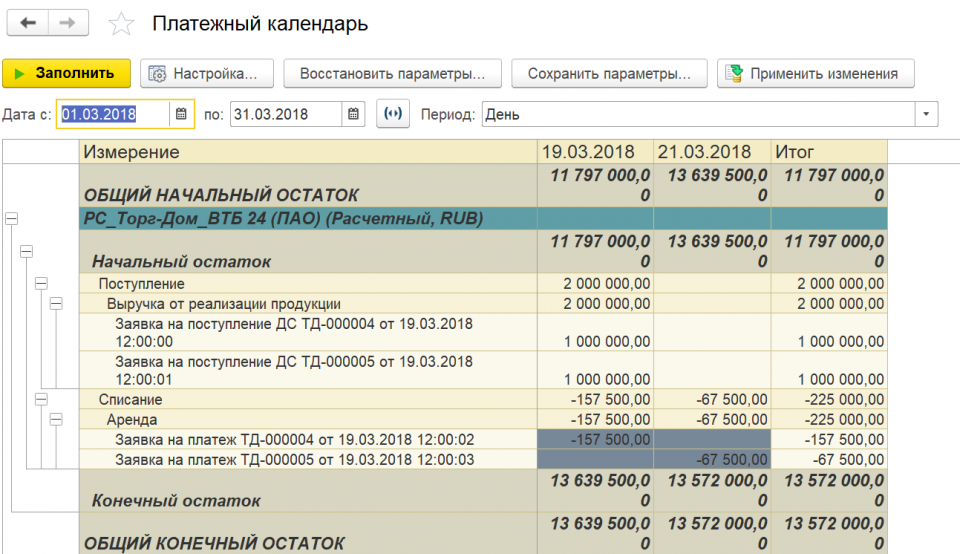

Контроль исполнения БДДС осуществляется как на этапе заключения договоров, так и в процессе акцепта заявок на расход, путем предотвращения перерасхода денежных средств, который находится вне рамок утвержденных бюджетов. Контроль синхронности потоков денежных средств осуществляется путем ежедневного формирования платежного календаря. Производится оптимизация денежных потоков предприятия и учет движения денежных средств на предприятии в разрезе расчетных счетов и касс. Балансировка платежного календаря осуществляется путем ранжирования платежей по их приоритетности.

Рисунок 1. Платежный календарь на примере программного продукта «WA: Финансист».

Управление временно свободными денежными средствами

Управление временно свободными денежными средствами заключается в возможности рационального использования свободных денежных средств и инвестирования денежных средств, с целью получения дополнительных источников дохода.

Временно свободные денежные средства могут возникать в компаниях, бизнес которых подвержен сезонности, либо в компаниях, которые стремятся создать определенный резерв для будущих инвестиционных сложений.

Финансовый менеджер может использовать временно свободные средства для получения дополнительного дохода, например, использовать размещение на банковском депозите, вложение в векселя или ценные бумаги. При этом, необходимо учитывать доходность финансового инструмента, уровень риска и ликвидности.

Как управлять денежными средствами

Запасы не способствуют созданию прибыли. Они просто снижают общий оборот капитала, тем самым понижая норму прибыли, приходящуюся на чистую стоимость имущества. Если бизнес может заставить свою наличность «работать усерднее», то фирма сможет снизить денежные запасы.

Как минимум, предприятие должно располагать денежными средствами в размере, превышающем (1) компенсационные остатки (депозиты, удерживаемые банком для компенсации оказываемых им услуг) или (2) денежные остатки, накапливаемые из предосторожности (денежные средства на непредвиденный случай). Плюс денежные средства для сделок с наличными (деньги для оплаты циркулирующих чеков). Оно также должно иметь достаточные денежные средства для удовлетворения своих ежедневных потребностей.

Целый ряд факторов оказывает влияние на принятие решения о том, сколько денежных средств необходимо иметь в распоряжении, учитывая ликвидные активы предприятия, коммерческий риск, объем долговых обязательств и сроки их погашения, возможность получать кредиты в короткие сроки и на благоприятных условиях, а также норму прибыли, экономические условия и, кроме того неожиданные проблемы, такие, как неплатежеспособность покупателей.

Главным инструментом в управлении наличностью является план денежных потоков (бюджет наличности). Существуют и другие способы эффективного управления денежными средствами. Так, следует добиваться ускорения притока денежных средств и отсрочки денежных выплат.

Для улучшения притока денежных средств надо оценить причины и предпринять корректирующие действия по устранению задержек с поступлением денег на банковский счет. Необходимо установить происхождение денежных поступлений, как они передаются и как перечисляются с периферийных счетов на главный счет предприятия, а также выяснить банковскую учетную политику контроля за поступлением денежных средств и продолжительностью времени между получением чека и помещением его на депозит. Существуют следующие виды «задержек» в обработке чеков:

- «деньги в пути по почте» — время, необходимое для движения чека от дебитора к кредитору;

- «деньги в процессе регистрации» — время, необходимое кредитору для регистрации платежа;

- «деньги в процессе инкассации» — время, необходимое для выплаты денежных средств по чеку.

Следует использовать все возможные пути для ускорения поступлений денежных средств, включая использование сейфов, сдаваемых банком в аренду клиенту, предварительно согласованное дебетование, переводы и чеки, по которым наличные денежные средства переводятся со счетов предприятий на счет банка.

Отсрочка выплат позволяет заработать больший доход и иметь в распоряжении больше денежных средств. Следует оценить получателя платежа и определить, до какой степени можно оттягивать предельные сроки без дополнительных финансовых расходов и снижения кредитоспособности.

Существует много способов отсрочки денежных платежей, включая централизованные счета к оплате, наличие нулевого балансового счета и вексельную форму расчета:

- Централизация денежных платежей. Следует создавать центр, отвечающий за осуществление всех платежей (т. е. операции со счетами к оплате), для того чтобы корректировать время выплат и их суммы.

- Нулевой балансовый счет. Выплаты денежных средств могут быть отсрочены при наличии нулевых балансовых счетов в банке, на которых поддерживается нулевой остаток для всех расходных организационных подразделений предприятия, а денежные средства переводятся по мере необходимости с основного счета.

- Вексельная форма расчета (переводные векселя). Оплата векселей — еще одна стратегическая форма задержки выплат денежных средств, при которой платежи выполняются, когда вексель представляется на инкассо в банк. Тот, в свою очередь, направляет его эмитенту для акцепта. Когда вексель одобрен, предприятие депонирует средства на счет получателя. В связи с этой задержкой можно сохранить более низкий остаток на текущем счету.

Модели равновесия денежных средств

Зная общую ликвидность предприятия (объем денежных средств), следует установить оптимальное распределение средств между наличностью и рыночными ценными бумагами, что позволит определить средний уровень наличности и объем инвестиций в ценные бумаги. Для этого разработаны так называемые модели равновесия денежных средств и рыночных ценных бумаг — модель Баумоля, Миллера-Орра и др.

Модель Баумоля основана на формуле оптимального размера заказа (EOQ), используемой в управлении товарно-материальными запасами. Денежные средства рассматриваются как своего рода запас.Данная модель предполагает следующее:

- Потребность фирмы в денежных средствах находится на постоянном прогнозируемом уровне, например, 1 млн. денежных единиц в неделю.

- Денежные поступления также прогнозируются на некотором постоянном уровне, скажем, 900 000 д.е. в неделю.

- Сальдо поступления и оттока денежных средств, таким образом, также находится на постоянном уровне. В нашем случае дефицит денежных средств составляет 100 000 д.е. в неделю.

Если некое предприятие в момент t имеет деньги на счете в размере С = 300 000 д.е. и отток денежных средств превышает поступления на 100 000 д.е. еженедельно, то: 1) имеющиеся денежные средства будут исчерпаны к концу третьей недели и 2) средний остаток средств на счете будет: С/2 = 150 000 д.е. К концу третьей недели предприятию придется пополнить денежные средства на счете путем продажи ликвидных ценных бумаг или путем займов.

Если С составляет большую величину, скажем, 600 000 д.е., то этого запаса денежных средств хватит на более продолжительный период (шесть недель), а предприятие будет осуществлять продажу ценных бумаг (или внешние займы) реже. Одновременно средний остаток средств на счете возрастает со 150 000 до 300 000 д. е. Большой остаток денежных средств сокращает трансакционные затраты, т. е. затраты, связанные с продажей ценных бумаг или займом. Но, с другой стороны, это снижает возможные доходы, так как средства лежат на счете без движения и практически не приносят дохода.

Оптимальный размер средств на счете определяется тем же самым путем, что и в модели EOQ, но при использовании иных переменных:

- С — сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа;

- С/2 — средний остаток средств на счете;

- С* — оптимальная сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг или в результате займа;

- С*/2 — оптимальный средний остаток средств на счете;

- F — постоянные трансакционные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

- Т — общая сумма дополнительных денежных средств, необходимых для поддержания текущих операций в течение всего периода (обычно равен одному году, но может быть и другой продолжительности в случае сезонных изменений потребности в денежных средствах);

- k — относительная величина альтернативных затрат (неполученного дохода), принимается в размере ставки дохода по ликвидным ценным бумагам или процента от предоставления имеющихся средств в кредит.

Общие затраты (ТС) по поддержанию некоторого остатка средств на счете могут быть определены суммированием альтернативных затрат и постоянных трансакционных затрат:

Чтобы минимизировать общие затраты, дифференцируют выражение по С и приравнивают результат к нулю. После чего находят С*:

Приведенная выше формула и является моделью Баумоля для определения оптимального остатка средств на счете.

Например: F = 150 д. е., Т = 52 недели х 100 000 д. е. в неделю = 5 200 000 руб., к = 15%, или 0,15; тогда:

Следовательно, предприятие должно продать имеющиеся ликвидные ценные бумаги (или взять ссуду) на сумму 101 980 д. е. в случае, если остаток средств на счете равен нулю, для того чтобы достичь оптимального остатка в размере 101 980 д. е. При делении Т на С* получим количество сделок в течение года: 5 200 000 д. е. / 101 980 д. е. = 50,99 ≈ 51, или примерно раз в неделю. Средний остаток средств на счете будет равен 101 980 д. е. / 2 = 50 990 д. е. ≈ 51 000 д. е.

Необходимо заметить, что общая сумма дополнительных денежных средств и, следовательно, целевой остаток средств на счете не изменяются пропорционально увеличению объема операций. Например, если объем операций, а следовательно и величина Т увеличится на 100% — с 5 200 000 до 10 400 000 д. е. в год, средний остаток средств на счете увеличится только на 41% (с 51 001 до 72 000 д. е.). Это вызвано нелинейным характером установленной зависимости и, таким образом, дает ряд преимуществ крупным предприятиям по сравнению с мелкими.

Как управлять денежными средствами на предприятии

Правила управления денежными потоками в малом бизнесе

Управление денежными потоками потоками помогает избежать кассовых разрывов и планировать развитие бизнеса. Объяснили, как организовать управление денежными потоками и зачем это надо.

- Главная

- Статьи

- Правила управления денежными потоками в малом бизнесе

Управление денежными потоками — это управление движением денег в рамках компании: поступление и отток при расчетах с поставщиками и клиентами, благодаря инвестированию, кредитованию, финансированию. Не путайте потоки с прибылью. Прибыль — это доходы компании за вычетом расходов.

Предпринимателям важнее следить за денежными потоками, чем за прибылью. Если потоки отрицательные, то компания будет не в состоянии оплатить счета, закупить материал, выдать зарплату работникам. Задача предпринимателя — сбалансировать потоки, чтобы приток средств всегда был выше, чем отток.

К примеру, вы делаете на заказ ювелирные украшения. С клиента берете предоплату в размере 2000 рублей, а само изделие стоит 20000 рублей. У вас есть деньги, чтобы начать процесс: купить материал, заплатить мастеру, отправить заказ клиенту и покрыть другие затраты на поддержание бизнеса. В итоге, пока заказ еще не готов, вы вынуждены столкнуться с оттоком денежных средств, хотя сам проект прибыльный.

Возникает финансовый разрыв, который может повлечь за собой разрушительные последствия.

Почему так важно управлять денежными потоками в компании

На начальном этапе в бизнесе особенно остро стоит вопрос управления наличными деньгами. Когда еще нет возможности брать кредиты, есть только небольшой стартовый капитал, положительный денежный поток даст нужный толчок. Можно купить материалы, выплатить зарплату работникам и начать производство.

Положительный денежный поток — альтернатива кредитам и займам. Вам не придется занимать деньги у банков, если можно их «одолжить» в кассе. Но для этого придется научиться балансировать притоком и оттоком денег, чтобы не возникало кассовых разрывов.

Как вести учет

Главный шаг к управлению денежными потоками в организации — правильный учет. Записывайте все входящие операции, издержки, текущие расходы и разовые затраты. Используйте программы для ведения учета. Они помогут сделать прогноз, проследить тренды и выявить отстающие звенья. Если вы будете все фиксировать, то сможете делать прогноз продаж и определить будущие финансовые потоки. Как товароучетная система может упростить бизнес.

Советы по ведению учета:

Разделите личный счет и счет бизнеса. Лучше не пользоваться одним и тем же счетом: будет сложно отследить собственные средства и средства компании.

Планируйте регулярные платежи заранее. Рассчитайте, сколько денег в месяц вы должны отдавать за коммунальные услуги, на выплату зарплаты, закупку материалов. Закладывайте эти траты сразу в бюджет.

Старайтесь накапливать средства. Всегда есть вероятность, что заказчик может просрочить платеж или вовсе отказаться от ваших услуг. Чтобы не остаться без денег на текущие расходы, не снимайте со счета всю прибыль подчистую.

Если операций слишком много, наймите опытного бухгалтера. Он поможет спланировать расходы так, чтобы денежные потоки всегда были положительными.

Хитрости управления и формирования положительных потоков

Работайте по предоплате. Убедитесь, что первый взнос покрывает ваши затраты на изготовление заказа. Клиентов, работающих по отсроченной оплате, обслуживайте в последнюю очередь.

Стимулируйте заказчиков, которые вовремя вносят оплату. Старайтесь обслуживать их быстрее, давайте им скидки или льготные условия. И наоборот — ограничивайте поставки тем клиентам, которые задерживают оплату. Отслеживайте неоплаченные счета регулярно и напоминайте клиентам об оплате.

При оплате поставщикам старайтесь максимально растягивать срок погашения задолженности. Чем позже вы отправите деньги поставщику, тем больше у вас будет времени ими распоряжаться. Но не перегибайте палку — действуйте в рамках договора.

Прибегайте к судебным разбирательствам и коллекторам только в крайнем случае. Если вы будете сразу же судиться, то можете лишиться перспективного клиента и испортить репутацию. Старайтесь решать вопросы до суда. Молодой фирме судебные тяжбы только навредят.

Оптимизируйте складские запасы. Не накапливайте продукцию, которая плохо продается. Заполненный склад — это замороженные деньги. Лучше продать товар по сниженной цене, чем рисковать порчей продуктов.

Повышайте объемы продаж, а не цены. Если какой-то товар продается у вас быстрее, чем другие — это не повод повышать на него цену. Быстрая оборачиваемость ведет к быстрому масштабированию. Увеличивайте положительный денежный поток за счет повышения объемов товара, увеличения клиентской базы. Это перспективнее, чем увеличивать цены и зависеть от нескольких клиентов.

Правильно управлять денежными потоками — значит увеличить шансы на успех малого предприятия. Не забывайте учитывать все расходы и доходы и анализировать информацию. Элементарные подсчеты помогут улучшить финансовое состояние фирмы без кредитов и займов.