Как получить деньги на проценты

Как правильно давать деньги в долг друзьям и знакомым

Чтобы потом получить их обратно

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

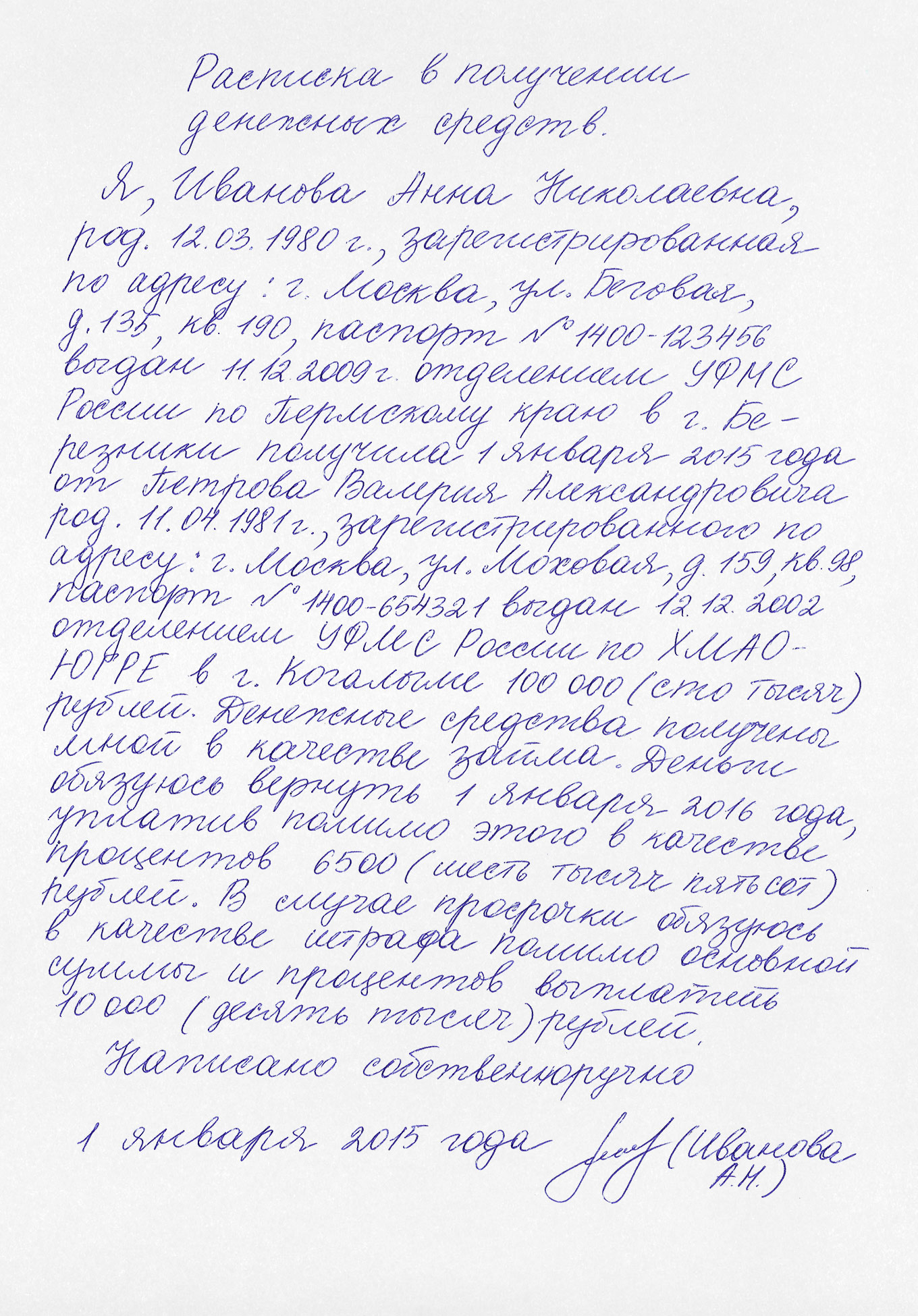

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки — считайте, что деньги вы подарили.

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Не бойтесь оформлять факт передачи денег

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

— А почему ты не взяла расписку? — спрашиваю я.

— Как же это с родственника расписку брать? — искренне вопрошает Лида в ответ. — Мы-то не чужие!

Именно такие «не чужие» и не спешат обычно возвращать взятые деньги. Ведь родственник — это не банк. Пени не начислит, коллекторов не пришлет, а может, и вовсе простит долг.

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Составьте расписку правильно

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства, но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

- ФИО и полные паспортные данные займодателя и заемщика

- Сумму займа прописью

- Факт получения денег заемщиком

- Дату возврата долга

- Условия возврата (проценты или их отсутствие)

- Санкции в случае невозврата денег (штрафы)

- Дату составления документа

- Подпись заемщика

Назначьте проценты за пользование деньгами

Как частное лицо вы имеете право дать денег взаймы под проценты, как это делают банки.

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ , которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России: вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Предусмотрите штрафы за невозврат долга в срок

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас — платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

Обращайтесь в суд в случае невозврата

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

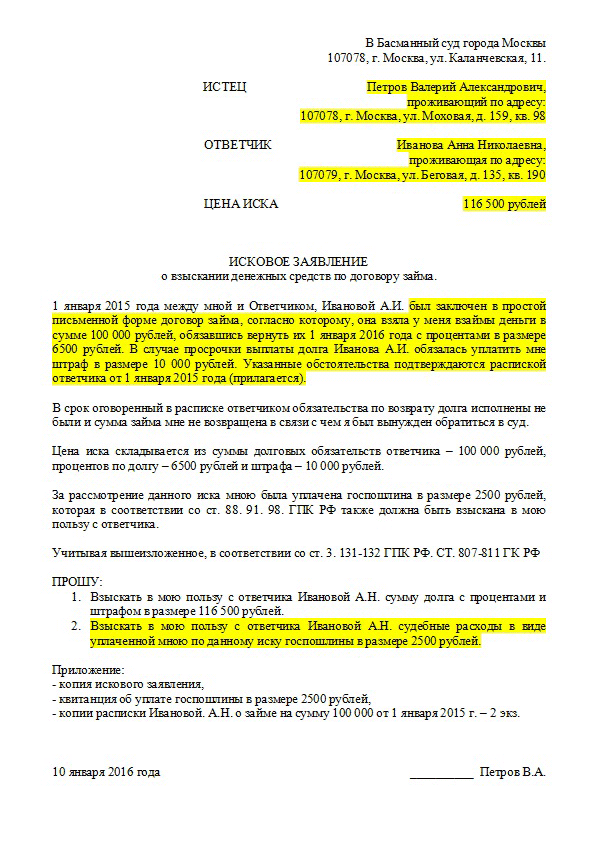

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй — в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ — квитанция об оплате госпошлины.

Для суда понадобится три экземпляра искового заявления

Для суда понадобится три экземпляра искового заявления

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Куда вложить деньги без риска?

Возможностей вложить свои сбережения надежно и выгодно у обычного россиянина не так много. У тех, кто не является профессиональным инвестором, на выбор есть лишь несколько вариантов. Рассмотрим наиболее распространенные из них.

Банковский вклад

Это наиболее традиционный и понятный финансовый инструмент для большинства граждан, который не требует глубоких познаний в области инвестиций. Достаточно выбрать надежный банк, найти депозит с выгодной процентной ставкой на подходящий срок, внести деньги — и все.

Главное достоинство банковского депозита в том, что деньги граждан застрахованы: если вдруг с банком что-то произойдет, например у него отзовут лицензию, то государство через систему страхования вкладов вернет вкладчику деньги и проценты на общую сумму до 1,4 млн рублей. Происходит это достаточно быстро: выплаты начинаются в течение двух недель с момента наступления страхового случая.

Но есть недостаток, и он достаточно весомый. Ставки по банковским депозитам неуклонно снижаются уже несколько лет. Когда-то не проблемой было открыть трехлетний вклад под 15% и даже 19% годовых. Банки бились за деньги клиентов, они нуждались в ликвидности и предлагали вкладчикам очень привлекательную доходность.

Теперь наступили другие времена, которые многие называют «эпохой низких ставок». Банк России последовательно снижает ключевую ставку, это делает более выгодными кредиты, но, к сожалению, влияет и на доходность депозитов. Так, по данным ЦБ, в третьей декаде декабря средняя максимальная процентная ставка в крупнейших российских банках составила 6,36% годовых. 28 октября Центробанк в очередной раз снизил размер ключевой ставки с 7% до 6,5%, и буквально в первых числах ноября банки стали объявлять о снижении доходности по своим депозитам. В частности, Сбербанк: теперь максимальная ставка в линейке его вкладов составляет 4,65% годовых.

Банк России регулярно дает понять, что намерен и дальше снижать размер ключевой ставки. Поэтому надеяться на хорошую доходность по банковским депозитам пока, увы, не стоит.

Акции

Этот инвестиционный инструмент уже несколько сложнее. Акции компаний обращаются на фондовых биржах в Лондоне, США, России. Но напрямую выйти на биржу, чтобы покупать и продавать бумаги, частное лицо не может: ему потребуется посредник — брокер. Это может быть брокерская компания или крупный банк. Надо прийти к этому посреднику, заключить с ним соответствующий договор, открыть брокерский счет, внести на него деньги, и только тогда можно приступить к инвестированию в акции. Делать это можно по телефону, указывая брокеру, какие акции вы хотели бы купить или продать, либо через специальный торговый терминал. Сейчас многие брокеры и банки дают возможность частным лицам покупать и продавать акции через мобильные приложения. Здесь важно помнить о неизбежных расходах: брокеры за свои услуги берут комиссию.

Но самое, пожалуй, важное — это то, что рыночные цены акций, котировки, нестабильны и непредсказуемы. Они зависят, как принято считать, от представлений инвесторов о реальной стоимости компании. На котировки влияет множество факторов, среди которых прибыль и репутация компании, соотношение доходности и надежности компании, отраслевые и даже государственные экономические новости, а также глобальные мировые новости и события.

Конечно, есть немало примеров того, что вложения в акции могут принести очень высокую доходность. Например, акции Facebook за последний год прибавили в цене более 27%, и это даже очень неплохо. Но немало примеров и сокрушительных провалов: достаточно вспомнить недавнюю историю с бумагами «Яндекса», которые обвалились на 20%.

В общем, чтобы зарабатывать на акциях, нужно быть очень «продвинутым» инвестором, всегда держать руку на пульсе, быть готовым вовремя среагировать, а также понимать, что от потери денег не застрахован никто.

Золото

Во все времена золото считалось символом богатства и процветания. Сегодня для частных лиц есть несколько возможностей вложить свои деньги в золото. Например, в банке можно купить настоящие золотые слитки, это довольно просто. Но возникает вопрос, как хранить это богатство: надо будет либо арендовать сейфовую ячейку, либо рисковать, держа его дома.

Но это даже не самое главное. Глобально цена на золото, конечно, растет. Так, за последние десять лет учетная цена Центробанка за грамм благородного металла увеличилась более чем в 3 раза и сейчас превышает 3 тыс. рублей. Но если говорить о значительно меньших временных диапазонах, например от года до трех лет, она может колебаться и даже падать — также в связи с мировыми экономическими трендами. С учетом того, что разница в цене продажи и покупки банками золота и монет достаточно ощутимая, а продавать золото, может так случиться, вам будет необходимо в момент спада цены, есть риск недополучить доход или даже потерять часть своих средств.

Также банки предлагают обезличенные металлические счета (ОМС) — специальные счета, обеспеченные драгметаллами. Вы приобретаете в банке золото, открываете такой счет, но благородный металл на руки не получаете, он остается в банке. Ваши деньги находятся на этом счете, доходность зависит от рыночных котировок. Проценты по таким счетам банк не начисляет, и — важно! — такие счета не подпадают под действие закона о страховании вкладов. То есть, если у банка отзовут лицензию, деньги эти вам не вернут.

В общем, инвестировать в золото, в принципе, можно, но это должны быть очень долгосрочные вложения, буквально на десятки лет.

«Народные» облигации

Два года назад в России появился простой и интересный инвестиционный инструмент для обычных граждан — это облигации федерального займа , или ОФЗ-н. Поскольку предназначены они были именно для широкого круга инвесторов, их тут же прозвали «народными» облигациями. Такие облигации для населения выпускает государство в лице Минфина. Было размещено уже три выпуска ОФЗ-н на общую сумму 70 млрд рублей, эти облигации пользовались большим спросом. В сентябре 2019 года Минфин разместил четвертый выпуск ОФЗ-н — на 15 млрд рублей.

Суть этого инструмента в том, что покупатель облигаций дает государству деньги в долг. Государство выплачивает ему проценты, а в конце срока обращения возвращает полную стоимость. Купить ОФЗ-н можно в любом из четырех уполномоченных банков (Сбербанк, ВТБ, Почта Банк и ПСБ) как в отделении, так и онлайн — через мобильное приложение.

Номинал одной облигации составляет 1 тыс. рублей, срок обращения — три года. Купить ОФЗ-н можно минимум на 10 тыс. рублей, максимум — на 15 млн. В течение трех лет каждые шесть месяцев покупатель облигации получает доход (купон). Доходность купона составляет от 6,5% до 7,35% годовых, она увеличивается в течение периода владения облигацией.

Конечно, эта доходность уже сейчас значительно выше, чем ставки по вкладам, которые и дальше будут снижаться. И самое главное — это фиксированная доходность, она не зависит от мировых рыночных катаклизмов, как цена акций или золота. Кроме того, государство гарантирует возврат всех вложенных в «народные» облигации денег, а по банковским депозитам можно рассчитывать лишь на страховку до 1,4 млн рублей.

Размещая четвертый выпуск ОФЗ-н, Минфин внес много новшеств, которые сделали приобретение облигаций удобнее и выгоднее для граждан. Так, число уполномоченных банков-агентов, где можно купить облигации, увеличилось с двух до четырех. Также теперь банки не берут никаких комиссий, продавая или покупая облигации, раньше комиссия составляла от 0,5% до 1,5%. Появилась возможность покупки ОФЗ-н через Интернет: если вы являетесь клиентом одного из уполномоченных банков, то можно это сделать через мобильное приложение.

«Народные» облигации можно продать в любой момент в уполномоченном банке-агенте. При этом, если они были у вас более года, государство выплатит накопленный купонный доход, который начисляется ежедневно. Но максимальную выгоду получит, конечно, тот, кто будет держать ОФЗ-н у себя все три года, до момента полного погашения. Причем с дохода от «народных» облигаций не нужно будет платить налог. Кроме того, их можно передать по наследству. Интересно также то, что банки могут рассматривать ОФЗ-н в качестве залога, то есть при наличии соответствующих программ кредитования под них можно взять кредит на выгодных условиях.

На сегодняшний день «народные» облигации являются оптимальным инвестиционным инструментом для любого, кто не хочет рисковать своими накоплениями, получить доход выше, чем дают банки, и не имеет возможности постоянно и круглосуточно следить за рыночными котировками акций или драгметаллов.

Более подробную информацию об ОФЗ-н можно получить здесь .

В какой банк лучше положить деньги под проценты в 2020 году?

- 1. Экспертное мнение

- 2. Кому следует доверять деньги

- 3. Как выглядит идеальный банк?

- 4. Особенности идеального вклада

- 5. Как разместить средства на выгодных условиях

- 6. Таблица предложений банков по вкладам и депозитам

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом, где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей. Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке. Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают больше денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия. И логика здесь проста — они просто развивают клиентскую базу и им необходимы деньги, с которых им нужно выдавать кредиты. Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2020 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Обязательна страховка вкладов клиентов. Какой бы ни был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует вышеупомянутым критериям.

Особенности идеального вклада

При выборе вклада обращайте внимание на:

- Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите доход. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

- Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

- Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется обычно 0,01%.

- Пополнение счета или снятие средств. Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — следует ждать конца депозита. Даже если банк рушится — вам не снять деньги до окончания депозита.

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

Для того, чтобы узнать, какие условия предлагают банки, воспользуйтесь калькулятором вкладов, который поможет рассчитать самый выгодный депозит.

Таблица предложений банков по вкладам и депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2020 году.

Можно ли жить на проценты от банковского депозита

Мечта идиота. «Иметь крупную сумму средств. Положить на банковский вклад. Получать ежемесячно проценты по депозиту. И жить на эти деньги.»

Признаюсь, сам еще несколько лет назад (когда был молодой и глупый), тоже так рассуждал. Дело оставалось только за малым. Раздобыть необходимую сумму и воплотить мечту в реальность.

Со временем, кое-каким капиталом обзавелся. Но вот почему-то с банковскими вкладами практически не дружу. У меня хранится небольшая сумма. Некая подушка безопасности. И ее главный фактор — это не доходность. А ликвидность и быстрый доступ к деньгам при необходимости.

А можно ли жить на проценты от банковских вкладов? Это реальность или утопия? Если это возможно, то сколько денег необходимо? Какие риски и факторы нужно учесть на пути к безбедному существованию?

Жизнь на проценты или сколько денег нужно для счастья

Нам нужно знать 2 вещи.

Сколько денег нам необходимо получать ежемесячно в виде процентов? Коих хватало бы на жизнь.

Для примера возьмем 30 тысяч рублей. Соответственно в год эта сумма увеличивается до 360 000 (за 12 месяцев).

Смотрим банковские ставки. Тут разброс может быть очень велик. Разница в доходности составляет 30-50 и даже 100-200%.

Кто-то предлагает вклады под 3-5%, другие под 6-8%.

Какие параметры влияют на банковскую ставку?

- Кредитная организация. Правило: чем надежнее банк, тем ниже у него проценты по вкладам. И наоборот. Различные «малыши» дабы заманить клиентов и их деньги дают больший процент.

- Размер капитала. Больше денег, банки предлагают лучшие условия для клиентов.

- Срок вклада.

- Возможность снятия и пополнения во время действия депозита. Замороженные средства дадут больший прирост.

В общем, чем у вас больше и длиннее, тем жирнее будет процент по вкладу.

Допустим, у нас все хорошо. Деньги есть. Можно найти и открыть вклад под хорошие условия.

Для примера, остановимся на доходности — 8% годовых.

Жизнь на проценты от банковского вклада

Жизнь на проценты от банковского вклада

Сколько денег (капитала) нужно для обеспечения себя постоянным денежным потоком?

Нам нужно 360 тысяч в год живыми деньгами. Это 8%.

Итоговая минимальная сумма составит 4,5 миллиона рублей.

Отлично. Копим 4 500 000 рублей. И все. Можно больше и жить на проценты. Получать 30 тысяч рублей пожизненно.

Мы забыли еще несколько факторов или рисков.

Учитываем падение ставок

Ставка по банковским вкладам — вещь непостоянная. Она может со временем снижаться. Вчера это было 10%, сегодня 8, а завтра будет 5 или 6% или даже всего пара процентов(((.

И что мы получаем?

Полную ЖО … Еще вчера я получал по процентам 30 тысяч. А сейчас тысяч 10-15. И как жить на эти деньги?

Ради справедливости можно отметить, что ставки могут и увеличиваться.

Но это обычно временное явление. При установлении процентов по вкладам, банки ориентируются на ставку ЦБ.

А высокий размер невыгоден стране. И по возможности ее (ставку) стремятся держать на минимально возможных уровнях.

Бывают периоды резкого роста (обычно в кризисные моменты). Но так же быстро она начинает снижаться.

Проблема в том, что при открытии вклада, банк дают зафиксировать ставку на короткое время (год, два-три). Что будет дальше, никто не знает. И ваш вклад будет пролонгироваться по новым (возможно менее выгодным для вас) условиям.

Помним про инфляцию

Здесь наш враг — инфляция. Обесценивание денег или потеря покупательной способности.

Средняя инфляция за последние несколько лет — в районе 7% в год. Она незаметно подтачивает капитал. Из года в год.

Как это отразится на наших сбережениях?

Получаете сегодня от банка 30 тысяч в месяц. Через год, реальная сумма будет уже 28 тысяч, через 2 года — 26 тысяч. А через 10 лет покупательная способность процентов снизится в 2 раза, до 15 тысяч рублей.

Тело депозита (реальный капитал) тоже будет снижаться пропорционально инфляции. Через 10 лет на вкладе останется только половина. Через 20 лет — четверть. А через 32 года (если доживете) — всего 10%.

Какая же тут жизнь на проценты?

Минимизируем все риски

Получается, что жить на проценты от банковского депозита нельзя?

Можно. До поры, до времени. А дальше придется утягивать пояса. С каждым годом все туже и туже. Вплоть до голодной смерти. )))

Хотя, если принять во внимание все вышеизложенные риски — можно и подольше. Но с «небольшими» поправками.

Со снижением банковских ставок в будущем, можно бороться увеличением запаса прочности. По простому, банально нужно изначально иметь больше денег. Не 4,5 миллиона, как мы рассчитали, а раза так в 2 раза больше. В нашем случае округляем до 10 миллионов.

При высоких процентных ставках мы будем получать «сверхдоходы», которые направляем на докапитализацию вклада.

При снижении доходности — живем на проценты на полную.

Но здесь мы попадаем в инфляционную ловушку. Которая тоже крадет наши деньги. Как с ней бороться?

Чтобы жить на проценты от банковского вклада и нивелировать обесценивание денег, необходимо использовать только доходы сверх инфляции.

Дает вам вклад доходность в 8% годовых. А текущая инфляция в стране 4%. Значит мы можем смело забирать только 4% прибыли. А остальное капитализировать на вклад.

По такой схеме, наш вклад будет вечно защищен от инфляции и постоянно генерировать какой-то доход.

И возникает вопрос: «А на сколько доходность по банковским вкладам обгоняет инфляцию?»

В разрезе многих лет, среднее значение получаем в районе 1-2%. Сверх инфляции. И то, только для длительных вкладов с хорошим капиталом.

Доходность «мелочи» (короткие или средние вклады, в пределах нескольких десятков тысяч рублей) по статистике находится примерно на уровне инфляции. Плюс-минус один процент.

Возьмем оптимистический вариант в 2%.

Сколько денег нам нужно, для получения ежемесячно 30 тысяч в виде процентов?

«Всего-навсего» 18 миллионов рублей.

Плюс не забываем про запас прочности, из-за возможного снижения ставок в будущем.

Для получения 30 тысяч рублей ежемесячно в виде процентов по банковским вкладам, с учетом инфляции и прочих возможных рисков, необходим капитал минимум в 30-35 миллионов рублей.

Резюмируя — мечты и реальность

Хранение денег на вкладе, для обеспечения себя постоянным пассивным доходом — плохая идея.

А вкладывать все деньги, надеясь прожить на поступающие проценты всю жизнь — ОЧЕНЬ ПЛОХАЯ ИДЕЯ.

Главной задачей банковских депозитов является скорее сохранение капитала, а не его преумножение.

Небольшая реальная доходность вкладов 1-2% в год (в лучшем случае), требует наличия ОГРОМНОГО капитала, для получения скромного дохода.

Блин, да большинство людей эту сумму за всю жизнь не смогут заработать.

У банковских вкладов есть только один главный плюс — это гарантированная, заранее известная доходность. Этим они и привлекают массы людей.

Важный козырь: «Я точно знаю, если положу в банк сегодня 1 000 рублей, то через год получу сверху 800.»

Правда они забывают о многих «приятных» сюрпризах, связанных с хранением денег (или вложениях денег в деньги): снижение ставки, инфляция, девальвация.

В короткой истории новой России вспоминаем 1998 и 2013-2014 года.

Зарабатывали вы на вкладах по 10% в год в течение 3-лет. А на 4-й в стране произошел рост цен в результате дефляции на 50%. Будет ли в таком случае реальная прибыль? Будет. Только со знаком минус.

По мне лучше использовать другие более финансовые инструменты, защищающие от инфляции. Возможно с более высокими рисками, но и с куда большей доходностью: акции и облигации, ПИФ и ETF, золото и другие драгоценные металлы, недвижимость (в том числе и покупка фондов REITS).

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.