Как перечислить деньги на корпоративную карту

7 правил для корпоративной карты

Как учитывать движение денег по банковской карте и их расходование работником

Корпоративная банковская карта — хороший выход, если работникам надо самим что-то оплачивать. Деньги на счете принадлежат организации, но карта выпускается на конкретного работник а п. 1.5 Положения, утв. ЦБ 24.12.2004 № 266-П (далее — Положение № 266-П) . О правилах использования корпоративной карты и учета операций, с ней связанных, мы и расскажем.

ПРАВИЛО 1. О карточном счете надо информировать налоговую и внебюджетные фонды

Для корпоративной карты открывается отдельный банковский сче т п. 2 ст. 11 НК РФ . Об этом счете (как о его открытии, так и о его закрытии) надо сообщить и в ИФНС, и в ПФР, и в ФСС по месту нахождения организации.

Рекомендуемую ПФР форму сообщения об открытии счета можно найти: сайт ПФР → Работодателям → Уплата страховых взносов и представление отчетности → Отчетность и порядок ее представления → Рекомендуемые образцы документов

Рекомендуемую ПФР форму сообщения об открытии счета можно найти: сайт ПФР → Работодателям → Уплата страховых взносов и представление отчетности → Отчетность и порядок ее представления → Рекомендуемые образцы документов

Сделать это нужно в течение 7 рабочих дней со дня открытия такого счет а п. 2 ст. 23, п. 6 ст. 6.1 НК РФ; п. 1 ч. 3 ст. 28, ч. 6 ст. 4 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); Постановление Президиума ВАС от 21.09.2010 № 2942/10 . Для этого следует направить:

- в налоговую — сообщение по форме № С-09-1 утв. Приказом ФНС от 09.06.2011 № ММВ-7-6/362@ . Заполняя эту форму, информируйте именно об открытии счета в банке, а не о возникновении прав на использование корпоративного электронного средства платежа (КЭСП). Ведь КЭСП и корпоративная банковская карта — не одно и то же.

- в ФСС — сообщение по рекомендованной им форм е Письмо ФСС от 28.12.2009 № 02-10/05-13656 ;

- в ПФР — сообщение по рекомендованной форме, которую можно найти на сайте Фонда.

Кстати, к одному карточному счету может быть выпущено несколько карт — основная и дополнительны е п. 2.1 Положения № 266-П . Причем к одному и тому же счету могут быть выпущены карты на разных работников вашей организации. О выпуске каждой из дополнительных карт сообщать в инспекцию и фонды не нужно.

ПРАВИЛО 2. Выдача корпоративной карты на счетах бухучета не отражается

Сама карта принадлежит банку, поэтому в учете она никак не отражается. Если банковская карта именная и работник сам будет получать ее в банке, то вести журнал учета банковских корпоративных карт необязательно. Хотя иногда бухгалтеру приходится заполнять доверенность на получение конкретным работником в банке корпоративной карты (образец доверенности, как правило, предоставляет сам банк).

О том, кому из работников выданы карты, банк может сообщить вашей организации в реестре на выпуск международных корпоративных карт или в ином документе (это зависит от принятой в банке системы документооборота и условий, прописанных в вашем с ним договоре).

ПРАВИЛО 3. Через кассу не надо проводить деньги, полученные работником через банкомат

В последнее время бухгалтеры жалуются на то, что инспекторы при проверках делают им замечания: в кассовой книге не отражены операции по снятию работниками денег с банковской карты. Якобы эти деньги в день их снятия надо оформить как поступившие в кассу и тут же — как выданные под отчет. Если же через кассу такие деньги не прошли, то штрафуют организацию за неоприходование в кассу наличност и ст. 15.1 КоАП РФ .

Мнение читателя

“ Когда мы только открыли банковскую корпоративную карту, то боялись, что будут сложности с расчетом кассового остатка. Ведь закрываемся мы в 18.00, а работник может снять наличные через банкомат даже глубокой ночью. Но оказалось, что эти деньги по кассе вообще не надо проводит ь ” .

Зухра,

г. Уфа

Однако понятно, что деньги в кассу физически «не попадали». Так что бухгалтерия не может ни оприходовать их, ни выдать под отчет. Поэтому в кассовой книге такие операции отражаться не должны. И суды поддерживают именно такую позицию, отказывая налоговикам во взыскании штрафов с организаци й Постановления 7 ААС от 20.12.2012 № А03-6142/2012; 3 ААС от 30.01.2013 № А33-15574/2012 .

Из этого также следует, что деньги, снятые с карты наличными, не нужно учитывать при расчете кассового остатка на конец дня.

ПРАВИЛО 4. О «карточных» деньгах работник должен отчитаться

Работник, на имя которого выпущена карта, может расплачиваться с ее помощью за покупки или снимать наличные через банкома т п. 2.5 Положения № 266-П . Деньги, которые находятся на счете корпоративной банковской карты, — это деньги, которые работник еще не получил и которыми он еще никак не воспользовался. Отчитываться за них работнику будет нужно, только когда он либо снимет с карты наличные, либо что-нибудь оплатит картой.

Полученные через банкомат деньги по сути сродни деньгам, выданным работнику под отчет. Ведь, прежде всего, это деньги организации. Разумеется, работник не должен после каждой покупки сразу бежать в бухгалтерию и писать отчет. Достаточно делать это раз в несколько дней — порядок должен утвердить руководитель организации. Сумма, которую работник может потратить, ограничена остатком денег на корпоративной карте (если, конечно, на карте не установлен кредитный лимит и не предусмотрена возможность овердрафта). Обратившись в банк, организация может установить и дополнительные ограничения для каждой из карт.

Корпоративная карта: как операции по ней отражаются в бухучете

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Подать заявку на открытие счета через веб‑сервис и открыть счет без визита в банк

Подать заявку на открытие счета через веб‑сервис и открыть счет без визита в банк

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Пример 1

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 11 800 руб. (в т. ч. НДС по ставке 18% – 1 800 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 11 800 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 800 руб. — учтен НДС.

Бесплатно вести бухучет в веб‑сервисе

Затем Карасев снял через банкомат 5 900 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС по ставке 18% – 900 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 5 900 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 900 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Пример 2

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Бесплатно сдать бухгалтерскую отчетность в ИФНС и Росстат через интернет по новым форматам

Бесплатно сдать бухгалтерскую отчетность в ИФНС и Росстат через интернет по новым форматам

Снятие наличных отражено в выписке банка с опозданием

Часто бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Пример 3

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 76 субсчет «Карта Сомова» — 30 000 руб. — снято Сомовым с корпоративной карты

ДЕБЕТ 76 субсчет «Карта Сомова» КРЕДИТ 51 — 30 000 руб. — переведено с расчетного счета на корпоративную карту Сомову

Что такое корпоративная карта организации и как ей пользоваться

Читайте также

Как снизить издержки и экономить на комиссии по эквайрингу

Кредит под залог недвижимости — выход для тех, у кого испорчена кредитная история или нет подтвержденного дохода

Основы работы на электронных торговых площадках по 223-ФЗ

Как правильно нанимать сотрудников на удаленку

Как бизнесу защититься от случайной потери денег: руководство по страхованию финрисков от бывшего страховщика

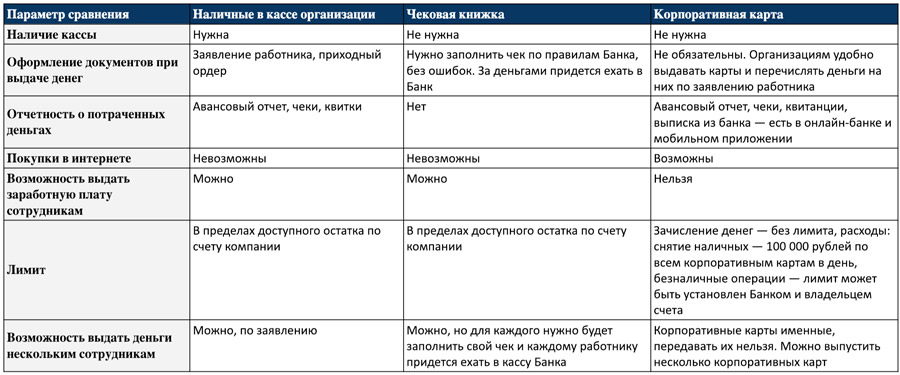

Корпоративные карты — это аналог наличных денег под отчет и чековой книжки, только без документов и кассы.

Из этой статьи вы узнаете:

Как выдать работнику деньги с расчетного счета на корпоративные нужды

Существует три способа выдачи денег с расчетного счета:

- Выдача наличных из кассы организации под отчет;

- Чековая книжка — деньги выдаются с расчетного счета компании в кассе банка;

- Корпоративная банковская карта.

Деньги под отчет используются для нужд компании, которые по каким-либо причинам неудобно оплатить по безналу: покупка офисной канцелярии, картриджей для принтера, бензина, билетов в театр для партнеров компании, командировочные расходы и т. д.

Чтобы выдавать наличные под отчет, в организации должны быть касса и кассир.

Деньги выдают конкретному сотруднику на определенные нужды. Для этого сотрудник пишет заявление, бухгалтер выдает расходный ордер и запрашивает деньги в кассе организации.

Когда сотрудник потратит выданные деньги, он должен отчитаться — представить в бухгалтерию авансовый отчет и документы, подтверждающие расходы: чеки, квитанции, билеты и т. д.

Чековая книжка подходит для индивидуальных предпринимателей и организаций, в которых не установлена касса. С помощью чековой книжки можно выписать сумму для работника, которую выдадут с расчетного счета в кассе банка.

Корпоративная карта позволяет выдавать деньги сотрудникам без документов и кассы. Выдайте сотруднику карту, переведите на нее деньги с расчетного счета компании — и все.

Как работает корпоративная карта

Для корпоративной карты банк открывает отдельный карточный счет, на который вы переводите деньги с расчетного счета вашей компании. Установить лимиты на снятие наличных при проведении операций по безналу может Банк или владелец расчетного счета.

К одному карточному счету можно выпустить несколько корпоративных карт. Корпоративные карты всегда именные, поэтому пользоваться ими может только держатель, давать карту другим людям нельзя.

Как открыть корпоративную карту и кому сообщить об этом

Корпоративная карта открывается в банке по заявлению клиента, при этом для юридического лица открывают специальный карточный счет. Об открытии такого счета банк уведомляет налоговую службу самостоятельно. Сообщать об открытии счета ФСС и ПФР не нужно, это требование было отменено в 2014 году поправками в 59-ФЗ.

Как пользоваться корпоративной картой

Корпоративная карта работает как обычная банковская карта физического лица: ей можно оплачивать покупки в магазинах, интернете и снимать наличные в банкомате. Оплачивайте корпоративной картой только нужды компании, для личных целей ее использовать нельзя.

Сохраняйте все чеки и квитанции, подтверждающие покупки с использованием корпоративной карты: они пригодятся при сдаче авансового отчета. Для отчетности о покупках в интернете достаточно выписки из банка и письменной объяснительной от сотрудника.

Что можно оплачивать корпоративной картой

- Расходы, связанные с основной деятельностью организации:

- закупка товара, расчеты с поставщиками;

- оплата услуг, связанных с основной деятельностью компании;

- Командировочные и представительские расходы:

- оплата счета в ресторане;

- покупка билетов;

- оплата проживания в гостинице;

- аренда автомобиля;

- суточные сотрудникам;

- оплата услуг переводчика;

- Хозяйственные и накладные расходы:

- покупка канцтоваров, офисного оборудования, программного обеспечения;

- покупка товаров в интернете (обучающие материалы, книги и прочее);

- оплата курьерских и иных профессиональных (ремонтные работы, установка и настройка оборудования, вынос мусора, уборка помещений и т. д.) услуг;

- прочие хозяйственные расходы — все, что касается уборки, освещения и отопления: моющие средства для уборки, обогреватели, лампочки и т. д.;

- Транспортные расходы:

- оплата бензина;

- расходы на обслуживание служебного транспорта.

Что нельзя оплачивать корпоративной картой

Корпоративную карту нельзя использовать со следующими целями:

- покупка товаров в личных целях;

- оплата заработной платы;

- оплата социальных платежей;

- погашение задолженности по обслуживанию расчетного счета.

Важно помнить, что все покупки и снятия наличных фиксируются в выписке по счету корпоративной карты, и за каждое действие вам придется отчитаться: использовать корпоративную карту в личных целях нельзя.

За снятые наличные отчитываться тоже нужно: предоставьте чеки и письменные объяснения. Если сняли и не потратили, то деньги нужно вернуть в бухгалтерию — это будет зафиксировано в приходном ордере.

Аналогичная ситуация с выдачей заработной платы другому сотруднику. Нужны документы, подтверждающие факт целевого использования денег компании, которых в данном случае получить невозможно: сотрудник вам чек не выдаст, а значит для бухгалтерии вы потратили деньги не на нужды компании.

В социальные службы и внебюджетные фонды платеж с карты не поступит: онлайн-банк такие платежи не проводит и выдает ошибку. Оплачивать социальные взносы придется с расчетного счета юридического лица через банковскую систему документооборота.

Если корпоративные деньги растрачены, то их удержат из вашей зарплаты в том же размере, еще и оштрафуют за нарушение порядка подачи отчетов. Это правило распространяется на всех работников компании, в том числе генерального директора.

Как пополнить корпоративную карту

Пополнить корпоративную карту можно только с расчетного счета организации: просто оформите в системе дистанционного банковского обслуживания «Интернет-Клиент» платежное поручение с назначением «Перевод на корпоративную карту». Денег можно зачислять сколько угодно, а потратить — 100 000 рублей в день со всех корпоративных карт. В Банке SIAB это ограничение распространяется в сумме на снятие наличных и безналичные операции.

Наличными через терминал или переводом с другой карты корпоративную карту пополнить нельзя.

Как вернуть деньги с корпоративной карты обратно на расчетный счет

Со счета корпоративной карты на расчетный счет компании перевести деньги нельзя. Однако есть два способа вытащить деньги с карты и вернуть их на расчетный счет.

- Снять наличные и вернуть деньги через бухгалтерию. Там оформят приходный ордер и положат деньги обратно на расчетный счет;

- Закрыть карту и карточный счет — тогда банк переведет деньги на расчетный счет компании.

Как отчитываться в бухгалтерии за покупки и снятие наличных с корпоративной карты

По умолчанию отчитываться нужно в течение 3 рабочих дней со дня:

- истечения срока, на который выдавались деньги;

- возвращения из командировки;

- выхода на работу (например, после отпуска или болезни, если срок выдачи денег попал на этот период).

Руководитель компании может учредить свой порядок отчетности.

Потребуется сдать авансовый отчет, объяснительную и документы, подтверждающие покупки: чеки, квитанции, выписку из банка (для подтверждения онлайн-покупок).

Что будет, если не подать отчет о расходах по карте

Будет штраф, а подотчетную сумму удержат из зарплаты, но в пределах среднемесячного заработка — удерживать больше незаконно. В дальнейшем в выдаче карты недобросовестному сотруднику могут отказать — но это на усмотрение организации.

Резюме о корпоративных картах: плюсы и минусы, по сравнению с наличкой под отчет и чековой книжкой

Сравнение способов выдачи денег с расчетного счета организации

© 1995–2020, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Корпоративная карта: плюсы и минусы

Корпоративные карты — популярный у бизнеса банковский продукт. По функционалу они похожи на обычные персональные, но использовать их надо по определенным правилам. В статье расскажем, как оформить такую карту, в чем нюансы использования для ИП и ООО, проанализируем плюсы и минусы этого средства платежа.

Что такое корпоративная карта?

Корпоративная карта — платежный инструмент, привязанный к расчетному счету ИП или компании. Это современный аналог выдачи денег под отчет, только быстрее, без бумажного оформления и кассы.

Как оформить корпоративную карту?

Выпускает корпоративную карту банк, где у клиента есть расчетный счет или где клиент планирует его открыть под карту. Порядок оформления корпоративных карт зафиксирован в Положении ЦБ РФ от 24.12.2004 № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием».

Чтобы получить карту, будущий держатель пишет заявление и прилагает к нему определенный перечень документов, который банк устанавливает самостоятельно.

К одному карточному счету можно выпустить несколько корпоративных карт. Пользователями могут быть директор, бухгалтер, секретарь, а также работники, которые регулярно ездят в командировки. Чтобы сотрудники не тратили лишнего, на корпоративных картах устанавливают лимит на снятие и расходование средств. Определяет его размер либо банк, либо владелец расчетного счета.

По карте Контур.Банка максимальный лимит при оплате товаров и услуг — 200 000 руб. в сутки, но по заявлению клиента банк может его изменить.

Корпоративные карты бывают:

- дебетовые — в этом случае используются собственные денежные средства организации или ИП;

- кредитные — деньги на счете принадлежат банку;

- именные — оформляются на конкретного сотрудника;

- не именные — могут использовать любые лица, предъявляющие карту к оплате;

- валютные — если нужно оплачивать расходы в валюте, например в зарубежной командировке.

На что можно тратить деньги с корпоративной карты

Правила расходования средств с карты зависят от формы собственности и выбранной системы налогообложения.

Правила для ИП

Деньги на расчетном счете принадлежат ИП, и тратить их можно как на личные нужды, так и для предпринимательской деятельности. Это признал Конституционный суд в п. 4 Постановления от 17.12.1996 № 20-П и подтвердили Банк России в Письме от 02.08.2012 № 29-1-2/5603 и Минфин РФ в Письме от 19.04.2016 № 03-11-11/24221. Тонкости заключаются в режиме налогообложения:

- У ИП на УСН «Доходы» расходная часть не интересует налоговую инспекцию, а обязанности вести бухучет нет.

- ИП на ОСНО или УСН «Доходы минус расходы» придется вести раздельный учет, так как личные расходы нельзя учесть в целях налогообложения. Все операции нужно подтвердить документально.

Правила для юрлиц

Юридические лица вправе оплачивать корпоративной картой только потребности компании: товары, работы, услуги, мебель в офис, канцтовары, офисную технику, командировочные расходы, ГСМ для автомобилей и др. Главное — сохранять чеки и квитанции, которые подтвердят расходы с корпоративной карты. Они понадобятся при сдаче авансового отчета. Факт оплаты в интернете можно подтвердить выпиской из банка и письменной объяснительной. За снятые с карты наличные тоже нужно отчитаться.

Непотраченную наличку нужно вернуть в компанию — бухгалтер зафиксирует это в приходном ордере.

Нельзя использовать корпоративную карту для следующих операций:

- покупка товаров в личных целях;

- выплата заработной платы;

- выплаты социального характера (больничные, пособия и т.д.).

Корпоративные карты: плюсы и минусы использования

Сначала о плюсах:

- Проще контролировать расходы сотрудников благодаря лимиту по карте и смс-отчетам.

- Быстрее оформлять и выдавать подотчетные суммы.

- Не нужно снимать наличные на хозяйственные расходы — отсутствуют расходы на инкассацию и хранение налички.

- Можно оплачивать товары на сумму свыше 100 000 руб. — расчеты с помощью корпоративной карты относятся к безналичным платежам.

- Возможно оплачивать покупки через интернет.

- Можно оперативно вносить наличные денежные средства на счет через банкоматы.

- Можно получать наличные в любое время в банкомате — деньги на счете доступны круглосуточно.

- Не нужно покупать валюту для заграничных командировок — деньги автоматически будут списаны в валюте той страны, в которой находится держатель карты.

- Можно быстро заблокировать карту и сохранить деньги, если она утеряна или украдена.

- В зависимости от типа карты клиент получит от банка скидки на обслуживание счета и бонусы за пользование картой. Самые популярные «подарки» — это кешбэк, овердрафт, процент на остаток на счете.

Минусов не так много, но они есть:

- Расходы за границей придется подтвердить дополнительными документами, например инвойсами, слипами или квитанциями банкоматов.

- Регулярное снятие наличных привлечет внимание банка. Для мониторинга операций по обналичиванию Центробанк РФ выпустил Методические рекомендации (утв. Банком России 21.07.2017 № 19-МР). В документе 10 признаков, которые заставят банк насторожиться.

- При проверке ФНС обратит внимание на расходы по корпоративной карте и их документальное подтверждение. Если по ним возникнут вопросы, то доначислит налоги, пени и штрафы.

Подведем итоги. Плюсов у карты значительно больше, чем минусов. Если соблюдать все правила пользования, то корпоративная карта — достаточно удобный платежный инструмент. Большую часть финансовых операций выполняет банк, а вы можете сконцентрироваться на развитии своего бизнеса.

Опрос

Пройдите небольшой опрос и помогите сделать действительно нужную карту для бизнеса.