Деньги накопления государство

10 способов честного отъема денег у государства

Пытайтесь это повторить

В ситуации, когда налоги растут, бензин дорожает, да еще и пенсионный возраст увеличивается, грешно не воспользоваться возможностью законно получить деньги от государства буквально из воздуха.

Не платишь налоги — забудь про вычет

Про налоговые вычеты слышали все. Но пользуются ими немногие, ошибочно считая дело это трудоемким, а игру не стоящей свеч. На самом деле сейчас получить налоговый вычет очень просто, а суммы в итоге могут оказаться значительными. Но нужно помнить, что главное и непременное условие получения налогового вычета — наличие белой зарплаты: если вы не платите НДФЛ, то возвращать вам нечего. Налоговый вычет — это не сумма, которую вы получаете на руки. Это сумма, подоходный налог (13%) с которой можно вернуть.

Есть два способа оформить вычет: через работодателя и непосредственно в налоговой. В любом случае нужно подать декларацию о доходах и приложить документы, подтверждающие расходы, за которые полагается вычет, а также справку 2-НДФЛ с работы. В первом случае решение налоговой о выплате (ждать его придется месяца три) надо отнести работодателю, который будет возвращать вам причитающуюся сумму по частям (каждый месяц, пока сумма не будет выбрана).

Второй способ — получить всю сумму непосредственно от налоговой, для чего к вышеназванным документам нужно приложить еще заявление на вычет. Выплата произойдет не сразу и, возможно, частями. Но, скорее всего, быстрее, чем через работодателя. Подать заявление, приложив сканы документов, можно в личном кабинете на сайте налоговой или через сайт «Госуслуги». Можно подавать на вычет не только за прошедший год, но и за предыдущие три года.

Итак, 10 способов честного отъема денег у государства.

Способ 1. Жилье. Сумма — до 390 тыс. рублей

Самый большой налоговый вычет можно получить при покупке или строительстве жилья, в том числе и с привлечением кредитных средств (если не привлекался материнский капитал). Можно получить вычет с суммы до 2 млн рублей (можно вернуть до 260 тыс. рублей уплаченных налогов) при покупке квартиры, дома, комнаты и доли в них. Можно получить налоговый вычет на такую же сумму с расходов на строительство и отделку/ремонт жилья, а также при покупке земельного участка под жилищное строительство. Причем эта сумма может включать не один, а несколько объектов недвижимости.

Можно также получить вычет на расходы по уплате процентов по ипотечным кредитам на приобретение жилья или целевым кредитам (займам) на строительство жилья, а также на погашение процентов по кредитам для рефинансирования предыдущего кредита на жилищное строительство или покупку жилья. При покупке в кредит потолок налогового вычета выше в 1,5 раза — до 3 млн рублей. 13% от этой суммы составит 390 тыс. рублей — это максимальная сумма, которую можно получить обратно.

Редко кто выплачивает за год такую сумму подоходного налога. А вернуть можно только ту сумму, которая уплачена в бюджет в текущем периоде. Поэтому возвращать налог при покупке недвижимости или строительстве можно в течение нескольких лет — пока не вернете всю полагающуюся вам сумму целиком.

Способ 2. ИИС. Сумма — до 104 тыс. рублей

Весьма ощутимый налоговый вычет можно получить с суммы, внесенной на индивидуальный инвестиционный счет (ИИС). Причем инвестировать эту сумму (а значит, тратиться на комиссии) никуда не нужно. Достаточно просто внести на счет. Сумма вычета больше, чем по другим видам инвестирования, — до 400 тыс. рублей (получить можно 13% от 400 тыс. — до 52 тыс.). Но есть один нюанс: ИИС должен быть открыт не менее чем на три года, вычет можно получать каждый год — на следующий после того, как ты вносишь средства. А если вы не хотите держать три года деньги на ИИС, можно внести средства можно непосредственно в последний месяц третьего года и в первый месяц четвертого, после чего закрыть счет и вывести все средства. А по истечении календарного года подать на вычет — сразу за два года вы получите 104 тыс. рублей.

Кроме того, если вы все-таки решили инвестировать средства и получили доход, его можно полностью освободить от налога.

Способ 3. Страхование жизни. Сумма — до 15 600 рублей

Любые программы страхования жизни — и накопительные (НСЖ), и инвестиционные (ИСЖ) — позволяют получить возврат налогов в размере 13% от суммы до 120 тыс. рублей в год, то есть до 15 600 рублей. Программы с регулярными взносами (как правило, в накопительном страховании жизни) в плане налогового вычета выгоднее, чем с единовременным взносом (большинство договоров ИСЖ). В последнем случае вы можете только один раз за срок действия договора (3—7 лет) претендовать на возврат налогов в размере до 15 600 рублей. Если же взносы регулярные (раз в год, раз в квартал и т. п.), можно получать такой вычет каждый год.

Способ 4. Негосударственная пенсия. Сумма — до 15 600 рублей

Инвестирование в любые пенсионные программы — и в негосударственном пенсионном фонде, и в страховой компании — дает право на налоговый вычет до 120 тыс. рублей в год. Следовательно, можно получить возврат до 15 600 рублей (13% от вычета). Ситуация с единовременным и регулярными взносами аналогична вышеописанной в страховании жизни.

Способ 5. Образование. Сумма — до 15 600 рублей

Вычет на оплату образования можно получить не только на себя, но и на детей, братьев и сестер. Причем можно вернуть часть денег за обучение не только в вузе или техникуме, но и в автошколе, на курсах кройки и шитья, в школе бальных танцев и других учебных заведениях. Если вы оплачиваете свое образование, то можете учиться очно, заочно, на вечернем или дистанционно. Для детей, братьев и сестер вычет действует только до возраста 24 лет у обучаемого и при очной форме обучения, но зато включается всё: от детского сада до вуза.

Максимальная сумма вычета — 120 тыс. рублей, максимальный возврат средств — 15 600 рублей. Такое же ограничение по сумме при оплате обучения братьев и сестер, а вот максимальная сумма на ребенка — 50 тыс. (можно вернуть всего 6 500 рублей). Обязательное условие — чтобы договор и платежки были на ваше имя (или оформлена доверенность на передачу средств).

Если получать социальный налоговый вычет на обучение через работодателя, не нужно ждать окончания календарного года.

Способ 6. Лечение. Сумма — до 15 600 рублей

Вы можете получить вычет с суммы до 120 тыс. рублей на лечение, в том числе санаторно-курортное и стоматологию, а также на лекарства для себя, супруга, детей до 18 лет и родителей. Платные медицинские услуги и медикаменты должны входить в соответствующие перечни. Для получения вычета необходимо предоставить рецепт от врача на лекарства, договор с медицинским учреждением на оказание услуг и копию его лицензии. Копии платежных документов не нужны, достаточно справки об оплате: она используется в качестве документа, подтверждающего фактические расходы налогоплательщика.

Способ 7. Дорогостоящее лечение. Сумма — без ограничения

Если медицинские услуги входят в перечень дорогостоящего лечения (различные хирургические операции, эндопротезирование, реконструктивно-восстановительные операции на суставах, трансплантация органов, тканей и костного мозга, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов, лечение сложных ожогов, лечение онкозаболеваний и заболеваний поджелудочной железы, а также сложных форм сахарного диабета, выхаживание недоношенных детей весом до 1,5 кг, ЭКО), то ограничений по сумме вычета нет — можно получить возврат подоходного налога со всей стоимости лечения.

Способ 8. Добровольное медицинское страхование (ДМС). Сумма — до 15 600 рублей

С суммы, уплаченной за полис ДМС для себя, супруга, родителей или детей до 18 лет, также можно получить вычет, если вы платите за него сами, а не ваш работодатель. Сумма налогового вычета также не может превышать 120 тыс. рублей, но в большинстве случаев годовой полис ДМС стоит дешевле.

Способ 9. Ребенок. Сумма — от 1 400 до 12 000 рублей

Раз в год родители, их супруги, усыновители, опекуны, попечители могут оформить налоговый вычет на ребенка — 1 400 рублей на первого и второго, 3 000 рублей — на третьего и последующих. Обычно такой вычет оформляется через работодателя.

На детей-инвалидов (если ребенок учащийся очной формы, аспирант, ординатор, интерн — до 24 лет) вычет может составлять до 12 тыс. рублей.

Способ 10. Благотворительность. Сумма — без ограничений

Выступая меценатом или помогая больным детям, вы также можете получить налоговый вычет — при условии, что вы официально перечислили деньги благотворительному фонду, религиозной организации, социально ориентированной некоммерческой организации или НКО, работающей в области культуры, здравоохранения и пр. Вернуть можно сумму в пределах уплаченного за год НДФЛ, но не более 13% (НДФЛ) от четверти вашего годового дохода.

Итого

А теперь представьте, что у вас трое детей, вы купили квартиру в ипотеку, собственные средства положили на ИИС, который открыт три года назад (его уже можно закрывать), а также купили либо полис накопительного или инвестиционного страхования жизни, либо фйвложились в добровольное пенсионное страхование и купили полисов ДМС на всю семью. В этом случае вы можете получить налоговый вычет до 479 000 рублей. Если, конечно, вы заплатили такую сумму подоходного налога за год.

Средство накопления: что это такое, формы денежных накоплений

Средство накопления – это одна из функций денег и иных ликвидных активов. Для населения и предприятий хранение сбережений является важным, они используются в качестве финансового резерва и способа приобретать дорогостоящие товары или оборудование, не прибегая к кредитованию. При этом накопление денег в различной форме оказывает влияние на экономику в целом, а также далеко не всегда несет выгоду владельцу. Рассмотрим определение понятия данной функции финансов, а также ее формы.

Деньги как средство накопления

Высокая и свободная ликвидность наличных или безналичных денег делает их привлекательными для личных накоплений либо капитала. Существующие способы доступны каждому – и физическим лицам, и юридическим. Чтобы накопить деньги, достаточно положить их на счет в банке или дома, в сейф.

Финансовые средства, выполняющие функции накопления, временно не участвуют в обороте. В зависимости от формы сбережения они могут приносить доход или убыток. На данный фактор влияет способ хранения, а также экономическая обстановка. Иными словами, простое накопление служит финансовым резервом на экстренный случай или для приобретения дорогостоящих товаров, инвестиционное – для увеличения денежной массы и сохранения покупательской способности.

Формы денежных сбережений

Функция денег как средства сбережения имеет несколько форм:

- наличная – хранение денег в бумажном виде дома, в сейфовых ячейках;

- безналичная (электронная) – деньги на банковских счетах, электронных кошельках;

- вклад – инвестиционная форма накопления, когда финансы переводятся на счет в банке и на них начисляется процент;

- некоторые виды ценных бумаг (например, облигация), также относится к инвестиционному накоплению.

Все их объединяет одно – они равны номиналу и не дорожают, как например, недвижимость или золото. Облигации и вклады приносят процент, наблюдается денежный прирост, но, вложив на депозит 1 000 рублей, сумма вклада и через год будет равняться этому сумме, увеличенной только на размер начисленных процентов. Облигации также могут быть реализованы по номиналу, за исключением случаев, когда в силу изменений в экономике, на них растет спрос. Хранение денег на счетах или дома в бумажном виде дохода не принесет, равно как чеки или векселя.

Существует еще одна форма накопления – иностранные деньги. К ней прибегают в условиях гиперинфляции, когда национальная валюта нестабильна и ежедневно дешевеет, выбор останавливается на более устойчивой. Например, в 90-х годах в России люди приобретали доллары, а рубли являлись мерой стоимости и средством обмена (выполняли только платежную функцию, хотя доллары также были в обиходе).

Функция денег как средства накопления

Одна из основных функций денег – это использование их в качестве средства накопления или сбережения. Финансы откладываются, создавая некий запас на будущее. Высокая «свободная» ликвидность позволяет использовать деньги в любой момент, моментально обменяв их на товары, услуги или для оплаты различных сборов.

Средством накопления выступают не только деньги, им являются:

- драгоценные металлы;

- ценные бумаги;

- недвижимое имущество;

- инвестиционные монеты;

- предметы старины, искусства, антиквариат.

Но у денег есть преимущество – ликвидность. Для получения товаров и услуг наличные или безналичные финансы используются сразу, в то время как облигации или антиквариат нужно сначала продать – обменять на деньги.

Последствия накопления денег для государства и владельца

Банковское накопление – хранение денег на счетах и вкладах, позволяет государству получать информацию о размерах сбережений физических лиц и предприятий, а также регулировать спрос. Эти деньги могут быть использованы для финансирования экономики, банковской сферы. Самому владельцу сбережения приносят доход, если хранятся в виде вклада или ценных бумаг. Он не всегда перекрывает фактический или официальный процент инфляции, но в существенной мере его сокращает.

Наличное хранение не поддается учету, так как государство не имеет данных о том, какую часть дохода население копит, а какую расходует. Этот метод ведет к падению спроса на товары и услуги, следовательно, падает выручка и доход предприятий различных отраслей. По цепочке сокращается спрос на производство, что в конечном итоге приводит к росту безработицы, падению доходов населения. Еще один важный момент – такие накопления более всего подвержены инфляции, потому как на них не начисляется банковский процент, сбережения обесцениваются.

Независимо от формы накопления, этот фактор всегда влияет на:

- структуру спроса (люди откладывают часть денег, расходуя оставшуюся лишь на предметы первой и второй необходимости);

- изменения платежеспособного спроса.

Рассматривая накопления как способ обогащения полезно глубоко вникнуть в ряд финансовых аспектов и стремиться извлечь дополнительную прибыль сверх той, что «съедается» инфляцией. В этом случае деньги хранятся, но в то же время «работают», принося финансовую выгоду не только владельцу, но и иным субъектам экономики – банкам, государству, предприятиям.

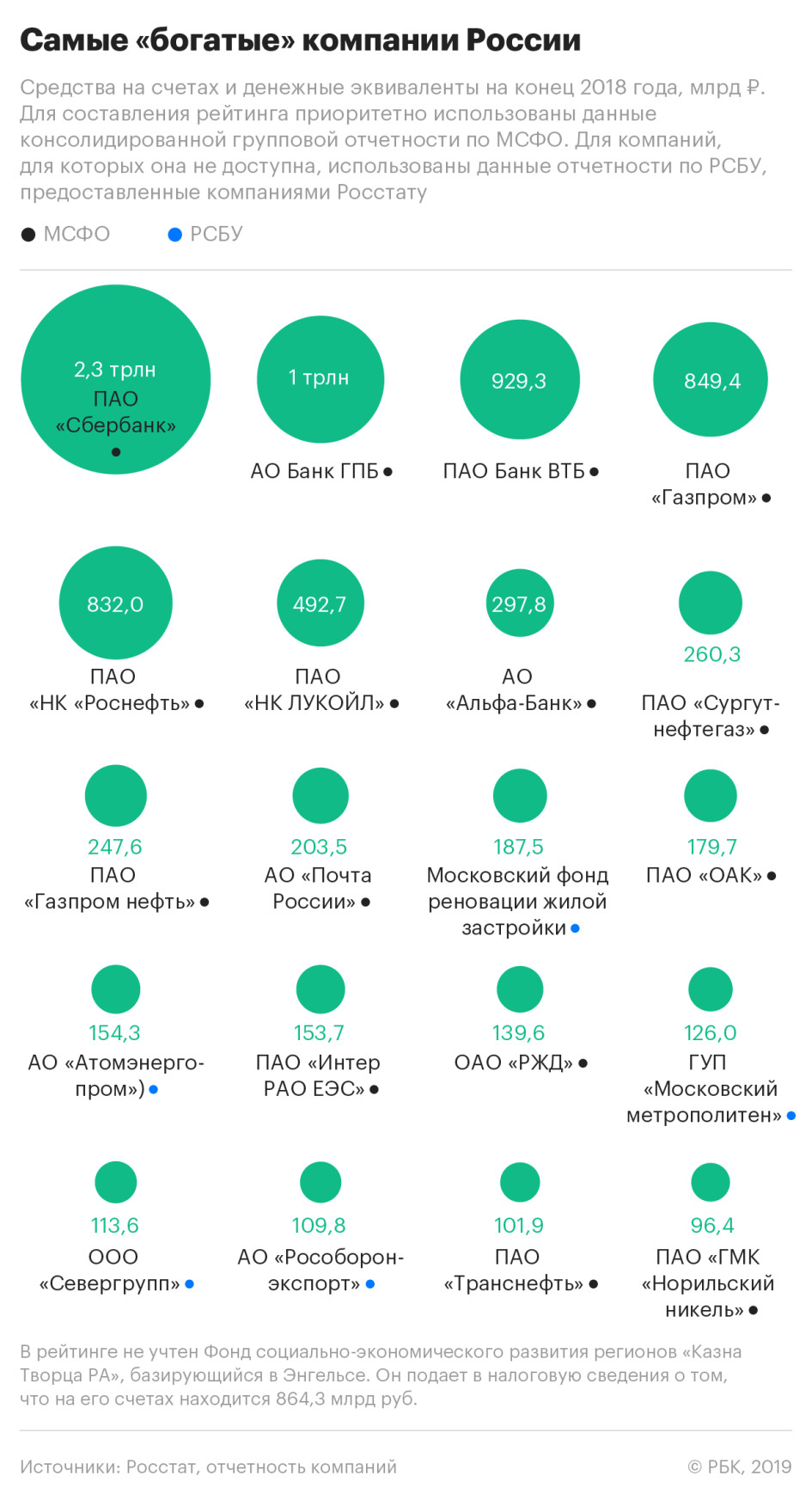

Топ-10 богатейших компаний России накопили ₽3,4 трлн

«Роснефть», «Газпром», «Почта России» и Московский фонд реновации вошли в число крупнейших компаний России по объему денежных средств и эквивалентов, накопленных на счетах на конец 2018 года. Об этом свидетельствует бухгалтерская отчетность, опубликованная Росстатом и самими компаниями, которую проанализировал РБК (см. инфографику). Топ-10 богатейших компаний (без учета банков) накопили около 3,4 трлн руб.

Если добавить банки (у которых иная бизнес-модель — им обычно нужно больше денежных средств, в том числе для поддержания резервов), то первую тройку составят крупнейшие госбанки — Сбербанк, Газпромбанк и ВТБ. С учетом кредитных организаций накопления первой десятки — около 7,5 трлн руб.

«Остаток денежных средств и денежных эквивалентов на конец отчетного периода» — строка в годовом отчете, которая показывает сумму денежных средств в кассе, на банковских депозитах до востребования (в том числе зарубежных) и высоколиквидных инвестиций. РБК сравнивал только остатки по этой строке на 31 декабря 2018 года у всех российских компаний, отчетность которых опубликовал Росстат, и тех, которые раскрыли свою отчетность сами.

Мы проанализировали данные этой строки из отчетности по РСБУ 2,3 млн российских компаний. Эти данные опубликовал Росстат. К этому мы добавили компании из рейтинга РБК 500, отчетность которых Росстат не размещает — она публичная (это, например, Сбербанк, «Норильский никель» и т.д.).

Для публичных компаний использовалась их консолидированная отчетность по МСФО как наиболее репрезентативная. При этом в общем виде объем «денежных средств и эквивалентов» в РСБУ и МСФО не совпадает — между ними есть некоторые различия, например в части отражения высоколиквидных финансовых инвестиций.

Мы не учитывали денежные средства, размещенные компаниями на банковских депозитах, но относимые ими к долгосрочным или краткосрочным финансовым вложениям, а не к денежным средствам и эквивалентам. Срочные депозиты длиннее трех месяцев, как правило, записываются в финансовые вложения. Поэтому самой «богатой» компанией России традиционно считается «Сургутнефтегаз», однако большинство ее денег размещены на долгосрочных депозитах и не попадают в статью «Денежные средства и их эквиваленты». В нашем рейтинге «Сургутнефтегаз» занимает восьмое место с показателем 260 млрд руб., хотя с учетом размещенных депозитов сумма выросла бы до 3,36 трлн руб.

Больше всего денег у госбанков и «Газпрома»

О самых больших остатках на счетах отчитался Сбербанк. В его консолидированной отчетности по МСФО говорится, что на конец 2018 года на его счетах оставалось 2,33 трлн руб.

На втором месте по этому показателю — Газпромбанк: его остатки — 1,05 трлн руб. Банк ВТБ — на третьем месте, его накопления в деньгах и эквивалентах составили на конец года 929,3 млрд руб.

«Газпром» раскрыл, что на конец 2018 года накопил на счетах сумму, эквивалентную 849,4 млрд руб. За год сумма уменьшилась на 2% — с 869 млрд руб. Газовая монополия занимает первое место в России по запасам наличности, не считая кредитных организаций.

На пятом месте (и втором среди нефинансовых компаний) по объему накопленных средств — «Роснефть», которая на конец прошлого года имела на счетах 832 млрд руб. За год запасы компании выросли в 2,6 раза — более чем на 500 млрд руб. Это рекорд по наращиванию денежных средств в 2018 году среди всех компаний.

Рейтинговое агентство Moody’s уже отмечало, что «Газпром» и «Роснефть» вошли в число крупнейших компаний региона EMEA по объему денежной ликвидности по итогам 2018 года: «Газпром» занял седьмое место в рейтинге Moody’s (€21,1 млрд), а «Роснефть» — девятое (€17,8 млрд).

Правительство Москвы учредило Московский фонд реновации жилой застройки в 2017 году, а на конец 2018 года на его счетах было 187,5 млрд руб. Фонд реновации финансируется в основном за счет субсидий из московского бюджета.

В 2018 году фонд заключил почти 800 контрактов на общую сумму 99 млрд руб. на строительство новых домов и подключение их к коммуникациям. В 2019 году (по состоянию на 8 ноября) он заключил контрактов еще на 164,5 млрд руб. По итогам 2018 года фонд показал чистый убыток 603 млн руб.

Еще один московский государственный застройщик — казенное предприятие «Управление гражданского строительства» (структура Комплекса градостроительной политики и строительства Москвы) — также относится к «богатейшим» компаниям России. Предприятие в 2018 году накопило 88,3 млрд руб. Кроме жилых домов предприятие строит школы, детские сады и другие социальные объекты.

В двадцатку организаций, накопивших больше всего денежных средств и эквивалентов, также попал Московский метрополитен. Унитарное предприятие указало в отчетности, что на его счетах на конец 2018 года было почти 126 млрд руб.

Это меньше, чем в 2017 году: тогда метрополитен указал остатки в размере 176,5 млрд руб. По итогам 2018 года московское метро было убыточным — согласно документам, чистый убыток компании составил 1,6 млрд руб.

Московский метрополитен получает значительную часть финансирования из бюджета Москвы по адресной инвестиционной программе строительства метро. В прошлом такое финансирование проходило через увеличение уставного капитала ГУП.

Накопления всех компаний выросли

Денежные накопления «Почты России» на конец 2018 года составили 203,5 млрд руб., и она замыкает десятку компаний с крупнейшими запасами наличности. Ранее «Почта России» попросила почти 40 млрд руб. из Фонда национального благосостояния (ФНБ) на развитие почтовой инфраструктуры, в том числе модернизацию 42 тыс. отделений по всей стране.

Государственный посредник по экспорту вооружений «Рособоронэкспорт» в прошлом году нарастил запасы денег и эквивалентов почти в три раза — с 38 млрд до 110 млрд руб. При этом еще свыше 800 млрд руб. предприятию должны производители и зарубежные покупатели российского оружия.

В общей сложности российские компании держали на конец 2018 года 14,7 трлн руб. денежных средств и эквивалентов — на 21% больше, чем в конце 2017 года (12,2 трлн руб.), показал анализ отчетности 2,3 млн компаний, проведенный РБК. Этот факт укладывается в российскую тенденцию накопления, а не инвестиций. Российский бизнес накопил на счетах и депозитах около 30 трлн руб., которые не работают на развитие экономики, говорил в октябре первый вице-премьер, министр финансов Антон Силуанов.

«Богатство» Творца Ра

Среди компаний, сообщивших в налоговую и Росстат о наибольших запасах денег, фигурирует и организация из Энгельса Саратовской области — фонд социально-экономического развития регионов «Казна Творца Ра». По документам компании на ее счетах на конец года находилось 864,3 млрд руб.

Наличие таких денег у фонда, «сотворенного для действий, несущих Развитие, Умножение и Процветание Русского Народа и Светлой Великой Руси» (орфография сохранена), вызывает сомнение.

Директор фонда Александр Парамонов утверждает, что деньги пришли от «дружественных стран, которые укрепляют нашу дружбу и совместную экономику». По его словам, фонд «на межгосударственном уровне» получил от «ордена Госпитальеров» более 10 тыс. т банковского золота. В 2017 году налоговая пыталась судиться с фондом и его основателем, так как тот не предоставлял вовремя отчетность и нарушил валютное законодательство. Хотя в налоговых документах, предоставленных в Росстат, указаны огромные остатки денежных средств на счетах, в судах Парамонов говорил, что у фонда нет денег в России. В результате ему ограничили выезд за границу.

Власти придумают, как отнять накопления россиян

Власти будут пытаться извлечь накопления россиян для использования в государственных целях, уверены эксперты. Напомним, по данным Росстата, в июле у физических лиц было 32,3 триллиона рублей. Эта сумма примерно равна двум годовым федеральным бюджетам. При этом россияне стали сокращать свои сбережения на счетах в банках и переводить средства в наличные. Накопления в наличных за полгода выросли с 17 до 18%.

Власти уже давно обратили внимание на сбережения россиян, говорит директор Института стратегического анализа компании ФБК Игорь Николаев.

«Уже когда премьер-министр Дмитрий Медведев упомянул накопления граждан в своей статье для журнала „Вопросы экономики“ (была опубликована еще в 2016 году — прим. ред.) стало понятно, что государство внимательно следит за динамикой сбережений граждан», — рассказал он «URA.RU».

Николаев считает, что у государства есть несколько способов по получению средств россиян. Самый цивилизованный — это заем денег у граждан под выгодный процент. «У нас даже план бюджета предусматривает, что госдолг будет расти, а люди будут покупать гособлигации», — говорит Николаев. Напомним, уже сейчас 15,5% накоплений россиян (около 5,5 триллиона рублей) лежит в ценных бумагах, самые популярные из которых — облигации российского госдолга. В августе доходность по ним колеблется в пределах 7-8%.

Существуют и более изощренные способы получения денег, замечает глава Центра развития региональной политики Илья Гращенков. «Некоторые из этих средств можно незаметно использовать в госпроектах. Особенно когда речь идет о банках с госучастием. Разговоры о том, что государство может привлечь средства со счетов россиян, ходили еще во время кризиса в 2014—2015 годах (в это время российская валюта на фоне санкций просела в два раза — прим. ред.). Тогда на фоне слухов россияне начали массово уходить в наличные», — заметил политолог в беседе с «URA.RU». Он напоминает, что в 2014 году государство уже заморозило накопительную часть пенсий россиян. В условиях дефицита бюджета благодаря этой мере правительство получило дополнительно 243 миллиарда рублей.

Собеседник «URA.RU» в одном из госбанков рассказал, что, открывая многолетние вклады, россияне редко снимают деньги до истечения срока, ведь это чревато потерей процентов. Эти деньги государство и может теоретически использовать в своих проектах. Одним из таких проектов может стать мост на Сахалин, на строительство которого власти планируют потратить 600 миллиардов рублей.

У госбанков есть опыт финансирования не самых выгодных проектов, замечает заместитель гендиректора инвестиционной компании «ФИНАМ» Ярослав Кабаков. «Та же Олимпиада финансировалась по интересным схемам. Риски особо не подсчитывались, а многие объекты так и оставались на балансе банка», — рассказал он «URA.RU».

При этом граждане, как будто чувствуя пристальное внимание государства к своим накоплениям, в 2018 году опять начали «уходить в кэш». Этому способствуют низкая инфляция (за первую половину 2018 года составила 2,4%) и низкие ставки по вкладам, говорит аналитик отдела анализа рынков АО «Открытие Брокер» Тимур Нигматуллин. «К тому же весь последний год мы наблюдаем нестабильность в банковском секторе. ЦБ активно отнимает лицензии у банков», — говорит экономист.

Однако финансовые власти способны следить за гражданами даже здесь, напоминает Николаев. «Налоговая инспекция и министерство труда получают информацию по оплате труда. А Центробанк следит за наличным обращением денег даже в валюте», — замечает экономист.

Экономисты сходятся во мнении, что, поднимая налоги, государство учитывало в том числе и масштаб накоплений россиян. Напомним, в начале августа президент подписал закон об увеличении НДС с 18 до 20%. Кроме того, с 3,5 до пяти тысяч рублей подорожала пошлина на загранпаспорт и с двух до трех тысяч — на водительское удостоверение. Также эксперты ожидают удорожания ОСАГО и рост пошлин на покупки в интернет-магазинах.