Деньги на расчетный счет проводки

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

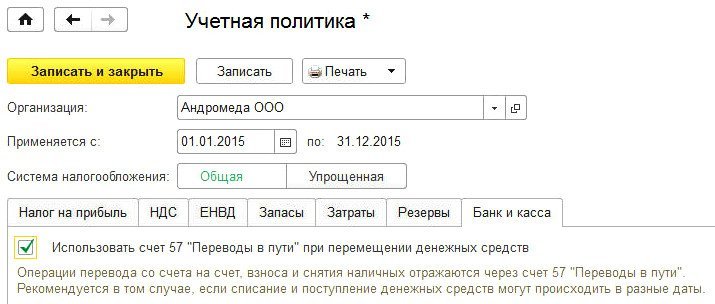

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

Дебет 51 Кредит 51 — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

Дебет 57 Кредит 50 — на сумму, выданную из кассы; Дебет 51 Кредит 57 — на сумму, зачисленную на расчетный счет.

Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Дебет 51 Кредит 50 — на сумму выданных из кассы денег.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

Дебет 57 Кредит 51 — на сумму, списанную с расчетного счета; Дебет 50 Кредит 57 — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

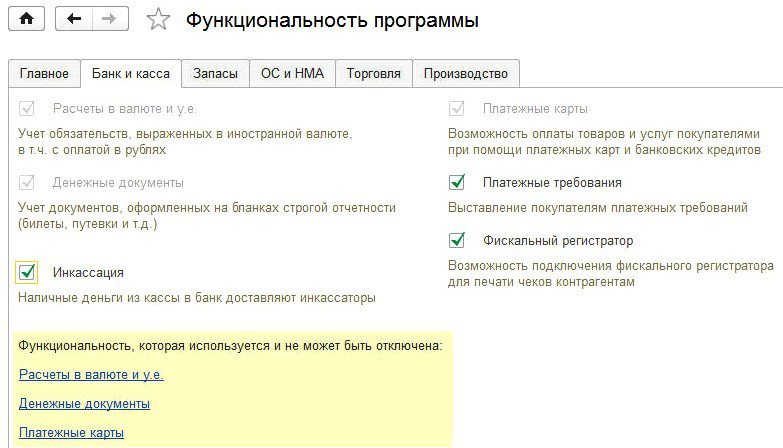

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

Учет денежных средств – проводки

учет денежных средств

Похожие публикации

Основные проводки по кассе отражают движение наличных денежных средств предприятия. Это, к примеру, оприходование выручки за продукцию, расчеты с подотчетниками, выдача зарплаты и пр. Рассмотрим на конкретных примерах, как формируются проводки по кассе и расчетному счету.

Учет денежных средств – проводки

Учет безналичных и наличных операций ведется с помощью счетов 50, 51, 52, 55, 57. Это активные счета с увеличением оборота по дебету, уменьшением – по кредиту. Аналитика используется для достоверного формирования данных по кассовым точкам организации, открытым расчетным/специальным счетам, видам денежных документов и эквивалентов. Основные бухгалтерские проводки по учету денежных средств собраны в таблице № 1.

Таблица № 1. Типовые проводки по расчетным счетам

Содержание хозоперации

Счет по дебету

Счет по кредиту

Получено в кассу с расчетного счета – проводка

Получена оплата от покупателя продукции/услуг

Предоставленный другому предприятию заем погашен

Вернулся от поставщика перечисленный ранее аванс

Одобрена заявка на заем, средства получены

Вернулись деньги из бюджета/ФСС

Внесен уставный капитал на банковский счет

Перечислена оплата за продукцию поставщику

Предоставлен заем другому предприятию

Погашен полученный ранее кредит

Перечислены налоги в бюджет (взносы по травматизму в ФСС)

Выдана зарплата сотрудникам на карты/счета

Выдана деньги сотрудникам в подотчет на карты/счета

Списаны услуги банка по РКО

Основными первичными оправдательными документами при ведении расчетных счетов являются – выписки, платежные документы (инкассо, требования, поручения, ордера), договора, расчетные ведомости, авансовые отчеты и пр.

Касса – проводки по бухучету

Бухгалтерские проводки по кассе формируются с участием активного сч. 50. Основные кассовые проводки собраны в таблице № 2.

Таблица № 2. Типовые проводки по кассе компании

Содержание хозоперации

Счет по дебету

Счет по кредиту

Поступление денежных средств в кассу – проводки

Возвращен в кассу остаток подотчетной суммы – проводка

Отражено перемещение средств между кассовыми точками

Оприходование выручки в кассу – проводки

Возвращен наличностью аванс, ранее перечисленный контрагенту-поставщику

Получен наличный заем

Отражено поступление наличных сумм по претензиям

Оприходование наличной выручки в кассу организации – проводка может выполняться напрямую через сч. 90

Возмещен виновником-работником компании ущерб

Внесен вклад в уставный капитал наличностью

Поступили наличные деньги от филиала компании

Выдача из кассы денежных средств – проводки

Сданы наличные средства на банковский счет

Выдана за продукцию предоплата поставщику

Отражен возврат предоплаты покупателю

Отражено погашение займа наличностью

Отражена выдача заработка персоналу компании наличностью

Отражена выдача подотчетных сумм наличностью

Выданы заемные средства работнику

Выплачен полагающийся по итогам отчетного периода доход участнику, который не является работником предприятия

Отражена обнаруженная во время инвентаризации недостача

Основными подтверждающими первичными документами при ведении учета кассовых операций являются – ордера и выписки, расчетные ведомости, договора с контрагентами, кассовые книги, авансовые отчеты и пр. При этом проводки по кассе в части розничной выручки формируются в 1С на дату осуществления, с обязательным оформлением всех полагающихся документов – ПКО, отчет о розничной продаже.

Обратите внимание! Согласно Указаниям ЦБ №3210-У ИП вправе применять упрощенный порядок ведения кассового учета. То есть не выписывать ордера (приходные и расходные), не устанавливать лимит остатка денег. В случае, если формирование ордеров необходимо, при выписке следует придерживаться унифицированных форм.

Cчет 51. Расчетные счета

Для отражения прихода и расхода денежных средств на текущие счета компании, в бухгалтерском учете используют счет 51 «Расчетные счета». Рассмотрим особенности работы с ним и разберем типовые бухгалтерские проводки.

Как счет 51 используется в бухучете?

Счет 51 – активный. Увеличение по счету отображается по дебету, а уменьшение – по кредиту. Например: если на счет предприятия зачислена выручка от продаж, то будут задействованы дебетовые проводки по счету 51, а если с текущего счета оплачены услуги, сырье или задолженность перед контрагентами, то проводки счета 51 оформляются по кредиту.

Сальдо счета – дебетовое. Оно показывает остаток денежных средств, который принадлежат предприятию на отчетную дату. Поскольку денежные ресурсы – это активы предприятия, то конечное сальдо счета отражается в активе баланса, в частности, в строке 1250.

Основной документ, подтверждающий состояние счета – это банковская выписка.

Сальдо счета 51 не может быть отрицательным. Если у компании нет денег, то сальдо нулевое, если есть, то сальдо больше нуля. Если банк предоставил овердрафт, то он должен быть отражен как кредиторская задолженность, но не как положительное сальдо.

Аналитика и субсчета

Счет 51 используется для синтетического учета, то есть для представления обобщающей информации по предприятию. Аналитика ведется в разрезе каждого открытого расчетного счета. Это может быть счет филиала, отделения и т.п. Также компания может иметь несколько расчетных счетов (разрешено законодательно).

Исходя из особенностей учетной политики предприятия, к счету 51 могут быть открыты дополнительные субсчета. Учет по ним ведется только в национальной валюте – в рублях. Для учета денежных средств в иностранной валюте используется счет 52.

Документальный учет по счету 51

Каждая операция, приводящая к изменению сальдо, подлежит документальному оформлению. Отчетные формы, подтверждающие движение денежных средств, представлены ниже:

- банковские выписки – подтверждают поступления;

- платежные поручения – подтверждают списание в счет оплаты задолженности перед поставщиками, покупателями, партнерами.

Бухгалтерский учет по счету 51 осуществляется в рамках различных программных продуктов с помощью:

- карточки счета, показывающей начальное и конечное сальдо, оборот по кредиту и дебету в корреспонденции с различными счетами;

- оборотно-сальдовой ведомости, содержащей более подробную и детализированную информацию. Периодичность ее составления в каждой организации своя. Обязательное требование – формировать ведомость хотя бы раз в месяц.

На крупных предприятиях с большими оборотами денежных ресурсов, а также наличием филиалов и структурных подразделений, оборотно-сальдовую ведомость рекомендуется формировать ежедневно.

Типовые проводки к счету 51

Счет 51 может корреспондировать с другими счетами в зависимости от того, что необходимо отразить – зачисление денег или их списание. Рассмотрим, как формируются проводки по хозяйственным операциям в обоих случаях.

Что такое счет 51 в бухгалтерском учете — анализ и карточка

1 мин

Бухучет — теория и практика о счетоводстве и учете. Он применяется во всех организациях и предприятиях и служит для аккумулирования данными обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами. Счетоводство подразумевает использование специальных номеров для каждого вида приходных и расходных операций.

Среди них есть и регистр, позволяющий вести контроль расчетных счетов. Это 51 счет бухгалтерского учета. В этом материале специально для чайников будет подробным образом рассмотрено, что такое счет 51, активный он или пассивный, как выглядит карточка счета 51, что это и с какими регистрами он корреспондирует.

Бухгалтерский учет основан на записи всех операций в специальных позициях

Бухгалтерский учет основан на записи всех операций в специальных позициях

Что это такое

Расчеты с поставщиками товаров или сырья, заказчиками этих товаров или персоналом — одни из важнейших операций в жизни каждого юридического лица. 51 счет в бухгалтерии — это регистр «Расчетные счета», предназначенный для сбора информации о наличии материальных средств в национальной валюте Российской Федерации (в российских рублях) и об их движении по уплатным счетам организации или предприятия. Счета, в свою очередь, должны быть открыты в финансово-кредитных учреждениях. Регистр 51 — активный, поскольку начальное и конечное сальдо по нему могут быть только дебетовыми

Позиция 51 отражает движение всех средств по расчетным счетам

Позиция 51 отражает движение всех средств по расчетным счетам

Для чего используется

Счет 51 создан для того, чтобы вести учет, контролировать и анализировать данные о материальных денежных средствах юридического лица, которые находятся в банковских организациях. Данный регистр отражает только оплату и приемку в национальной валюте России.

Денежные средства, которые поступают на 51 регистр, будут учитываться по Дебету, а суммы всех списаний — по Кредиту, что очевидно. Одним из оснований для отображения поступлений по этому счету являются выписки из банка, а суммы всех перечислений денег проводятся на основании поручений выполнить платеж.

Важно! Аналитический учет по 51 счету производят в разрезе отдельных поставщиков и заказчиков, которые выполняют операции оплаты и получения с компанией, а также в разрезе типов операций, например, расчет с контрагентами, выплата заработной платы персоналу или оплата по задолженности.

Характеристика счета

Дебет (Дт) счета отражает поступление денежных средств на расчетные счета организации в банках, в которых она является клиентом. То есть все деньги, которые были зачислены на имя юридического лица, проходят по Дебету 51 регистра. Стоит помнить, что для финансового учреждения эти средства являются кредитными, поэтому и в выписке они будут расположены в пункте «Кредит».

Примеры основных операций по поступлению:

- Поступление средств от покупателя Дт 51.01, Кт 62.01 Выписка банка или платежное поручение клиента (первичный документ);

- Зачисление инкассаторской выручки Дт 51.01, Кт 57.01. Выписка банка или препроводительная ведомость;

- Поступление денег по займу или кредиту Дт 51.01, Кт 66 Выписка банка, кредитный договор, договор займа;

- Взнос учредителя юридического лица Дт 51.01, Кт 75.01 Выписка банка или банковский ордер.

Схема работы 51 регистра

Схема работы 51 регистра

Кредит (Кт) же показывает списание денег со счетов организации в банке. В нем отображаются все операции по убыванию денежных средств.

- Получение денежных средств наличными, Дт 50.01 Кт 51.01, Выписка банка или чек на получение наличных;

- Оплата контрагенту за товары или услуги, Дт 60.01 Кт 51.01, Банковская выписка, платежное поручение;

- Возврат заемных средств, Дт 66 Кт 51.01, Банковская выписка или договор займа;

- Перечисление зарплаты персоналу на карточку, Дт 76.05 Кт 51.01, Выписка банка, письмо на возврат денег.

Существующие субсчета

Официальных субсчетов по 51 позиции не существует. В бухгалтерском софте по типу 1С:Предприятие или 1С: Бухгалтерия имеется возможность создавать свои субсчета и даже счета. Этим часто пользуются, но также часто случаются и ошибки. Добавив 51.01, 51.02 и другие субсчета, можно обнаружить, что конечное сальдо по Дебету и Кредиту будет одинаковым в конце одного месяца, а потом будет отличаться.

Многие люди привыкли добавлять субсчета для упрощения работы или для разделения затрат и прибыли по разным видам деятельности. В новых версиях 1С: Бухгалтерии 8 добавление субсчетов может закончиться не самым лучшим образом.

Важно! Особенно часто проблемы проявляются в конце месяца, когда требуется его закрыть. Суммы на субсчетах попросту зависают, что требует дополнительных доработок и процедур закрытии месяца.

Корреспонденция с другими счетами

Регистр 51 корреспондирует с другими счетами по Дебету и Кредиту. Список взаимодействий по Дебету:

- 50 — Касса;

- 51 — Расчетные регистры;

- 52 — Валютные регистры;

- 55 — Специальные счета в банках;

- 57 — Переводы в пути;

- 58 — Финансовые вложения;

- 60 — Расчеты с поставщиками и подрядчиками;

- 62 — Расчеты с покупателями и заказчиками;

- 66 — Расчеты по краткосрочным кредитам и займам;

- 67 — Расчеты по долгосрочным кредитам и займам;

- 68 — Расчеты по налогам и сборам;

- 69 — Расчеты по социальному страхованию и обеспечению;

- 71 — Расчеты с подотчетными лицами;

- 73 — Расчеты с персоналом по прочим операциям;

- 75 — Расчеты с учредителями;

- 76 — Расчеты с разными дебиторами и кредиторами;

- 79 — Внутрихозяйственные расчеты;

- 80 — Уставный капитал;

- 86 — Целевое финансирование;

- 90 — Продажи;

- 91 — Прочие доходы и расходы;

- 98 — Доходы будущих периодов;

- 99 — Прибыли и убытки.

![]()

![]() Позиция расчетного счета корреспондирует с большим количеством других учетных позиций по дебету и кредиту.

Позиция расчетного счета корреспондирует с большим количеством других учетных позиций по дебету и кредиту.

По Кредиту корреспонденция происходит с:

- 04 — Нематериальными активами;

- 50 — Кассой;

- 51 — Расчетными счетами;

- 52 — Валютными счетами;

- 55 — Специальными счетами в банках;

- 57 — Переводами в пути;

- 58 — Финансовыми вложениями;

- 60 — Расчетами с поставщиками и подрядчиками;

- 62 — Расчетами с покупателями и заказчиками;

- 66 — Расчетами по краткосрочным кредитам и займам;

- 67 — Расчетами по долгосрочным кредитам и займам;

- 68 — Уплате налогов и сборов;

- 69 — Расчетами по социальному страхованию и обеспечению;

- 70 — Оплате труда персоналу;

- 71 — Расчетами с подотчетными лицами;

- 73 — Расчетами с персоналом по прочим операциям;

- 75 — Расчетами с учредителями;

- 76 — Оплата разным дебиторам и кредиторам;

- 79 — Внутрихозяйственными расчетами;

- 80 — Уставным капиталом;

- 81 — Собственными акциями (долями);

- 84 — Нераспределенной прибылью (непокрытым убытком);

- 96 — Резервами предстоящих расходов;

- 99 — Прибылью и убытками.

Таблица анализа регистра за учетный период в программе 1С: Бухгалтерия

Таблица анализа регистра за учетный период в программе 1С: Бухгалтерия

Бухгалтерские проводки

Основной статьей операций, которые могут осуществляться по 51 позиции, являются расчеты с контрагентами, представляющими собой поставщиков товаров или сырья, заказчиками, при выполнении услуг, и покупателями. Все эти действия осуществляются в соответствии с ранее заключенными договорами. Типовые проводки по таким операциям имеют следующий вид:

- Дебет 51 Кредит 62 — Поступление денежный средств от клиентов за товары или услуги (как в качестве предоплаты, так и в качестве полного окончательного расчета);

- Дебет 51 Кредит 60 — Возвраты поставщиками товаров или услуг до того, как они будут оплачены;

- Дебет 51 Кредит 43 — Получение денег за предоставление услуги транспортировки товаров;

- Дебет 51 Кредит 76 — Получение денег по заключенным договорам с контрагентами;

- Дебет 60 Кредит 51 — Оплата работы поставщиков или подрядчиков за оказанные услуги, товары или работы, как в виде аванса, так и в виде окончательного расчета;

- Дебет 62 Кредит 51 — Возвращение заказчикам или покупателям денежных средств, которые были зачислены по ошибке ранее;

- Дебет 76 Кредит 51 — Начисление денег другим организациям и лицам за другие виды операций;

- Дебет 51 Кредит 90 — Получение выручки, пришедшей от реализации продукции или выполнения работ (оказания услуг);

- Дебет 51 Кредит 91 — Получение дохода от реализации и прочего выбытия, а также отражение доходов, полученных внереализационно.

Важно! Контировки об изменении состояния учитываемых объектов, описанные выше, не являются учерпывающими для 51 регистра, поскольку он корреспондирует с большим количеством позиций, как по Дебету, так и по Кредиту. Проводок можно сделать и больше.

Анализ счета

Процесс аналитики предполагает расшифровку по оборотам и сальдо в разрезе кредитно-финансовых учреждений по всем из открытых в них счетов. Чаще всего в бухгалтерских и учетных комплексах аналитический учет по 51 счету организован в виде следующих отчетов:

- Оборотно-сальдовая ведомость по этому регистру;

- Анализ счета 51;

- Карточка счета 51.

Благодаря формированию этих документов можно хоть каждый день контролировать движение материальных средств и реализовывать возможности по распоряжению активов в рамках конечного сальдо. Анализ представляет собой правильное формирование сальдо на конец отчетного периода любо длины. Чтобы вычислить остаток нужно сложить начальное сальдо и дебетовые обороты, а потом вычесть из этого общий объем движений денег по кредиту в заданном отчетном периоде.

Оборотно-сальдовая ведомость 51 регистра- это баланс по этому регистру, который выводится в конце месяца для его закрытия. В нем должны быть начальное и конечное сальдо, итоговые суммы оборотов по Дт и Кт. Также ОСВ 51 формируется и на основе разреза субсчетов.

Образец карты анализа 51 счета, заполнение которой происходит автоматически

Образец карты анализа 51 счета, заполнение которой происходит автоматически

Таким образом, 51 регистр бухучета — это учетная позиция, обобщающая данные о расчетах юридического лица с контрагентами, покупателями и сотрудниками. Он отражает поступление денег на счета организации по Дебету и списание их по Кредиту. Для его анализа существует карточка и ОСВ 51, которые могут давать необходимые данные помесячно.