Денежно кредитная система россии

18.3. Денежно-кредитная система: структура и функции

18.3. Денежно-кредитная система: структура и функции

Кредитная система – это комплекс валютно-финансовыхучреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении денег.

Современная денежно-кредитная система состоит из трех звеньев: Центральный банк, коммерческие банки, специализированные кредитно-финансовые институты.

На каждом из трех уровней выполняются соответствующие функции.

Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками).

Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются Центральным банком и ведомствами по надзору.

Регламентирующие функции (контроль над частными банками и т. п.) осуществляются Центральным банком и Министерством финансов.

Первый уровень кредитной системы представлен Центральным банком (ЦБ).

В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золотовалютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики, кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль над деятельностью кредитных учреждений.

Конечной целью всех этих функций является проведение денежной политики.

Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем процента осуществляется определением уровня учетной ставки процента.

Учетная ставка процента – это норма процента, по которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам.

Коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т. е. учетную ставку (скажем, 80 %). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 100 %). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков возрастает возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т. е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране.

Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «удешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы.

Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

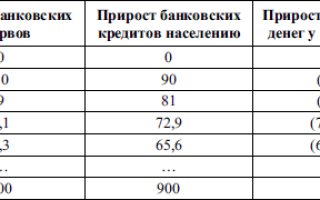

Схема создания банковских депозитов

Допустим, что население хранит все свои деньги в банках, а банки не держат излишних резервов, а норма банковского резерва равна 1 /10.

Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлена населению в виде кредита, и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (т): т = 1/г, где г – обязательные банковские резервы, здесь они равны 10 (табл. 18.1).

Связь предложения денег (Ms) с денежной базой (В) выражается равенством:

где ?Ms – прирост предложения денег; ?В – прирост денежной базы.

Среди услуг коммерческих банков, важных для макроанализа, выделяют следующие виды:

Прямое кредитование, т. е. выдача ссуды на условиях возвратности, платности, срочности.

Банковские инвестиции, т. е. приобретение банком акций и облигаций.

Лизинг, т. е. опосредованная банком аренда различных видов имущества и оборудования.

Факторинг, т. е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности.

Трастовые операции, т. е. операции по управлению капиталом клиентов.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т. д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

• нестабильность курса национальной валюты;

• неудачная денежно-кредитная политика ЦБ;

• неразумная фискальная (налоговая) политика;

• отсутствие системы страхования депозитов.

К мерам по стабилизации кредитно-банковской системы относятся:

• совершенствование банковского законодательства;

• приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки;

• развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка.

Данный текст является ознакомительным фрагментом.

Кредитная система

Существующая в нынешнее время кредитная система России представляет собой механизм взаимодействия финансовых учреждений (банковских и небанковских), которые способны влиять на экономику, а также изменять денежную массу, находящуюся в обращении, координируя, перераспределяя и предоставляя денежные средства.

Кредитная система — структура

Кредитная система считается одной из главных составляющих российской финансовой системы. Она способна влиять на баланс в народном хозяйстве, регулировать предпринимательскую активность, определять правила финансовых взаимоотношений рыночных субъектов. Финансово-кредитная система РФ является трехуровневой и включает:

- Центральный банк, отвечающий за выпуск национальной валюты, кредитующий коммерческие банки, контролирующий все элементы структуры;

- Коммерческие банки, предоставляющие финансовые услуги населению и предприятиям, выступающие посредником, обеспечивающие платежный оборот;

- Парабанковские организации, или кредитно-финансовые учреждения, взаимодействующие с определенными секторами хозяйственной деятельности.

На каждом из представленных уровней выполняются три основные функции финансово-кредитной системы:

- Денежно-хозяйственная — информирование, кредитование, хранение сбережений населения,

- Регулирующая — изменение процентов по вкладам/кредитам,

- Регламентирующая — надзор за деятельностью финансовых учреждений.

Центральный банк как главный участник денежно-кредитной системы

Центральный банк (ЦБ), расположенный на первом уровне и находящийся в ведении государства, обладает уникальным правом эмиссии российского рубля. Кроме того, он проводит денежную политику страны, аккумулируя и сохраняя государственный золото-валютный запас и банковские резервы, определяя условия финансирования частных банков.

Предпринимательскую активность Центральный банк может стимулировать или снижать с помощью изменения ставки по кредитам. Увеличение или уменьшение ставки Центробанка приводит к соответствующему изменению процентной ставки по кредитам для населения, индивидуальных предпринимателей и предприятий. Данный механизм является одним из основных рычагов современной макроэкономики.

Количество денег Центральный банк в кредитной системе регулирует, определяя норму обязательных банковских резервов, т.е. сумму, которая должна храниться в ЦБ в виде резерва. Изменяя ее, Центробанк расширяет или ограничивает возможности коммерческих банков перераспределять деньги вкладчиков. Подобный механизм считается одним из самых эффективных инструментов управления финансовым сектором экономики.

Второй уровень кредитно-банковской системы — коммерческие банки

Организации следующего уровня осуществляют непосредственное взаимодействие с населением: с отдельными гражданами и целыми компаниями. Данные учреждения отвечают за проведение операций по кредитам и депозитам, а также принимают платежи и проводят расчеты между субъектами хозяйствования. Влияние на формирование денежной массы страны коммерческие банки в кредитной системе оказывают за счет:

- Аккумулирования свободных финансовых ресурсов,

- Создания кредитных ресурсов и предоставление их населению на условиях возвратности, срочности и платежности,

- Выпуска акций/облигаций.

Кроме того, для анализа экономики, в целом, в расчет принимаются финансовые операции, осуществленные банками, по инвестированию, факторингу, лизингу и управлению капиталом клиентов.

Третий уровень кредитно-банковской системы — парабанковские организации

Выделяемые в отдельную группу финансовые организации, относящиеся к третьему уровню кредитной системы, ведут свою активность в определенном секторе. Причем их активность заключена в проведении одной–трех ключевых операций. К данной категории относят:

- инвестиционные банки, отвечающие за эмиссию и размещение ценных бумаг различных типов;

- инвестиционные компании ведут активность в нефинансовом секторе экономики. Работая с акциями различных компаний (преимущественно крупных) они являются связующим элементом между сбережениями частных инвесторов и предприятиями;

- сберегательные банки, объединения собирают и перенаправляют часть финансовых сбережений населения, чаще всего, инвестируя в отрасль строительства;

- страховые компании на сегодняшний день считаются одними из главных «помощников» долгосрочного финансирования экономики. Главным направлением их работы считается сотрудничество с торговыми, производственными и транспортными корпорациями.

- пенсионные фонды, направляя собранные средства на приобретение акций коммерческих и государственных предприятий, осуществляют финансирование экономики в длительной перспективе.

Состояние денежно-кредитной системы оказывает непосредственное влияние на положение экономики государства, в целом. Для уравновешивания кредитной системы в современных условиях руководство страны и Центробанка вносит поправки в действующее законодательство, изменяет норму обязательных резервов и процентную ставку по кредитам для коммерческих банков, развивает новые способы ведения деятельности и регулирования.

Денежно-кредитная система Российской Федерации

Денежно кредитная система прочно обосновалась в современных моделях развитой рыночной экономики, и занимает важную позицию в функционировании экономического механизма.

По сути, это целая система экономического кровообращения, регулирующая, аккумулирующая и перераспределяющая финансовые потоки, проводящая взаиморасчеты между субъектами экономики, а также кредитующая население и отдельные экономические отрасли.

Кредитно-денежная система подразделяется на два типа:

- Совокупность отношений кредитов, форм и методов финансирования (функциональная форма);

- Совокупность финансово-кредитных учреждений, которые способны проводить аккумулирование денежных временно свободных средств с последующим предоставлением ссуды (институциональная форма).

В первом случае говорится об отношениях, связанных с банковским, потребительским, государственным, коммерческим и международным кредитах. Второй случай основан на следующих параметрах. Под современной денежно кредитной системой следует понимать сложный механизм, состоящий из нескольких уровней. Его основной задачей является аккумулирование и перераспределение финансовых активов.

Основными элементами системы являются:

- Система государственных и полугосударственных банков, Центральный банк;

- Банковский сектор, который состоит из коммерческих, сберегательных и специализированных банков сферы торговли;

- Банки ипотечных кредитов, а также инвестиционные и специализированные не банковские кредитно-финансовые учреждения:

- компании инвестиционной и страховой направленности;

- пенсионные фонды;

- финансовые компании;

- благотворительные фонды;

- различные ссудо-сберегательные ассоциации.

Такой трехуровневой схемой придерживаются многочисленные развитые страны, среди которых Япония, США и западноевропейские страны. Различие отдельных стран друг от друга заключается в степени развитости отдельных элементов рассматриваемой системы. Американская денежно кредитная система является самой развитой в мире. В связи с этим, другие менее развитые страны в процессе формирования собственных кредитных систем ориентируются именно на нее.

Государство проводит регулирование кредитно-денежной системы при помощи двух основных способов:

- Прямым административным вмешательством (путем тотального повышения цен, рационирования товаров и пр.);

- Косвенным административным вмешательством (реализация денежно-кредитной политики).

Таким образом, очевидно, что функцией денежно кредитной системы является удовлетворение потребностей экономики в плане распределения свободных финансов и их направление в более перспективные и развитые отрасли. Одни субъекты хозяйствования периодически имеют излишки денежных средств, а другие – их недостаток. Это противоречие может успешно разрешиться, благодаря денежно кредитной системы страны.

В России денежно-кредитная система имеет три уровня:

- Центральный банк;

- Специализированные кредитно-финансовые институты;

- Банковская система (коммерческие банки).

В такой структуре ярко отражены потребности народного хозяйства. Она очень близка к модели кредитных систем, существующих в развитых странах, и начинает приспосабливаться к современным процессам экономических реалий.

В данный момент такая система имеет ряд недостатков, присутствующих чуть ли не в каждом элементе (увеличивается количество мелких банков, инвестиционных фондов, компаний по страховым операциям, в то время как коммерческие банки все также специализируются на краткосрочных кредитных операциях, из-за чего возникает недостаточное перенаправление денежных средств в развитие различных отраслей народного хозяйства).

Поэтому в настоящее время еще множество аспектов кредитной системы в России нуждаются в дальнейшем совершенствовании. В задачу рационального функционирования денежно кредитной системы входит обеспечение стабильности в состоянии национальной экономики.

В банковской системе России существуют только два уровня:

- Центральный банк России;

- Коммерческие банки.

В послевоенные годы современной денежной кредитной системе капиталистических стран пришлось перетерпеть серьезные изменения в структуре. Произошло снижение роли банков и рост влияния иных кредитно-финансовых институтов (пенсионных фондов, инвестиционных и страховых компаний и пр.). В связи с этим, увеличилось количество новых кредитно-финансовых институтов, а также и удельный вес в их совокупных активах. В последующем такие эволюционные процессы стали происходить и во многих развивающихся странах.

В современной кредитной системе капиталистических стран важными процессами стали:

- Централизация и концентрация банковского капитала;

- Дальнейшее усиление конкурентных отношений, возникших между различными видами кредитно-финансовых институтов;

- Продолжение продуктивного сотрудничества крупных кредитно-финансовых институтов и мощных торговых, промышленных и транспортных компаний и корпораций;

- Интернациональность в деятельности кредитно-финансовых институтов, а также создание международных банковских групп и объединений.

Работа денежно кредитной системы выполняется при помощи кредитного механизма, который с одной стороны является системой связей по мобилизации и аккумуляции денежных средств между кредитными институтами и различными экономическими секторами, с другой – отношениями, которые связаны с перераспределением денежных средств непосредственно между самими кредитными институтами в окружении действующего рынка капитала, а с третьей – отношениями, сложившимися между иностранными клиентами и кредитными институтами.

К кредитному механизму относятся также все аспекты инвестиционной, посреднической, ссудной, учредительской, перераспределительной, консультативной и аккумуляционной деятельности кредитной системы в лице собственных институтов.

Денежная система РФ

- Денежная система

- Типы денежных систем

- Принципы денежной системы

- Денежная масса и ее основные агрегаты

- Эмиссия денег

- Денежный мультипликатор

- Уравнение Фишера

Денежная система Российской Федерации

Современная денежная система России, как и большинства других стран, основана на неразменных на золото деньгах. Основные положения денежной системы Российской Федерации определены в Федеральном законе от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в редакции от 10 января 2003 г.).

Наименование денежной единицы. Согласно данному Закону официальной денежной единицей (национальной валютой) Российской Федерации является рубль, который равняется 100 копейкам. В России в период с 1922 по 1947 г. существовали два наименования денежной единицы: «рубль» и «червонец». После денежной реформы 1947 г. и вплоть до настоящего времени в России сохранилось единое название денежной единицы — «рубль», что было закреплено в принятом парламентом страны Законе «О денежной системе Российской Федерации» и в последующем Законе «О Центральном банке Российской Федерации».

Законом запрещен выпуск иных денежных единиц и денежных суррогатов, подчеркнута ответственность лиц, нарушающих единство денежного обращения. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Исключительное право выпуска наличных денег, организация обращения и изъятие их из обращения на территории Российской Федерации принадлежит ЦБ РФ.

Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Они обязательны к приему по их нарицательной стоимости на всей территории Российской Федерации по всем видам платежей, а также для зачисления на счета, вклады, депозиты и для перевода.

Закон разделил полномочия Правительства РФ и ЦБ РФ в области изготовления денежных знаков. Центральный банк РФ несет ответственность лишь за планирование объемов их производства.

В целях организации наличного денежного обращения на него возложены следующие функции:

- прогнозирование и организация производства банкнот и металлических монет;

- создание резервных фондов банкнот и монет;

- определение правил хранения, перевозки и инкассации наличных денег;

- установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

- утверждение правил ведения кассовых операций для кредитных организаций.

В 2002 г. Банк России ввел в действие Положение «О порядке ведения кассовых операций в кредитных организациях на геррито- рии Российской Федерации» от 9 октября 2002 г. № 119-П (в редакции от 1 июня 2004 г.).

Порядок обеспечения денежных знаков. Государственным законодательством (федеральные законы «О Центральном банке Российской Федерации», «О банках и банковской деятельности») устанавливается, что может служить в качестве обеспечения денежных знаков (товарно-материальные ценности, золото и драгоценные металлы, свободно конвертируемая валюта, ценные бумаги, страховые полисы, гарантии Правительства РФ. банков и других организаций и т.д.). Использование других видов обеспечения или нарушение основных правил обеспечения допускаться не должно.

Эмиссионный механизм представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производят расчетно-кассовые центры Центрального банка РФ. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры.

Структура денежной массы в обороте рассматривается двояко. Это либо соотношение между наличной и безналичной денежной массой, либо соотношение между денежными знаками разной купюр н ости во всем объеме денежной массы.

Порядок прогнозного планирования денежного оборота включает систему прогнозных планов денежного оборота; органы, составляющие эти планы; совокупность показателей, определяемых с помощью этих планов; задачи, решаемые с помощью каждого плана.

Механизм денежно-кредитного регулирования представляет собой набор инструментов денежно-кредитного регулирования (методы); права и обязанности органов, осуществляющих денежно- кредитное регулирование; задачи и объекты денежно-кредитного регулирования.

Порядок установления валютного курса, или котировка валют, представляет собой соотношение валюты данной страны со стоимостью валют других стран, например 1 долл. = 36,7 руб. До перестройки в России использовался порядок установления валютного курса, исходящий из золотого содержания различных валют. Однако, поскольку в настоящее время нив одной стране золотое содержание денежной единицы не фиксируется, используется способ котировки, учитывающий колебания покупательной способности национальных валют, а также спрос и предложение той или иной валюты на валютных рынках. Наиболее популярный способ котировки основан на «корзине валют», при котором национальная валюта сопоставляется с рядом других национальных валют, входящих в «корзину».

Порядок кассовой дисциплины в хозяйстве отражает набор общих правил, форм первичных кассовых документов, форм отчетности, которыми должны руководствоваться предприятия и организации всех форм собственности при организации налично-денежного оборота, проходящего через их кассы. Контроль за соблюдением этого порядка возлагается на коммерческие банки, осуществляющие кассовое обслуживание хозяйств.

Современные денежные системы не статичны. Они продолжают развиваться, становясь все более экономичными и эффективными. Общей тенденцией для денежных систем разных стран является расширение применения современной вычислительной электронной техники в организации денежного оборота. Все более широко используются «электронные деньги», представляющие собой не записи на бумажных носителях информации, а записи в форме электронных сигналов, прежде всего на магнитных или других носителях. Это позволяет значительно повысить долю безналичного оборота в совокупном денежном обороте, ускорить расчеты, обеспечить лучший контроль банков и налоговых органов за денежным оборотом, добиться существенной экономии издержек обращения.

Современная денежная система Российской Федерации

Денежная система Российской Федерации основана на неразменных на золото деньгах, т.е. имеет бумажно-кредитный характер. Правовая основа денежной системы России — Федеральный закон от 10 июля 2002 г. № 86-ФЗ «О Центральном Банке Российской Федерации (Банке России)». Официальная денежная единица — рубль, разделенный на 100 копеек. Монопольное право эмиссии и изъятия наличных денег из обращения принадлежит Банку России. В области организации денежного обращения ЦБ РФ выполняет ряд важнейших функций:

- прогнозирует и организует производство, перевозку и хранение банкнот и монет, создаст резервные фонды банкнот и монет;

- устанавливает правила хранения, перевозки и инкассации наличных денег;

- определяет правила ведения кассовых операций (операций с наличными) для кредитных организаций;

- устанавливает признаки платежеспособности банкнот и монет, порядок их уничтожения, а также замену поврежденных банкнот и монет на действующие.

В каналах наличного денежного обращения в настоящее время находятся два вида денежных знаков, являющихся безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей — банкноты (банковские билеты) и монеты. В настоящее время в обращении находятся банкноты достоинством 10, 50, 100. 500, 1000 и 5000 руб. и монеты достоинством 1, 2, 5, 10 руб., 1, 5, 10, 50 копеек.

Изготавливают денежные знаки на предприятиях Гознака. Центральный банк РФ проектирует банкноты: каждая банкнота имеет уникальную тематику рисунка и преобладающий цвет, а вся серия банкнот одного выпуска содержит общие элементы дизайна. Первым этапом создания банкнот является выполнение крупномасштабного рисунка с использованием компьютерных технологий; затем выполняется гравюра на металле, которая преобразуется в металлическое клише с многократно повторяющимся в реальном масштабе рисунком. С клише производится печать банкнот. При изготовлении банкнот последовательно используются три вида печати: офсетная, глубокая (металлографическая) и высокая (типографская).

Современные банкноты имеют набор средств защиты, затрудняющих их подделку. Например, банкнота достоинством 5000 руб., выпущенная в обращение в 2006 г., содержит элементы защиты (табл. 3.1).

Таблица 3.1. Признаки платежеспособности банкноты достоинством 5000 руб.