Что способствовало появлению кредитно денежной системы

Вопрос 1.Типы и эволюция денежных систем;

Вопрос 3. Денежная система России.

Вопрос 2. Принципы организации и элементы денежной системы.

Вопрос 1.Типы и эволюция денежных систем.

Тема 7. Налично-денежный оборот. Денежная система государства.

Денежная система — это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством.

Денежные системы сформировались в XVI-XVII вв. с возникновением и утверждением капиталистического способа производства, хотя отдельные их элементы появились в более ранний период. По мере развития товарно-денежных отношений и капиталистического способа производства происходят существенные изменения в денежной системе.

Тип денежной системы зависит от того, в какой форме функционируют деньги: как товар — всеобщий эквивалент или как знаки стоимости. В связи с этим выделяют следующие типы денежных систем:

* системы металлического обращения, при которых денежный товар непосредственно обращается и выполняет все функции денег, а кредитные деньги разменны на металл;

* системы обращения кредитных и бумажных денег, при которых золото вытеснено из обращения.

В зависимости от металла, который в данной стране был принят в качестве всеобщего эквивалента, и базы денежного обращения различаются биметаллизм и монометаллизм.

Биметаллизм — денежная система, при которой роль всеобщего эквивалента закрепляется за двумя благородными металлами (обычно за золотом и серебром), предусматриваются свободная чеканка монет из обоих металлов и их неограниченное обращение.

При системе «параллельной валюты» соотношение, между золотыми и серебряными монетами устанавливалось стихийно, в соответствии с рыночной ценой металла. При использовании системы «двойной валюты» государство фиксировало соотношение между металлами, а чеканка золотых и серебряных монет и прием их населением производились по этому соотношению. При системе «хромающей валюты» золотые и серебряные монеты являлись законным платежным средством, но не на равных основаниях, например, если чеканка монет из серебра производилась в закрытом порядке, то они практически выступали знаками золота.

Биметаллизм был широко распространен в xvi-хvii bb., а в ряде стран Западной Европы и в XIX в. В 1865 г. Франция, Бельгия, Швейцария и Италия попытались сохранить биметаллизм при помощи международного соглашения — так называемого Латинского монетного союза. В заключенной монетной конвенции была предусмотрена свободная чеканка монет из обоих металлов достоинством от 5 франков и выше с установлением законного ценностного соотношения между золотом и серебром 1:15,5.

Однако биметаллическая денежная система не соответствовала потребностям развитого капиталистического хозяйства, так как использование в качестве меры стоимости одновремено двух металлов — золота и серебра — противоречит природе этой функции денег. Всеобщей мерой стоимости может служить только один товар. Развитие капитализма требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступает место монометаллизму.

Монометаллизм — денежная система, при которой один металл (золото или серебро) служит всеобщим эквивалентом и основой денежного обращения, функционирующие монеты и знаки стоимости разменны на драгоценные металлы. Серебряный монометаллизм существовал в России в 1843—1852 гг., в Индии — в 1852—1893 гг., в Голландии — в 1847—1875 гг. Впервые золотой монометаллизм (стандарт) как тип денежной системы сложился в Великобритании в конце XVIII в. и был законодательно закреплен в 1816г. В большинстве других государств он был введен в последней трети XIX в.; в Германии — в 1871—1873 гг., в Швеции, Норвегии и Дании — в 1873 г., во Франции — в 1876— 1878 гг., в Австрии — в 1892 г., в России и Японии — в 1897 г., в США-в 1900г.

В зависимости от характера размена знаков стоимости на золото различают три разновидности золотого монометаллизма: золотомонетный стандарт, золотослитковый стандарт и золотодевизный (золотовалютный) стандарт. Золотомонетньй стандарт наиболее соответствовал требованиям капитализма периода свободной конкуренции, способствовал развитию производства, кредитной системы, мировой торговли и вывозу капитала. Этот стандарт характеризуется следующими основными чертами: во внутреннем обращении страны находятся золотые монеты, золото выполняет все функции денег; разрешается свободная чеканка золотых монет для частных лиц (обычно на монетном дворе страны); находящиеся в обращении кредитные деньги (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые монеты по номиналу; допускаются свободный вывоз и ввоз золота и иностранной валюты и функционирование свободных рынков золота.

В годы Первой мировой войны рост бюджетных дефицитов, покрытие их займами и растущим выпуском денег привели к росту денежной массы в обращении, значительно превышающей по своему объему золотые запасы эмиссионных банков, что ставило под угрозу свободный размен неполноценных денег на золотые монеты. В этот период золотомонетный стандарт прекратил свое существование в воевавших странах, а затем и в большинстве других (кроме США, где он продержался до 1933 г.). В ходе денежных реформ (1924—1929 гг.) возврат к золотому стандарту был произведен в двух урезанных формах — золотослиткового и золотодевизного стандартов.

При золотослитковом стандарте, в отличие от золотомонетного, в обращении отсутствуют золотые монеты и свободная их чеканка, обмен банкнот производится на золотые слитки. В Великобритании цена стандартного слитка в 12,4 кг равнялась 1700 ф. ст., во Франции цена слитка весом 12,7 кг — 21,5 тыс. франков. В Австрии, Германии, Дании, Норвегии и других странах был установлен золотодевизный (золотовалютный) стандарт, при котором также отсутствуют обращение золотых монет и свободная чеканка, обмен банкнот производится на девизы (платежные средства в иностранной валюте), разменные на валюту стран с золотослитковым стандартом. Таким путем сохранялась косвенная связь денежных единиц стран золотодевизного стандарта с золотом. Поддержание устойчивости курса национальной валюты осуществлялось методом девизной политики, т. е. посредством купли иностранных денег или продажи на них национальных в зависимое от того, снижался или повышался курс национальной валюты на рынках. Таким образом, при золотодевизном стандарте валют одни страны становились в зависимость от валют других государств.

В результате мирового экономического кризиса 1929—1933 г золотой стандарт был отменен во всех странах (например, Великобритании — в 1931 г., в США — в 1933 г., во Франции я 1936 г.), утвердилась система неразменных кредитных денег.

Созданная в 1944 г. Бреттон-Вудская мировая валютная система представляла собой систему межгосударственного золотодевизного стандарта, по существу золотодолларового стандарта, для стран со свободно конвертируемой валютой. Особенность его состояла в том, что он был установлен лишь для центральных банков и правительственных учреждений, при этом только одна единственная валюта — доллар США — сохранила связь с золотом. В связи с сокращением золотых запасов правительство США с 1971 г. официально прекратило продажу золотых слитков на доллары, и золотодолларовый стандарт прекратил свое существование.

Ямайская международная валютная система, введенная в 1976—1978 гг., юридически закрепила демонетизацию золота уже и в международном обороте. Были отменены его официальная цена и золотое содержание денежных единиц, золото исключено из расчетов между Международным валютным фондом и его членами. Из внутреннего и международного оборота золото вытеснено неразменными банкнотами.

С 30-х годов в мире начинают функционировать денежные системы, построенные на обороте неразменных кредитных денег. Это, прежде всего, связано с действием общего экономического закона экономии общественного труда. Эволюция денежных систем приводит к созданию все более экономичных денежных систем, где издержки денежного оборота постоянно снижаются, следовательно, снижаются и затраты общественного труда.

Существуют две разновидности денежных систем, основанных на обороте кредитных денежных знаков:

— в рыночной экономике.

Для всех денежных систем, основанных на обороте кредитных денежных знаков, характерно:

• вытеснение золота как из внутреннего, так и внешнего оборотов и оседание его в золотых резервах (в основном в банках) золото при этом по-прежнему выполняет функцию сокровища;

• выпуск наличных и безналичных денежных знаков на основе кредитных операций банков;

• развитие безналичного денежного оборота и сокращение налично-денежного оборота;

• создание и развитие механизмов денежно-кредитного регулирования денежного оборота со стороны государства.

Существуетдве разновидности денежных систем, основанных на обороте кредитных денежных знаков. Первая разновидность свойственна административно-распределительной системе экономики. Она имеет следующие характерные черты:

1. Сосредоточение денежного оборота (как безналичного, так и наличного) в едином государственном банке.

2. Законодательное разграничение денежного оборота на безналичный и наличный обороты. При этом безналичный оборот, как правило, обслуживает распределение средств производства, а наличный оборот — распределение предметов потребления и услуг.

3. Обязательность хранения денежных средств предприятий на счетах в государственном банке. Лимитирование (установление предельной суммы) остатка наличных денег в кассах предприятий.

4. Нормирование государством расходов предприятий из получаемой ими выручки наличными деньгами.

5. Прямое директивное планирование денежного оборота и его составных элементов как составной части общей системы государственного планирования.

6. Централизованное директивное управление денежной системой.

7. Относительная самостоятельность безналичного и налично-денежного оборотов.

8. Выпуск денег в хозяйственный оборот в соответствии с выполнением государственного плана экономического развития.

9. Сочетание товарного и золотого обеспечения денежных знаков при приоритете товарного.

10. Законодательное установление масштаба цен и валютного курса национальной денежной единицы.

11. Монополия государственного банка в привлечении сбережений населения.

Такого типа денежные системы существовали в социалистических странах.

В большинстве стран современного мира используетсявторая разновидность денежных систем, основанных на обороте кредитных денежных знаков. Эта разновидность свойственна странам с рыночной экономикой.

Характерные черты такого типа денежной системы следующие:

1. Децентрализация денежного оборота между разными банками.

2. Разделение функции выпуска безналичных и наличных денежных знаков между разными звеньями банковской системы. Выпуск наличных денег осуществляют центральные государственные банки, выпуск безналичных денег — коммерческие банки, находящиеся в разных формах собственности.

3. Отсутствие законодательного разграничения между безналичным и наличным платежными оборотами.

4. Создание и развитие механизма государственного денежно-кредитного регулирования.

5. Централизованное управление денежной системой через аппарат государственного центрального банка.

6. Прогнозное планирование денежного оборота.

7. Тесная взаимосвязь безналичного и наличного денежных оборотов при приоритете безналичного оборота.

8. Активный контроль за денежными средствами со стороны налоговых органов.

9. Наделение центрального банка страны относительной самостоятельностью по отношению к решениям правительства.

10. Обеспечение денежных знаков активами банковской системы (золото, драгоценные металлы, товарно-материальные ценности, ценные бумаги).

11. Выпуск денежных знаков в хозяйственный оборот в соответствии с государственными концепциями денежно-кредитной политики.

12. Система рыночного установления валютного курса на основе «корзинки» валют.

Тема: Кредитно-денежная система. Кредитно-денежная политика

Деньги и их функции. Понятие и типы денежной системы.

Деньги – это один из элементов рыночной экономики. В процессе исторического развития форма денег претерпевали серьёзную революцию. Вначале они выступали в роли товарных денег, а затем уже перешли в символические деньги.

Развитие обменной торговли привело к созданию ещё одной формы денег – кредитные деньги. Вначале они были как обязательство физических лиц, а затем банков.

Природа современных денег

Государство выпускает в обращение деньги как законное средство платежа в рыночной экономике. Предложение денег (денежную массу М) обеспечивает по согласованию с правительством центральный банк страны, тогда современные деньги можно представить как дикретные деньги.

Дикретные деньги – утверждены законом в качестве уплаты долгов.

Выделяются 4-е основные функции денег:

1. Счётная единица

2. средство обмена

3. Средство сохранения ценности

4. Средство платежа

В современном мире деньги утратили свою товарную природу. Фактически золотые деньги изъяты из обращения, содержание золотых денег в государстве связано с тем что это высоколиквидный товар, который можно легко продать на мировом рынке.

Экономисты уход золота из обращения и прекращение выполнения роли денег называют демонетизацией.

Деньги в экономике совершают непрерывный кругооборот это движение денег называют денежным обращением.

В мире существуют различные системы денежного обращения. Они сложились исторически и закреплены законодательно, каждым государством.

Компонентами денежной системы является:

1. Национальная денежная единица

2. Система кредитных и бумажных денег разменных монет, которые являются законными платежными средствами.

3. Система эмиссии денег – это законодательно закреплен порядок выпуска денег в обращение.

4. Государственные органы, регулирующие денежное обращение.

В зависимости от вида обращения существует 2-е системы денежного обращения:

1. Системы обращения металлических денег, когда в обращении находятся полноценные золотые или серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут быть свободно обменены на денежный металл.

2. Системы обращения кредитных денег и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Существует золотомонетный стандарт, который был до 1-й Мировой войны. Золотомонетный стандарта был введён в Англии и Франции и давал возможность обмена бумажных денег на золото, но только по предъявлению суммы соответствующей цене стандартного слитка золота.

В большинстве стран было разрешено менять банкноты на иностранную валюту, разменную на золото.

Таким образом современная система денежного обращения – это система неразменных на золото кредитных и бумажных денег и разменных монет (произошел переход от символических денег к кредитным).

Сущность и формы кредита

В рыночной экономике основным законом является то, что деньги находятся в постоянном обороте. Временно свободные денежные средства поступают на рынок ссудных капиталов, там аккумулируются в кредитно-финансовые учреждения, а затем направляются в те отрасли промышленности где есть потребность в капиталовложениях.

Кредит – представляет собой движение ссудного капитала основанного на началах срочности, возвратности и платности.

Кредит выполняет важнейшие функции в рыночной экономике:

1. Кредит позволяет существенно раздвинуть рамки общественного производства.

2. Кредит позволяет перераспределить функцию. Благодаря ему частные сбережения, прибыли предприятия, доходы государства превращаются в ссудный капитал.

3. Кредит содействует экономике в процессе его развития появляются разнообразные средства использования банковских счетов и вкладов.

1. Целевой характер ссуды

2. Срочность и возвратность ссуды

3. Платность и дифференциация процента по видам, срокам ссуды.

Основные элементы кредитной сделки.

Основными элементами кредита является:

1. Объём или предмет кредита (товар или деньги)

3. Плата за кредит которая рассчитывается по формуле (1)

где, К- величина займа

r- годовая процентная ставка

Т – срок кредита в годах.

Структура кредитно-денежной системы

Современная кредитно-денежная система представляет собой результат кредитных инструментов включающих валютно-финансовые учреждения используемые государством в целях регулирования экономики.

Кредитно-денежная система имеет три основных звена:

1. Центральный банк

2. Коммерческие банки

3. Специализированные кредитно-финансовые институты.

Банк – это финансово-кредитное учреждение основой которого является тесная связь с денежной, кредитной и валютной системами.

Банк – это специализированная организация занимающаяся собиранием денежных средств, предоставляющая кредит, выпускающая в обращение денежные знаки, производящий операции с ценными бумагами, оказывающая различные финансовые экономические услуги.

В различных странах центральные банки исторически выделялись из массы коммерческих банков. Затем государство давало им возможность эмиссии денег (выпуск).

Банковские системы России.

В 1991 годы был издан закон “О центральном банке”. Была создана 2-х уровневая система (центральный банк, коммерческий банк).

Основные функции центрального банка России:

1. Эмиссия денег

2. Регулирование денежного обращения

3. Кассовое обслуживание государственного бюджета

4. Регулирование курса рубля к другим валютам

5. Распоряжение золотым запасом и валютным резервом

6. Руководство системной коммерческих банков путём установления общих правил их деятельности.

Центральный банк проводит операции на открытом рынке и осуществить учётно-процентную (дисконтную политику) регулирование обязательной нормы банковского резервирования.

Операции на открытом рынке – это покупка или продажа государственных долговых ценных бумаг (например ГКО).

Учётно-процентная политика заключается в регулировании учётно-процентной ставки. Эта ставка называется ставкой дисконтирования.

По этой ставке коммерческие банки занимают денежные средства у центрального банка. В России такую ставку называют ставкой рефинансирования.

Центральный банк воздействует на банковские резервы путём регулирования банковского резервирования т.е. не даёт возможность быть больше центрального банка.

Различают мягкую и жёсткую кредитную политику.

Коммерческие банки – это “магазины” по продаже денег. Это кредитно-финансовое учреждение универсального характера. В настоящее время банки предоставляют до 200-х видов банковских услуг.

Коммерческий банк должен иметь:

· Работать на принципе самофинансирования

· Соблюдать экономические требования банка

Для того чтобы банк работал ему нужно иметь собственные средства к которым относятся:

· Привлечённые средства (депозив, корреспонденцкие счета)

· Денежные средства привлечённые в ЦБ в результате эмиссии ЦБ (акции, облигации, векселя, сертификаты).

Специализированные кредитно-финансовые институты — это пенсионные фонды, страховые компании, ипотечные, инвестиционные банки, ссудно-сберегательные ассоциации.

Денежная масса – это совокупность наличных и безналичных покупательных и платёжных средств обеспечивающих обращение товаров и услуг в экономике.

В структуре денежной массы выделяют:

· Активную часть — денежные средства реально обслуживающие хозяйственный оборот

· Пассивную часть – денежные накопления, которые служат или могут служить расчётными средствами поэтому структура денежной массы не соответствует понятию соотношения наличных денежных средств.

Инструментами расчётов могут быть безналичные деньги, “квазиденьги”.

Квазиденьги – это деньги которые находятся в краткосрочных денежных обязательствах, они составляют наибольшую часть денег. Иногда квазиденьги называют ликвидными активами.

Если расположить компоненты денежной массы по степени убывания ликвидности, то можно выделить денежные агрегаты:

1. МО – это наиболее ликвидный денежный агрегат. Наличные деньги в обращении.

2. М1 – это наличные деньги и деньги на текущих счетах (агрегат М1 называют деньги в узком смысле слова).

3. М2 – это деньги агрегата М1 + деньги на срочных счетах (имеет более высокий процент чем счета до востребования)

4. М3 – это М2 + депозитные сертификаты банков + облигации государственных займов + другие ценные бумаги государства.

В России до 1990 года денежные агрегаты не использовались и не рассчитывались.

18.3. Денежно-кредитная система: структура и функции

18.3. Денежно-кредитная система: структура и функции

Кредитная система – это комплекс валютно-финансовыхучреждений, призванных регулировать экономику посредством изменения количества находящихся в обращении денег.

Современная денежно-кредитная система состоит из трех звеньев: Центральный банк, коммерческие банки, специализированные кредитно-финансовые институты.

На каждом из трех уровней выполняются соответствующие функции.

Денежно-хозяйственные функции (работа с деньгами вкладчиков, сделки по хранению, предоставление кредита, предоставление информации, консультирование и др.) осуществляются кредитными институтами (банками).

Регулирующие функции (установление учетной ставки, установление резервов и т. п.) осуществляются Центральным банком и ведомствами по надзору.

Регламентирующие функции (контроль над частными банками и т. п.) осуществляются Центральным банком и Министерством финансов.

Первый уровень кредитной системы представлен Центральным банком (ЦБ).

В его функции входят: эмиссия (выпуск) банкнот; хранение государственных золотовалютных резервов; хранение резервного фонда других кредитных учреждений, главным образом коммерческих банков; денежно-кредитное регулирование экономики, кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений; проведение расчетов и переводных операций; контроль над деятельностью кредитных учреждений.

Конечной целью всех этих функций является проведение денежной политики.

Денежная политика – это политика управления уровнем процента, величиной денежной массы и кредитов.

Управление уровнем процента осуществляется определением уровня учетной ставки процента.

Учетная ставка процента – это норма процента, по которой ЦБ предоставляет краткосрочные кредиты коммерческим банкам.

Коммерческие банки для осуществления своей деятельности берут кредит у ЦБ под определенный процент, т. е. учетную ставку (скажем, 80 %). Банки предоставляют полученные средства своим клиентам под процент, который выше учетного (скажем, 100 %). Если ЦБ повысит учетную ставку процента, то коммерческие банки поднимут ставку процента своим клиентам. Если ЦБ снизит учетную ставку, то же самое сделают коммерческие банки. Таким образом, ЦБ воздействует на экономику, проводя политику «дешевых» или «дорогих» денег, чтобы стимулировать или охладить деловую активность.

Управление величиной денежной массы осуществляется посредством определения нормы обязательных резервов. В соответствии с законом коммерческие банки часть своих средств обязаны хранить в виде резерва в ЦБ. Размер этого резерва устанавливает ЦБ. При уменьшении его величины у коммерческих банков возрастает возможность размещать деньги среди своих клиентов и денежная масса в стране растет. С увеличением резерва предложение денег уменьшается, цена на них, т. е. уровень процента, растет, деньги становятся «дорогими». Политика резервов, проводимая ЦБ, является наиболее жестким инструментом денежно-кредитного регулирования. Она применяется как средство для быстрого сжатия или расширения кредитной массы в стране.

Управление кредитами осуществляется методом «операции на открытом рынке», когда ЦБ проводит куплю-продажу ценных бумаг. Если ЦБ продает ценные бумаги, то он получает взамен денежные средства, количество денег в обращении падает, процент растет и деньги опять становятся «дорогими». Если же ЦБ покупает ценные бумаги, то это приводит к падению нормы процента и «удешевлению» денег. Этот метод применяется для проведения либо экспансивной (покупка), либо рестрикционной (продажа) политики ЦБ в отношении денежной массы.

Второй уровень кредитной системы представлен коммерческими банками, которые непосредственно работают с клиентами: физическими или юридическими лицами.

Благодаря развитой системе кредита банки обладают способностью порождать новые деньги.

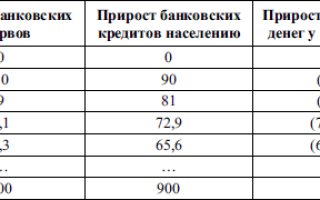

Схема создания банковских депозитов

Допустим, что население хранит все свои деньги в банках, а банки не держат излишних резервов, а норма банковского резерва равна 1 /10.

Если доходы населения увеличатся на 100 единиц, то на столько же вырастут вклады населения в банки. Тогда прирост банковских вкладов составит 10 (1/10 от 100). Значит, 90 единиц банк выделит в качестве кредита населению. Получив эти деньги, население опять вложит их в банк. Дополнительный прирост банковских вкладов населению составит 90 единиц, из которых 9 останутся в форме банковских резервов, а 81 будет предоставлена населению в виде кредита, и т. д. В результате общий прирост кредитов населению составит 900 единиц, а прирост вкладов – 1000.

Чтобы подсчитать, во сколько раз банки увеличивают размер денежной массы в обращении, используется депозитный мультипликатор (т): т = 1/г, где г – обязательные банковские резервы, здесь они равны 10 (табл. 18.1).

Связь предложения денег (Ms) с денежной базой (В) выражается равенством:

где ?Ms – прирост предложения денег; ?В – прирост денежной базы.

Среди услуг коммерческих банков, важных для макроанализа, выделяют следующие виды:

Прямое кредитование, т. е. выдача ссуды на условиях возвратности, платности, срочности.

Банковские инвестиции, т. е. приобретение банком акций и облигаций.

Лизинг, т. е. опосредованная банком аренда различных видов имущества и оборудования.

Факторинг, т. е. инкассирование дебиторской задолженности клиента с выплатой суммы счетов немедленно или по мере погашения задолженности.

Трастовые операции, т. е. операции по управлению капиталом клиентов.

Третий уровень кредитной системы представлен специализированными кредитно-финансовыми институтами: пенсионными фондами, страховыми компаниями, инвестиционными и ипотечными банками, ссудно-сберегательными ассоциациями и т. д. Они сосредоточивают у себя громадные денежные ресурсы и поэтому оказывают большое воздействие на денежную политику.

Для нормального функционирования экономики важно, чтобы банковская система была стабильна.

К причинам, вызывающим нарушения в функционировании банковской системы, относятся:

• нестабильность курса национальной валюты;

• неудачная денежно-кредитная политика ЦБ;

• неразумная фискальная (налоговая) политика;

• отсутствие системы страхования депозитов.

К мерам по стабилизации кредитно-банковской системы относятся:

• совершенствование банковского законодательства;

• приведение в соответствие уровня минимальных банковских резервов и уровня учетной ставки;

• развитие новых форм кредитно-банковских услуг и регулирование емкости кредитного рынка.

Данный текст является ознакомительным фрагментом.

Этапы и перспективы развития денежной системы

Этапы развития денежной системы

Денежная система представляет собой исторически сложившуюся и законодательно закрепленную систему устройства государственного денежного обращения.

Первые денежные системы были сформированы в 16-17 веках, когда появились условия для становления централизованного государства и его национального товарного и финансового рынка.

Денежные системы прошли долгий путь эволюции.

Причинами появления единой стабильной денежной системы были:

- Существование феодальной раздробленности, которая препятствовала появлению национальных рынков (включая монетное дело);

- Товарно-денежные отношения при капитализме свободной конкуренции, требовавшие устойчивого состояния денежной системы.

В соответствии с видами денег существовали денежные системы двух видов:

- металлическое обращение, основанное на деньгах из металла (серебра, золота), которые выполняли присущие деньгам функции в качестве эквивалента;

- бумажно-кредитное обращение.

Металлическое обращение

Металлическая система существовала нескольких типов, в зависимости от того, сколько металлов было принято в качестве денежного измерителя в государстве:

Попробуй обратиться за помощью к преподавателям

- Биметаллизм, при котором всеобщим эквивалентом денег выступали 2 металла, свободно черканувшиеся и функционирующие на равных основаниях (16-17 век),

- Монометаллизм, при котором всеобщий эквивалент денег выступал в одном металле (золотой стандарт, медный и серебряный монометаллизм).

Целью эволюции денежных систем всегда являлось достижение снижения издержек денежного оборота. Дорогие и неудобные для хранения (перевозки) золотые и серебряные слитки (монеты) постепенно вытесняются легкими бумажными деньгами.

Бумажные и кредитные деньги

Денежные системы, основой которых являются бумажные и кредитные деньги, значительно отличны для различных этапов развития денежной системы (при плановой и рыночной экономике).

При существовании плановой экономики денежные средства организаций хранились на счетах единого государственного банка, при этом существовало директивное и жестко централизованное управление денежной системой.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Денежная система рыночной экономики предусматривает:

- децентрализацию денежного оборота различных кредитных организаций,

- тесная связь безналичных и наличных платежей,

- государственное регулирование не административного, а экономического характера,

- централизованное управление денежной системой Центральным банком,

- обеспеченность денежных знаков банковскими активами (золото, драгоценные металлы, ценные бумаги и др.).

Перспективы развития денежной системы

Перспективами развития мировой денежной системы можно считать следующие тенденции:

- Полное вытеснение золота как платежного средства из денежного оборота,

- Вытеснение из денежного оборота бумажных денег, при этом ведущую роль начинают играть квазиденьги (чек, вексель, кредитная карта, банковский счет и др.).

- Вытеснение национальных денег коллективными деньгами (например, евро в Евросоюзе) в основном по причине развития компьютеризации и интернационализации.

- На первое место в денежном обороте начинают выходить электронные деньги, мировое распространение которых приобретает большие преимущества.

Преимущества использования электронных денег:

- Экономия ресурсов путем исключения печати денег, их защиты и транспортировки,

- Декриминализация денежных отношений, поскольку электронные деньги выступают в качестве именных денег,

- Тотальный контроль всех денежных операций (например, уклонение от налогов, факты взяточничества).

Так и не нашли ответ

на свой вопрос?

Просто напиши с чем тебе

нужна помощь